下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

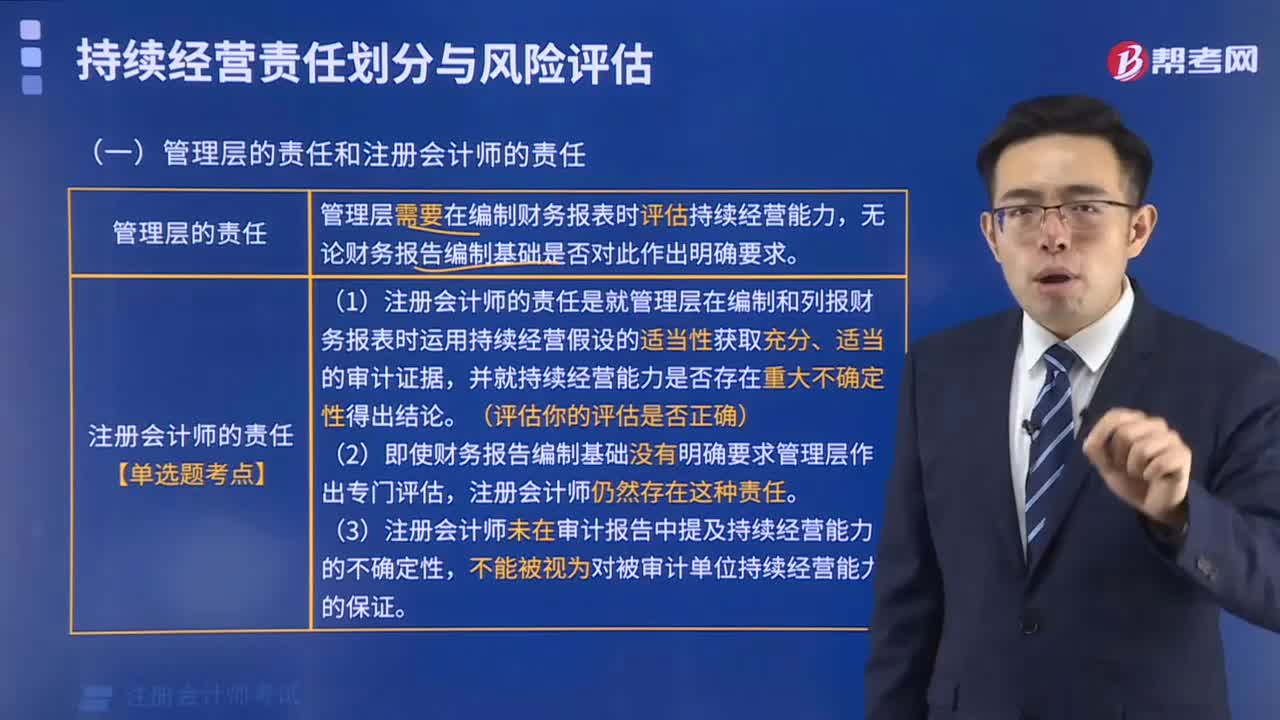

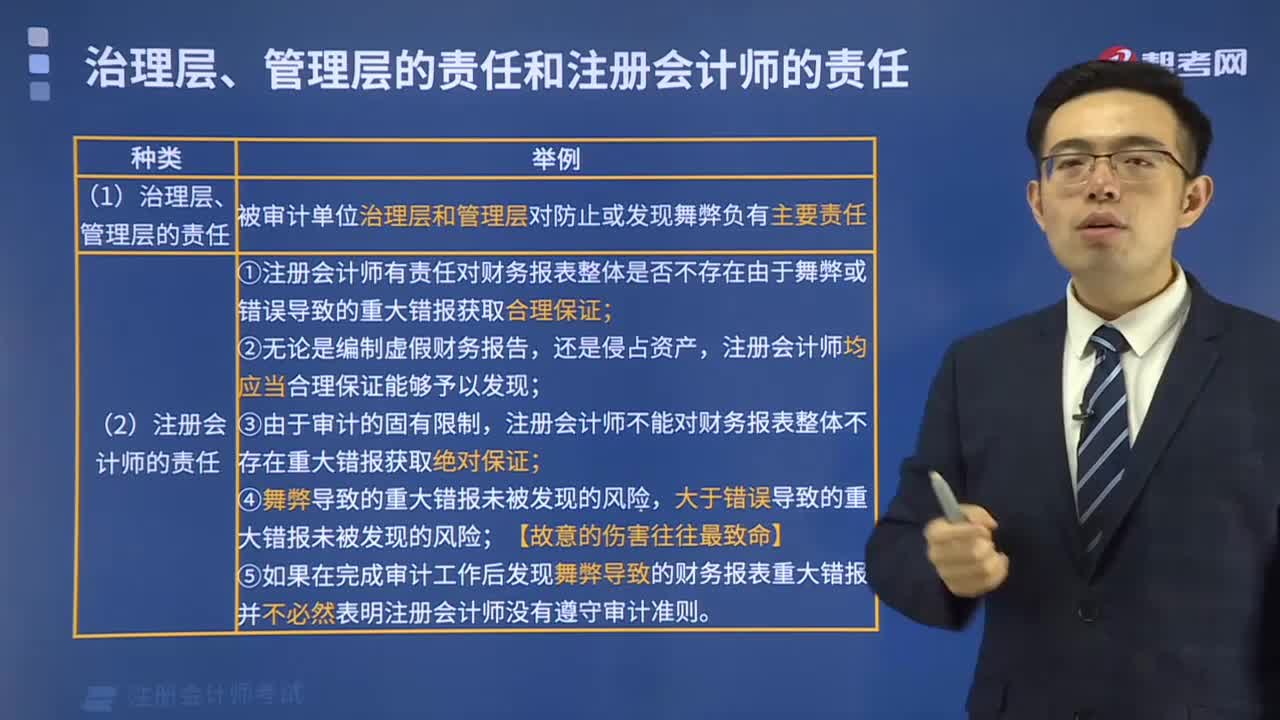

2020年注册会计师考试报名在即,网校汇总了一些关于全面预算与责任会计的知识点。这些知识点都是历年考试中的易考点,希望大家可以熟悉并掌握住。以下就是相关的知识点汇总: 【问题1】如何编制生产预算? 【问题2】如何编制直接材料预算? 【问题3】如何理解营业预算? 如上图所示,销售预算是营业预算的起点,根据“以销定产”原则,由销售预算可以确定生产预算。生产预算解决的是生产产品的数量,根据企业制定的标准成本,可以预计直接材料、直接人工和制造费用,三项制造成本的汇总可以得到产品成本预算。另外,销售产品和生产经营中产生的费用预算是销售费用、管理费用预算。 【问题4】现金预算中,如何进行现金筹措与运用? 现金筹措与运用的原则是:当现金多余,应该运用资金,可用于偿还过去向银行取得的借款,或者用于短期投资;当现金不足,应该筹集资金,要向银行取得新的借款。具体的金额要根据题目的条件确定。 【问题5】如何计算预算中的“所得税项目”? “所得税费用”项目是在利润预测时估计的,并已列入现金预算。它通常不是根据“利润总额”和所得税税率计算出来的。 【问题6】标准成本中心和费用中心的区别? 【问题7】固定制造费用的闲置能量差异为什么不由标准成本中心负担? 标准成本中心无权确定其生产数量,所以标准成本中心不对生产能力的利用程度负责,而只对既定产量的投入量承担责任,即不对固定制造费用的闲置能量差异承担责任。 【问题8】什么是可控成本? 【问题9】如何区分责任成本、变动成本和制造成本? 【问题10】成本费用支出责任归属的原则? (1)假如某责任中心通过自己的行动能有效地影响一项成本的数额,那么该中心就要对这项成本负责。 (2)假如某责任中心有权决定是否使用某种资产或劳务,它就应对这些资产或劳务的成本负责。 (3)某管理人员虽然不直接决定某项成本,但是上级要求他参与有关事项,从而对该项成本的支出施加了重要影响,则他对该成本也要承担责任。

以上就是注册会计师《财务成本管理》中全面预算与责任会计的相关知点总结。大家快学习起来吧~

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料