下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年注册会计师考试报名在即,网校汇总了一些关于定价决策与全面预算的知识点。这些知识点都是历年考试中的易考点,希望大家可以熟悉并掌握住。以下就是相关的知识点汇总:

【汇总1】产品定价决策主要针对那些市场?

产品定价决策主要针对:垄断竞争市场、寡头垄断市场和完全垄断市场。因为仅在非完全竞争市场中,企业可以通过各种措施来影响价格。

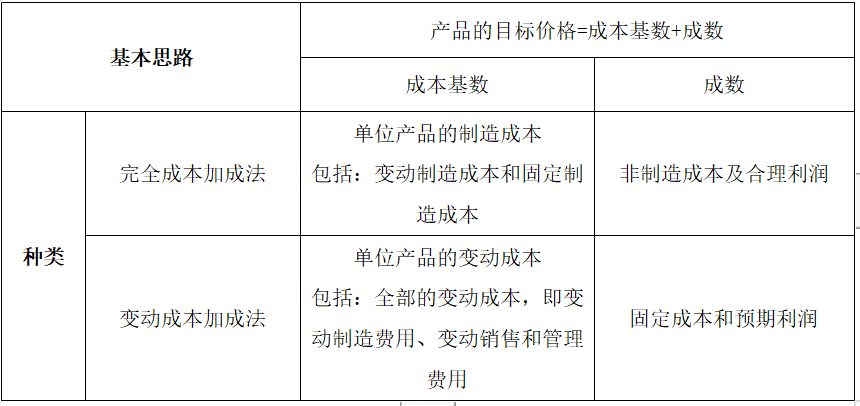

【汇总2】成本加成定价法成本基数和成数分别指的什么?

【汇总3】有闲置能力条件下的定价方法的定价原则是什么?

在有闲置能力的条件下,企业接受额外订单,只要确保目标价格能够超过变动成本,可以产生正的边际贡献,即可接受(也要考虑专属成本)。所以其定价原则一般以变动成本为基准。

【汇总4】全面预算中的资本预算、经营预算和财务预算主要是指哪些预算?

(1)资本预算,指投资预算。

(2)经营预算,是关于采购、生产、销售业务的预算,包括销售预算、生产预算、成本预算等。

(3)财务预算,是关于利润、现金和财务状况的预算,包括利润表预算、现金预算和资产负债表预算。

【汇总5】如何区分专门预算和综合预算?

(1)专门预算是指反映企业某一方面经济活动的预算,如直接材料预算、制造费用预算。

(2)综合预算是指资产负债表预算和利润表预算,它反映企业的总体状况,是各种专门预算的综合。

【汇总6】如何确定预算的基础?

(1)根据长期市场预测和生产能力编制长期销售预算,并以此为基础确定本年销售预算。销售预算是年度预算的编制起点。

(2)根据“以销定产”的原则,在销售预算基础上确定生产预算。同时确定销售费用预算。

(3)根据生产预算确定直接材料、直接人工和制造费用的预算。

(4)根据直接材料、直接人工、制造费用、销售和管理费用预算编制产品成本预算和现金预算。

【提示】“销售成本”项目的金额来自“产品成本预算”。生产预算是唯一只反映实物量不涉及价值量的预算,即不涉及现金收支。

【汇总7】如何理解零基预算?

含义:是指企业不以历史期经济活动及其预算为基础,以零为起点,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算的预算编制方法。

特点:

优点:不受前期费用项目和费用水平的制约,能够调动各部门降低费用的积极性。

缺点:编制工作量大。

适用:

零基预算适用于企业各项预算的编制,特别是不经常发生的预算项目或预算编制基础变化较大的预算项目。

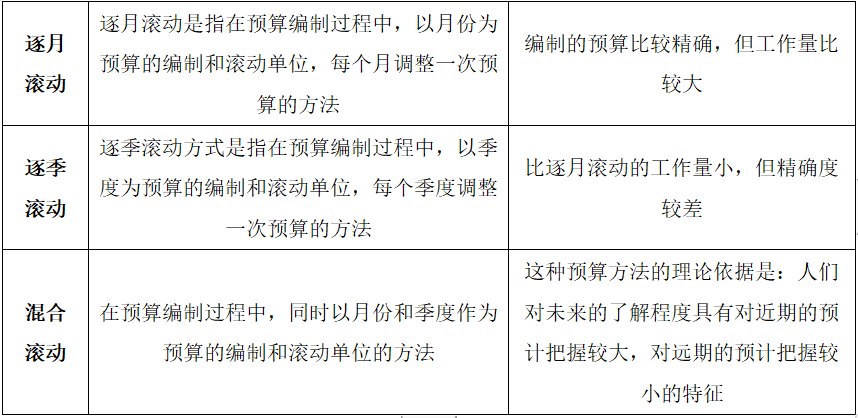

【汇总8】如何理解滚动预算的三种分类?

【汇总9】如何计算期末应收账款和本期经营现金收入(流入)?

在编制销售预算时,要求掌握期末应收账款和本期经营现金收入(流入)的计算。在计算时分两种情况:

(1)如果已知销售收入的收现百分比,则期末应收账款和本期经营现金收入应根据收现百分比来计算。比如某企业分季度编制预算,若销售收入分两期收现,当季收现60%,下季收

现40%,那么年末应收账款余额=4季度销售收入×40%,4季度经营现金收入=4季度

销售收入×60%+3季度销售收入×40%;若销售收入分三期收现,当季收现50%,下季收现30%,下下季收现20%,那么年末应收账款余额=4季度销售收入×50%+3季度销售收入×20%,4季度经营现金收入=4季度销售收入×50%+3季度销售收入×30%+2季度销售收入×20%。

(2)如果不知道销售收入的收现百分比,则应根据下列平衡等式计算期末应收账款和本期经营现金收入:

预算期初应收账款余额+该期销售收入=预算期末应收账款余额+本期经营现金收入

以上就是注册会计师《财务成本管理》中分步法计算产品成本的相关知识点。大家快学习起来吧~

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料