下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

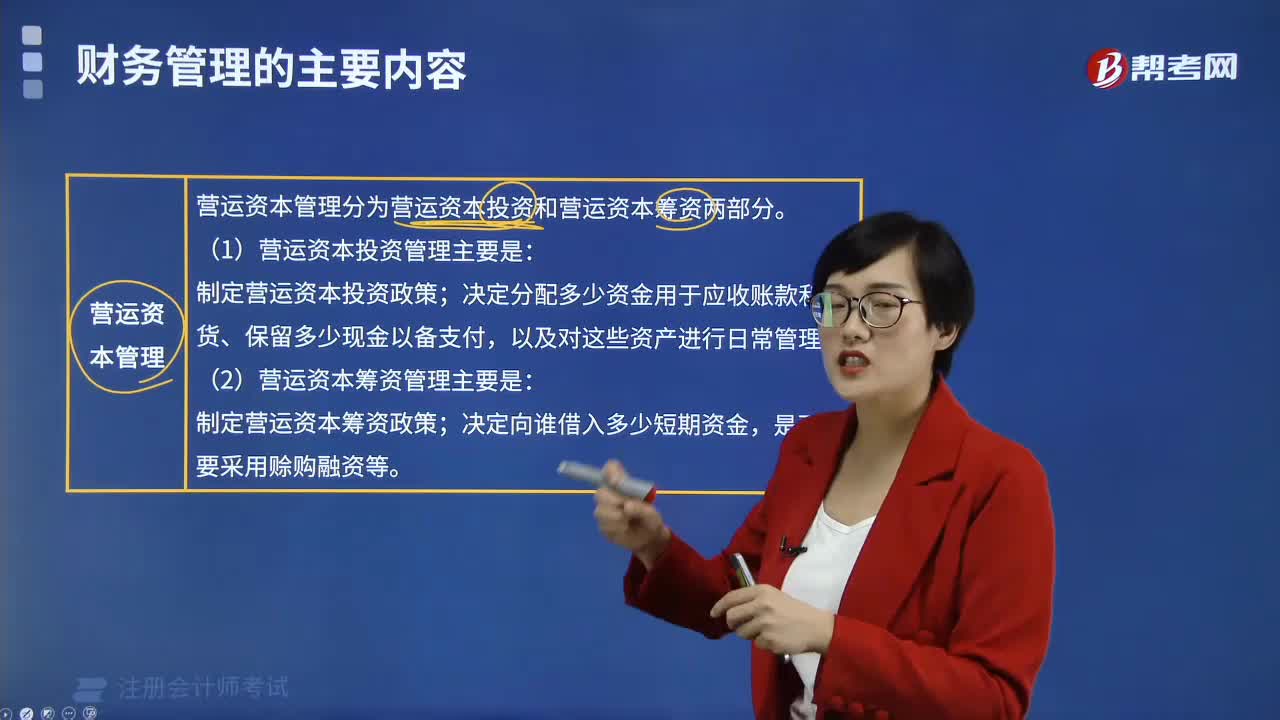

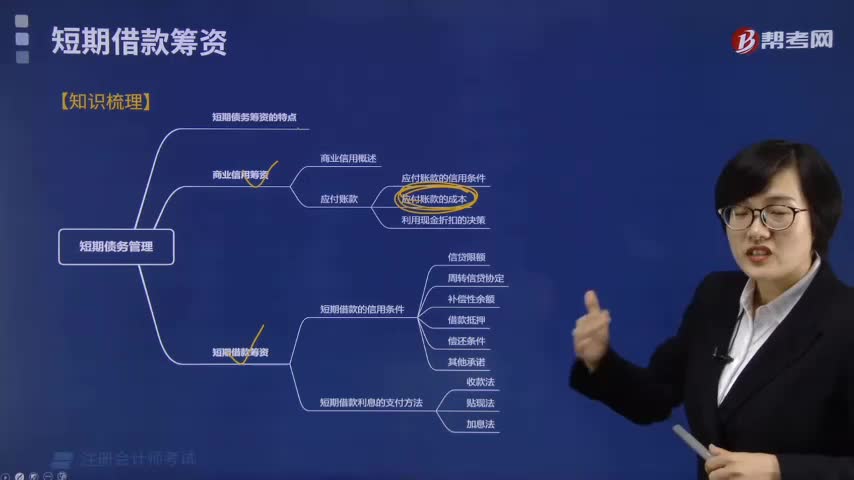

2020年注册会计师考试报名在即,网校汇总了一些关于营运资本管理的知识点。这些知识点都是历年考试中的易考点,希望大家可以熟悉并掌握住。以下就是相关的知识点汇总: 【汇总1】应收账款平均余额的计算怎么理解? 应收账款周转天数=360/应收账款周转率=360×应收账款平均余额/销售额,则应收账款平均余额=销售额/360×应收账款周转天数,应收账款周转天数又称作平均收现期,所以,应收账款平均余额=日销售额×平均收现期。 【汇总2】应收账款占用资金为什么要乘以变动成本率? 企业实现的收入中未收现部分形成应收账款,收入=成本+利润,利润部分不属于企业的资金,实际占用企业资金的是销售产品对应的成本,计算应收账款占有资金只需要考虑应收账款中成本部分就可以了。所以,赊销的收入×变动成本率=应收账款平均余额×变动成本率=应收账款占用资金。 【汇总3】应收账款应计利息为什么乘以年资本成本率,而不是乘以信用期的资本成本率? 企业是持续经营的,根据企业的赊销政策确定的应收账款也是持续存在的,收现期收回后还会产生新的应收账款,所以,应收账款占用的资金也是在一年中持续占用的,计算应收账款应计利息要乘以年资本成本率。 【汇总4】存货应计利息为什么只用变动成本去计算? 固定成本是不随业务量变动而变动的,是决策无关的成本,所以不考虑固定成本。变动成本计算的时候是比较灵活的,要熟练掌握变动成本的各种计算方法。变动成本=收入×变动成本率=收入×(1-边际贡献率)=销量×单位变动成本。 【汇总5】计算成本时什么时候考虑购买存货的成本,什么时候不考虑? 与经济订货批量相关的成本包括变动订货成本和变动储存成本,不包括购买存货的成本,所以在计算经济订货批量相关总成本时,不需要考虑购买存货的成本;在计算总成本时,才需要考虑购买存货的成本。 【汇总6】为什么变动储存成本的高低与每次订货量成正比,根据经济订货批量模型的公式,不应该是成反比变动吗? 这里不能用经济订货批量模型的公式去分析,模型中的Kc是单位变动储存成本,这里要分析的是变动成总额。变动储存成本总额=Kc×Q/2,根据这个公式可以看出来,变动成本总额与每次订货量Q是成正比关系的。 【汇总7】不理解放弃现金折扣的成本如何计算的? 放弃现金折扣,意味着企业可以在信用期到折扣期之间继续占用该资金,由于继续占用资金而丧失的现金折扣收益=享受的折扣额/实际应付的金额=(应付账款×折扣百分比)/[应付账款×(1-折扣百分比)]=折扣百分比/(1-折扣百分比),这是计算的在占用资金期间丧失的收益,为了计算结果的可比性,需要换算成年的口径,所以放弃现金折扣的成本=放弃现金折扣的成本=折扣百分比/(1-折扣百分比)×360/(信用期-折扣期)。 【汇总8】在对应付账款的信用条件进行决策的时候,为什么选择放弃现金折扣成本高的方案? 放弃现金折扣成本越高,企业不享受该现金折扣造成的损失越大,放弃该方案是不合适的,所以应该选择放弃现金折扣成本高的方案。 【汇总9】加息法下的有效年利率为什么等于2倍的报价利率? 短期借款的有效年利率计算的通用公式为:有效年利率=实际支付利息/实际占用的本金,加息法是等额偿还本息,实际占用的本金是逐渐降低的,可以用平均数近似计算实际占用的本金,即(本金+0)/2=本金/2。所以,加息法下的有效年利率=实际支付利息/(本金/2)=2×实际利息/本金=2×报价利率。 【汇总10】承诺费到期会返还吗? 要分情况去判断,在借款时按照贷款额度事先收取承诺费,取得贷款部分,到期要归还承诺费;到期未贷款部分,对应的承诺费就不再归还。

以上就是注册会计师《财务成本管理》中营运资本管理的相关知识点。大家快学习起来吧~

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料