-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:43

05:43

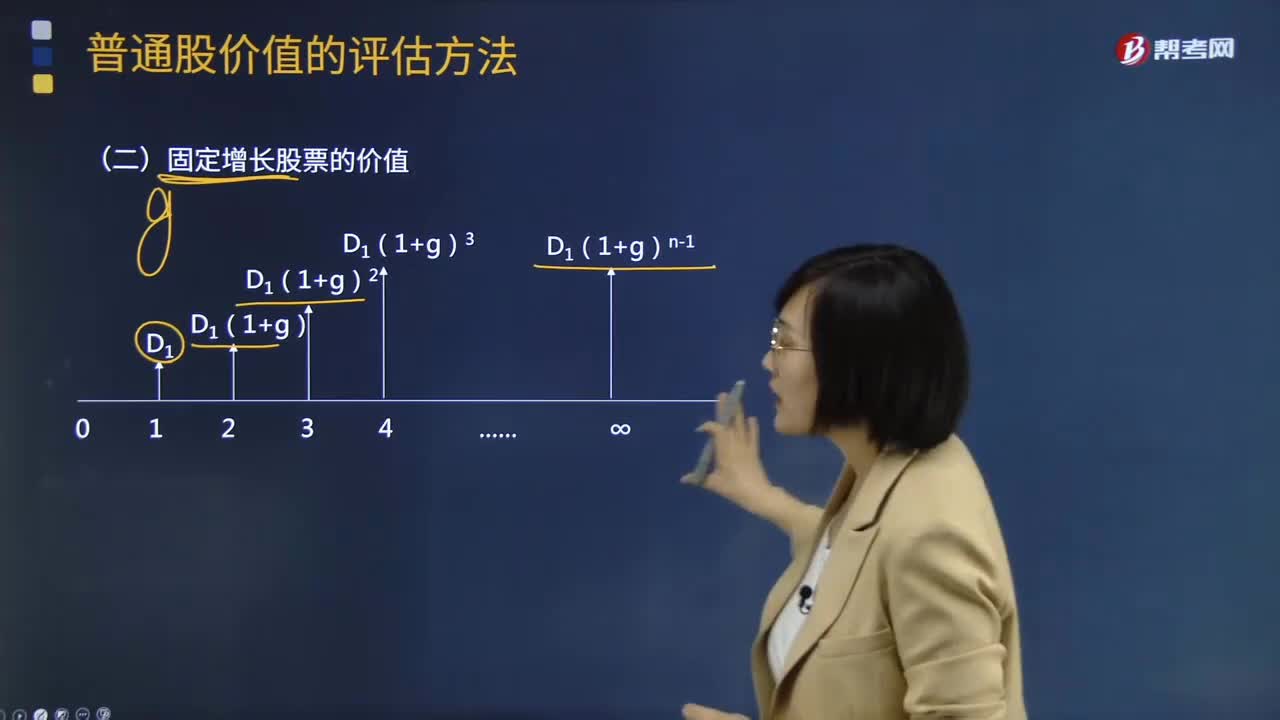

如何计算固定增长股票的价值?:如何计算固定增长股票的价值?固定增长价值指的是股票在未来的一段时间内呈现出固定增长模式,固定增长价值的股票,固定成长股票是指未来期内,股利成固定增长趋势变动的股票。企业的股利不应当是不变的,但就整个平均来说应等于国民生产总值的成长率,或者说是真实的国民生产总值增长率加通货膨胀率。【常见问题1】为什么0时点的股利不能作为股票估值的一部分,【答案】0时点的股利视为是已经发放的股利。

05:30

05:30

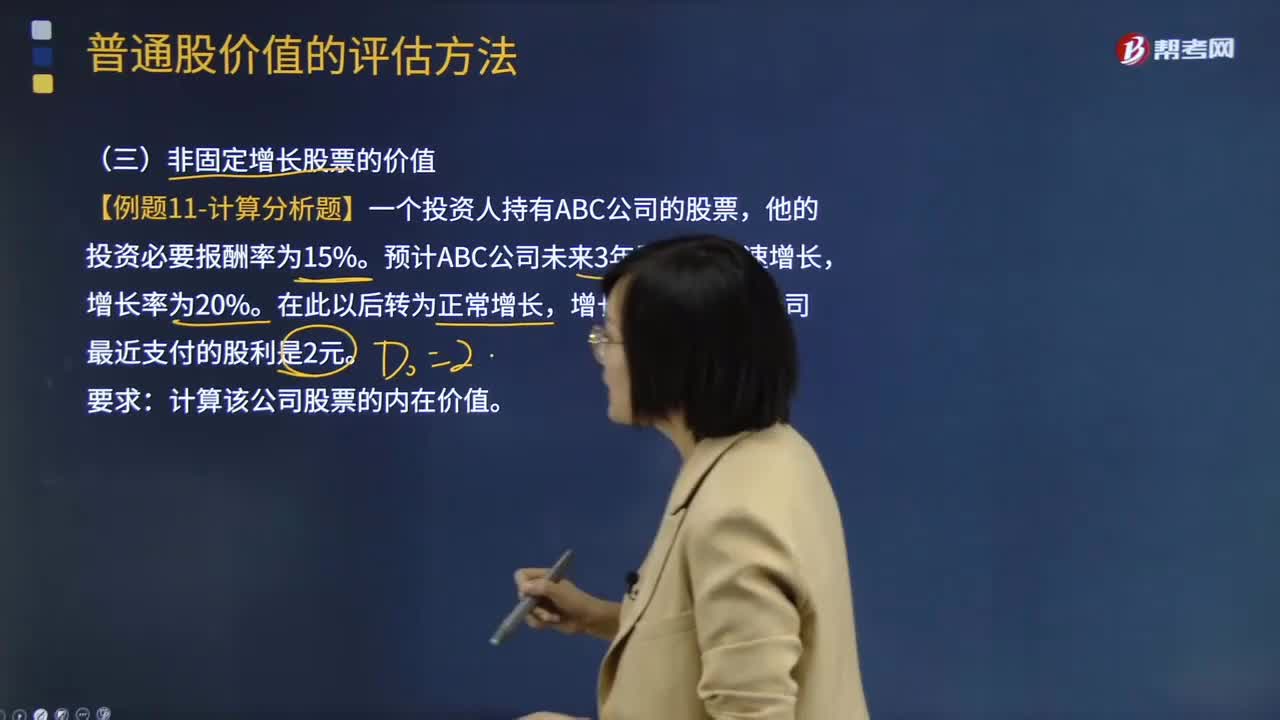

非固定增长股票的价值应该如何计算?:非固定增长股票的价值应该如何计算?普通股是指股份公司依法发行的具有表决权和剩余索取权的一类股票。普通股价值(普通股的内在价值)是指股票预期能够提供的所有未来现金流量的现值。非固定增长股票的价值原理:未来现金流量的现值。隔年现金流量分别求现值:计算在第m年底的内在价值,估值时点的股票价值=非正常增长期现值 + 固定增长期现值。【例题·计算分析题】一个投资人持有ABC公司的股票。

02:35

02:35

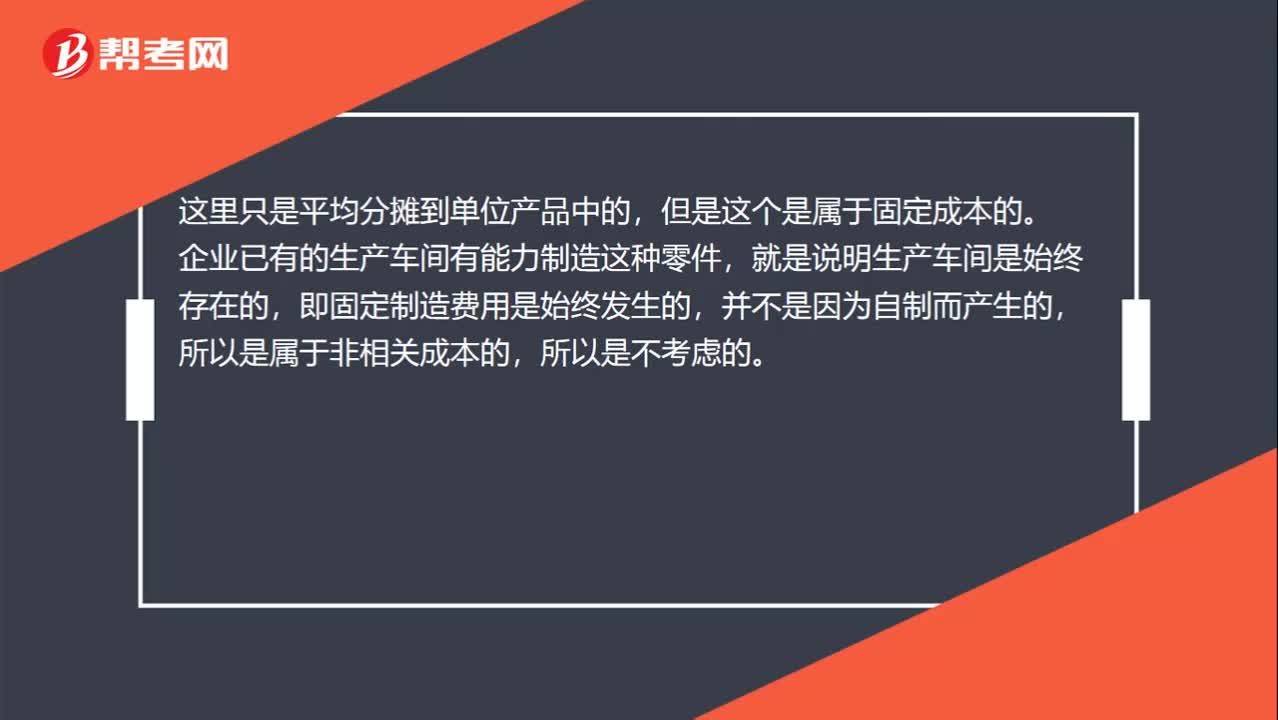

基本现金流量的初始现金流量如何计算?:基本现金流量的初始现金流量如何计算?均假设现金在每个“初始现金流量的计算:①-长期资产投资(包括固定资产、无形资产等)。②-垫支的营运资本,垫支的营运资本是增量概念。期初垫支的营运资本:项目结束时按累计投入金额收回:(1)长期资产投资流出:固定资产、无形资产的价款、运费、安装费等购置总流出。(2)营运资本垫支流量:流动资金垫支流出。(3)原有资产变现价值:

05:27

05:27

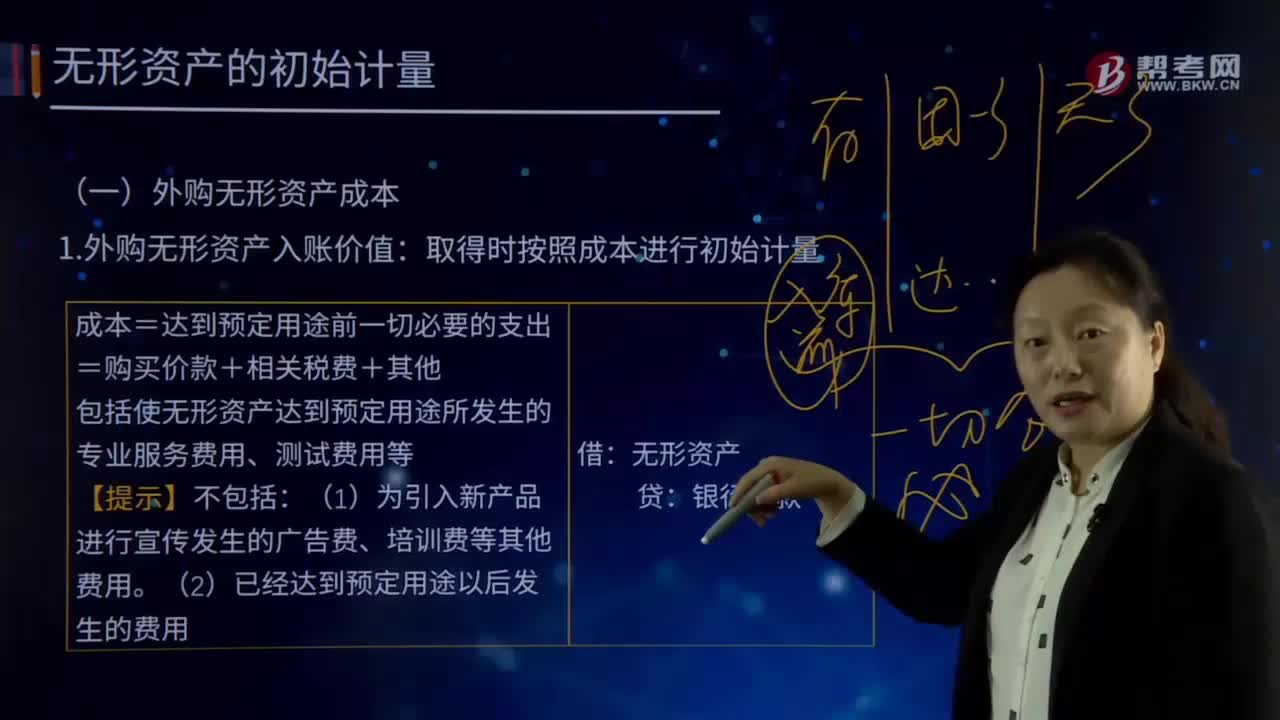

怎样在取得外购无形资产入账价值时按照成本进行初始计量?:怎样在取得外购无形资产入账价值时按照成本进行初始计量?无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。成本=达到预定用途前一切必要的支出:=购买价款+相关税费+其他。

01:08

01:08

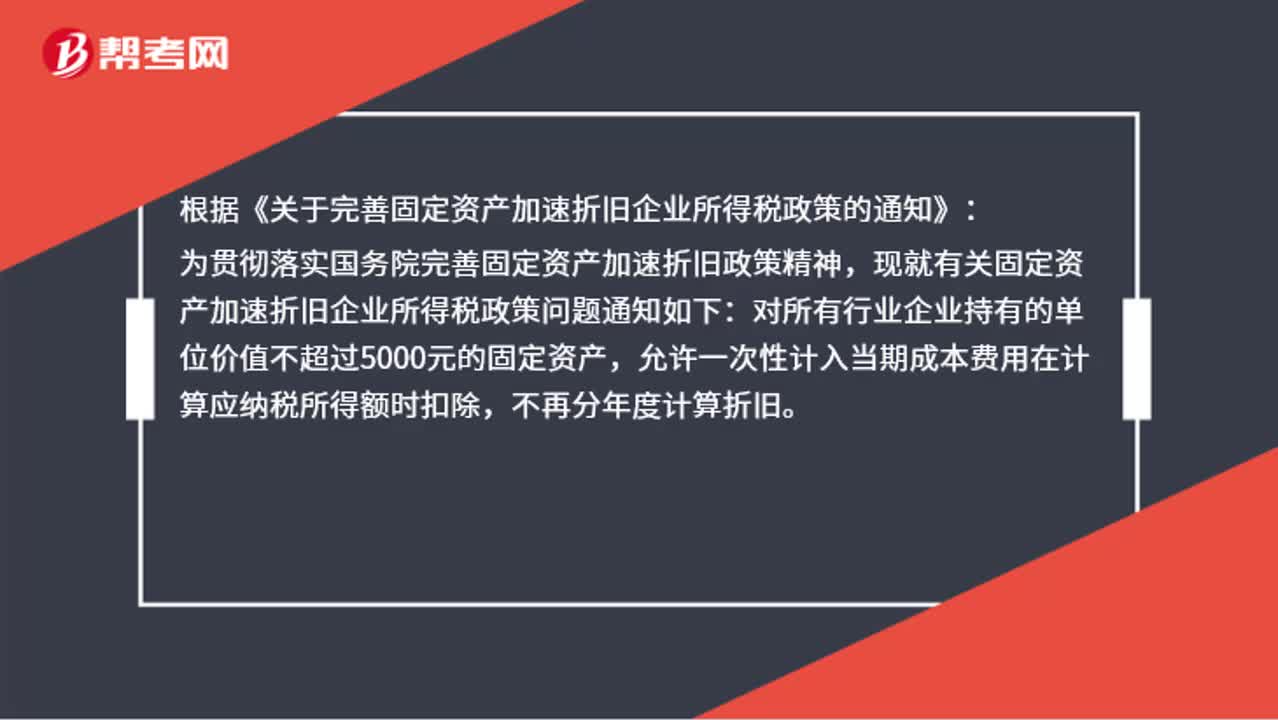

固定资产加速折旧应该怎么做账?:固定资产加速折旧应该怎么做账?账上不用处理,现在允许固定资产一次性税前扣除。根据《关于完善固定资产加速折旧企业所得税政策的通知》:为贯彻落实国务院完善固定资产加速折旧政策精神,现就有关固定资产加速折旧企业所得税政策问题通知如下:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

07:20

07:20

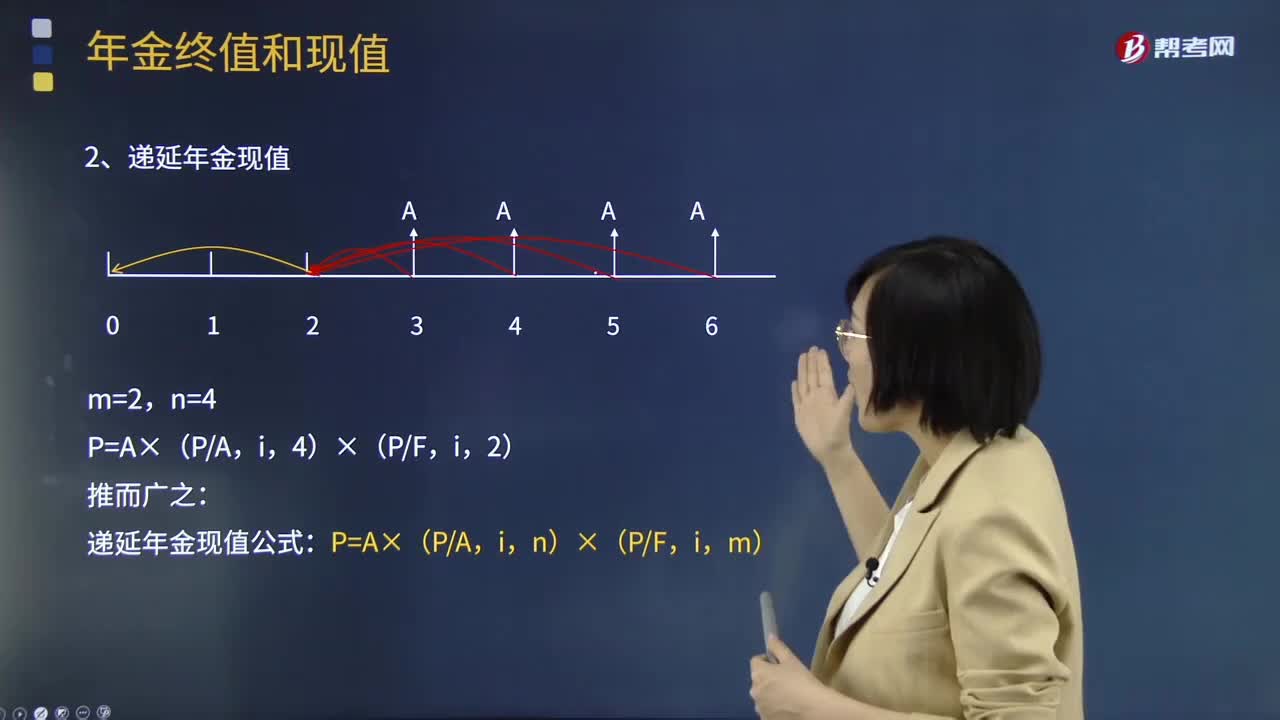

带你学习递延年金现值应如何计算?:带你学习递延年金现值应如何计算?年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,递延年金现值是指间隔一定时期后每期期末或期初收入或付出的系列等额款项,按照复利计息方式折算的现时价值,即间隔一定时期后每期期末或期初等额收付资金的复利现值之和。递延年金现值的计算:【例题·计算分析题】i=10%,计算A=100,m=3,n=4的递延年金的现值。P=A×(PA。

02:57

02:57

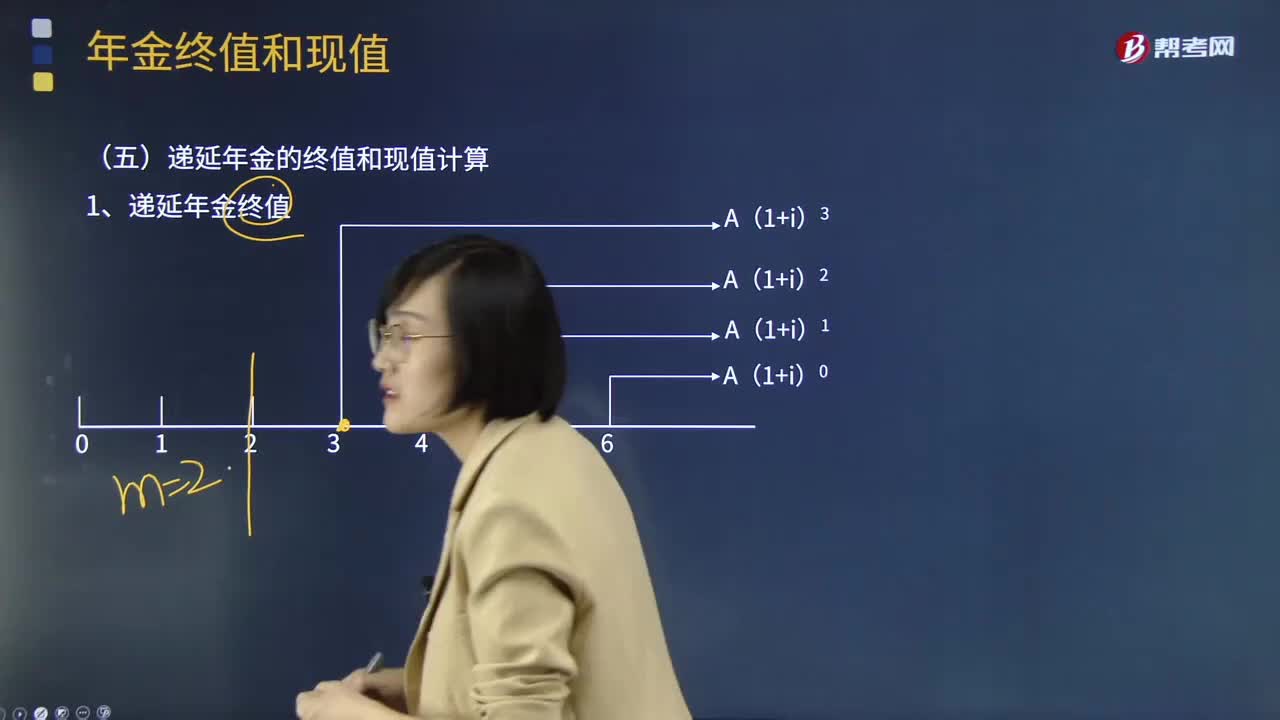

带你学习递延年金终值应如何计算?:带你学习递延年金终值应如何计算?年金(Annuity)是等额、定期的系列收支,年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金具有等额性和连续性特点,年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。递延年金是指第一次收付发生在第二期或第二期以后的年金。

10:42

10:42

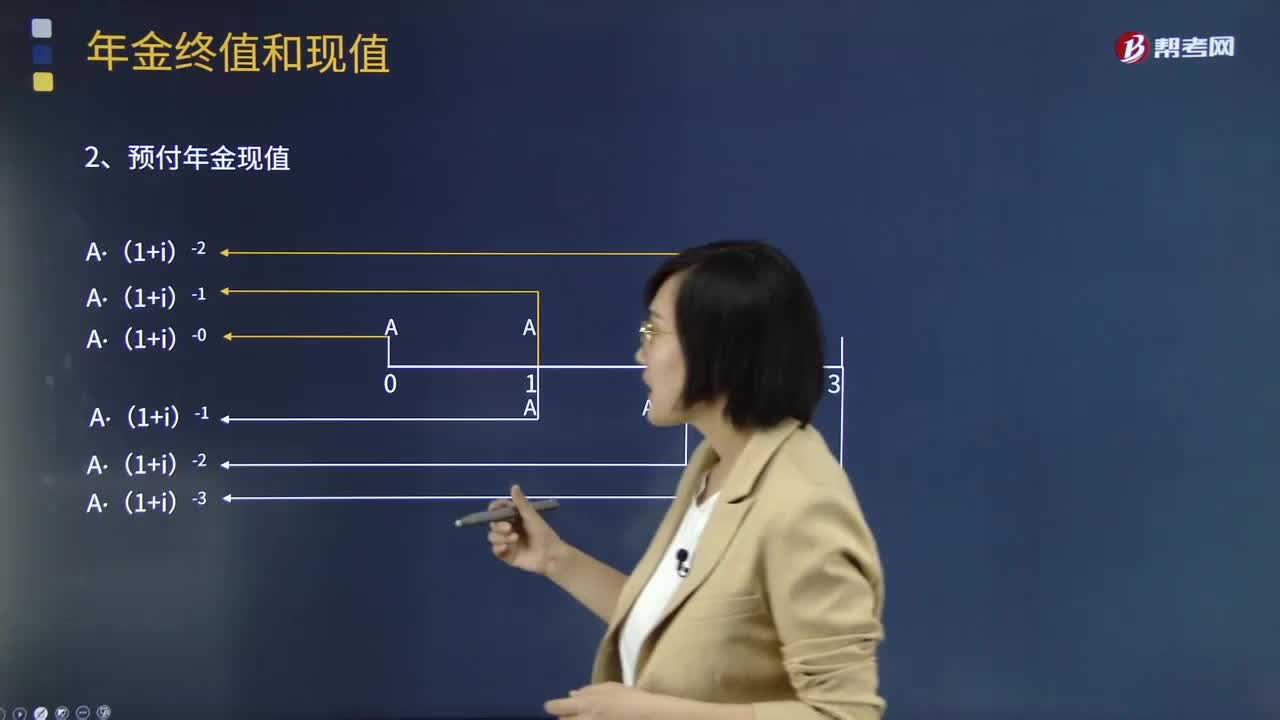

带你学习预付年金现值应如何计算?:带你学习预付年金现值应如何计算?年金(Annuity)是等额、定期的系列收支,年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。预付年金与普通年金的区别在于付款时间的不同。预付年金现值的计算:P预付年金=P同期普通年金×(1+i),n)×(1+i)为预付年金现值系数。

09:39

09:39

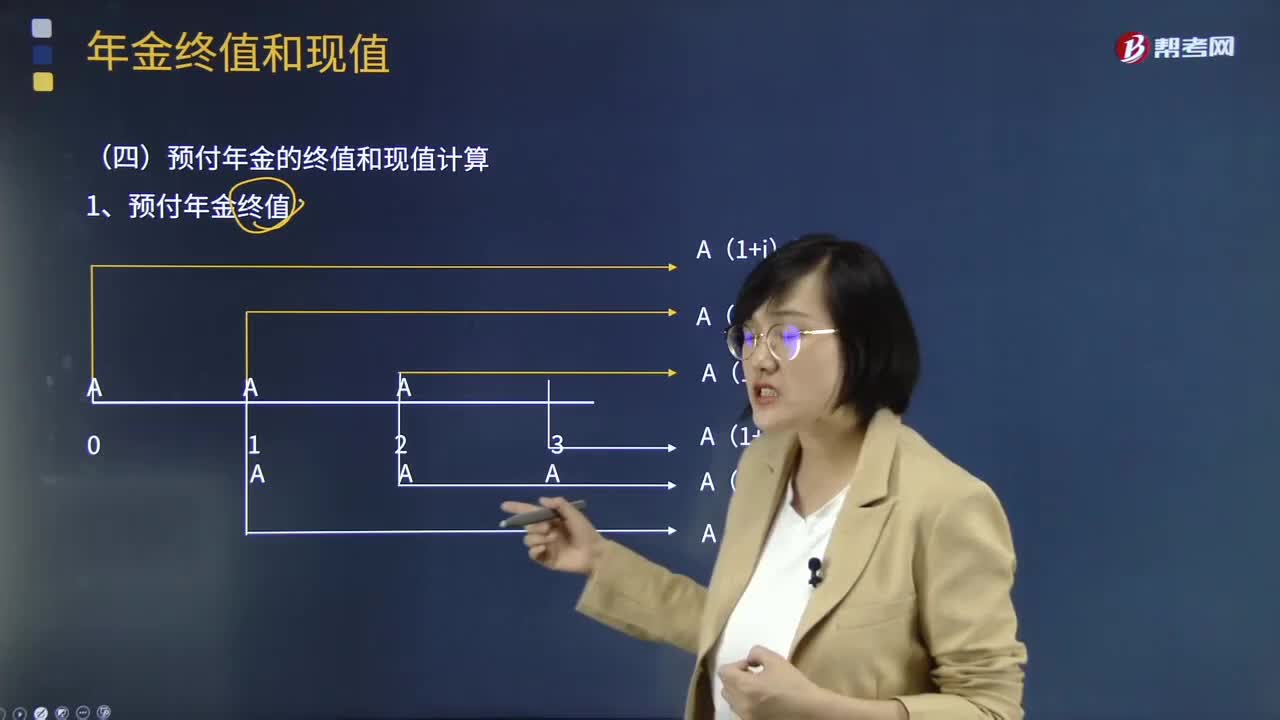

带你学习预付年金终值应如何计算?:带你学习预付年金终值应如何计算?年金(Annuity)是等额、定期的系列收支,年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金具有等额性和连续性特点,年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。预付年金是指从第一期开始每期期初收付的年金,又称即付年金和期初年金。预付年金与普通年金的区别在于付款时间的不同。

13:00

13:00

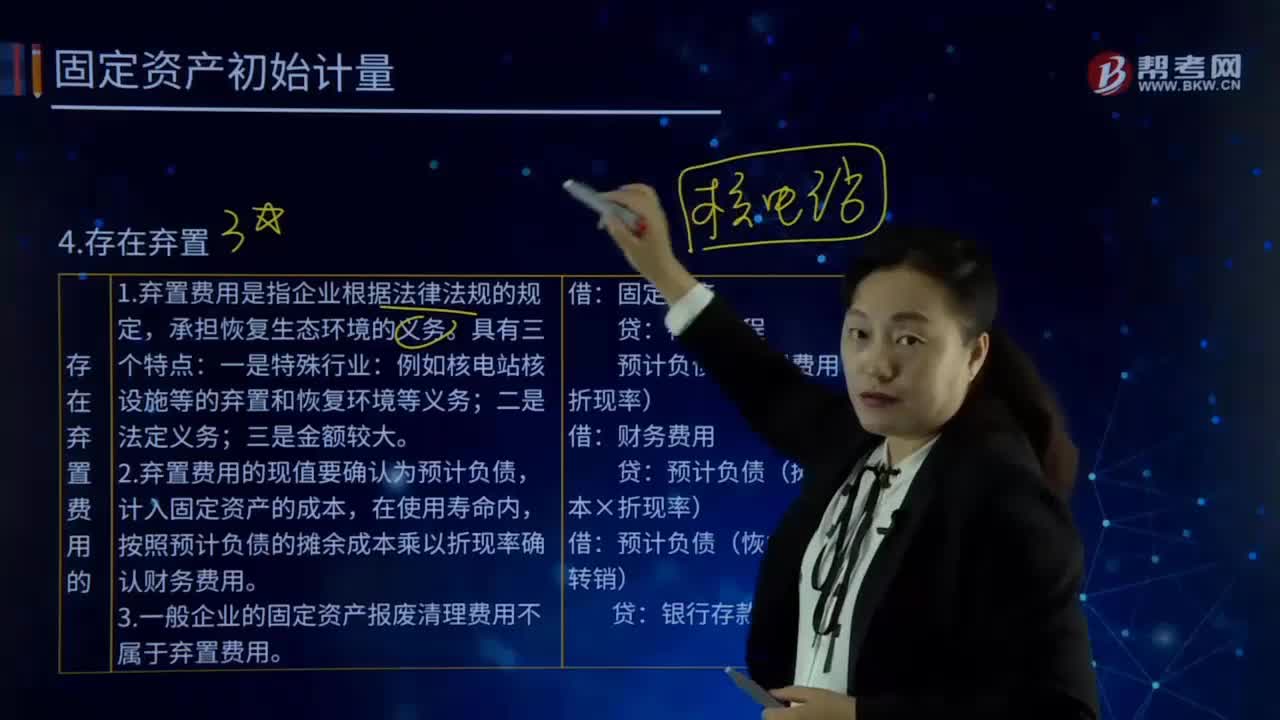

固定资产初始计量的存在弃置费用是指什么?:固定资产初始计量的存在弃置费用是指什么?或资产弃置义务ARO,2.弃置费用的现值要确认为预计负债,计入固定资产的成本,按照预计负债的摊余成本乘以折现率确认财务费用。3.一般企业的固定资产报废清理费用不属于弃置费用。预计负债(弃置费用×折现率):预计负债(摊余成本×折现率)。预计负债(恢复义务时转销)。预计发生弃置费用250 000万元,确定其成本时应考虑弃置费用:

01:50

01:50

固定资产初始计量的定义是什么?:固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,固定资产应当按照成本进行初始计量。是指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。这些支出包括直接发生的价款、运杂费、包装费和安装成本等,确定其初始入账成本时还应考虑弃置费用。企业应当按照弃置费用的现值计入相关固定资产成本。

04:20

04:20

国际税收协定应该如何理解?:国际税收协定应该如何理解?国际税收协定,是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,也称为国际税收条约。一、国际税收协定的目标:妥善处理国家之间的双重征税问题;即通过采取一定的措施(如免税法、抵免法等)来有效地处理对跨国所得和一般财产价值的双重征税问题,取消税收差别待遇,防止或减少国际避税和国际偷逃税;二、国际税收协定的主要内容;

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日