下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:21

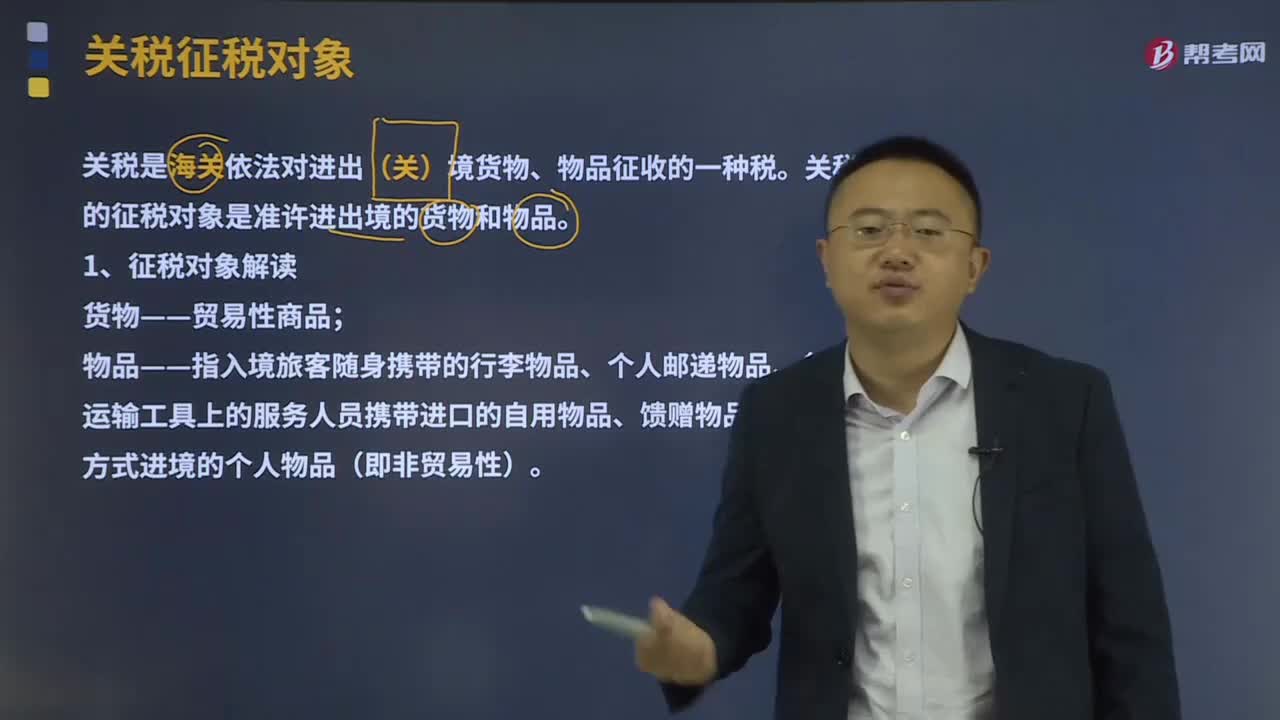

04:21关税的征税对象是什么?:关税的征税对象是什么?关税是海关依法对进出(关)境货物、物品征收的一种税。关税的征税对象是准许进出境的货物和物品。1、征税对象解读;货物——贸易性商品。物品——指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品(即非贸易性)“2、关境的解读”指关境:关境与国境有时不一致,关境﹥国境,关税同盟。

02:04

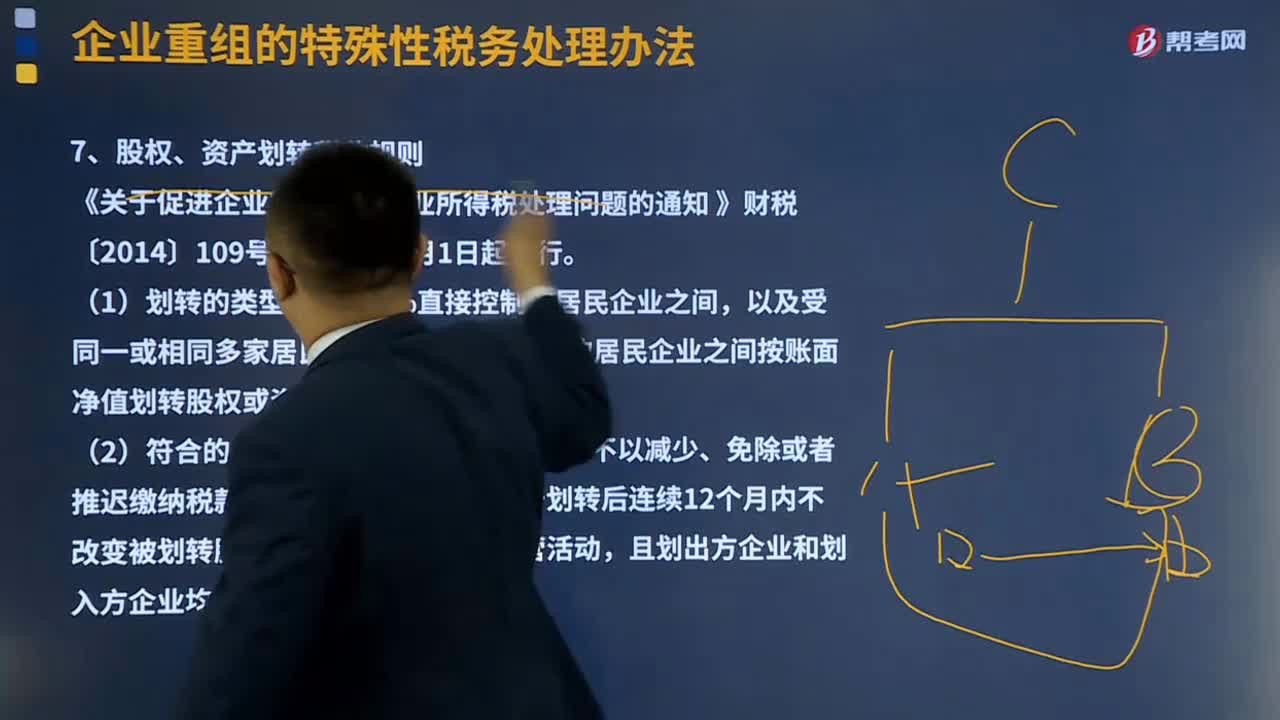

02:04股权、资产划转的税收规则是什么?:股权、资产划转的税收规则是什么?《关于促进企业重组有关企业所得税处理问题的通知 》财税〔2014〕109号,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产。股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益。①划出方企业和划入方企业均不确认所得。②划入方企业取得被划转股权或资产的计税基础。

01:57

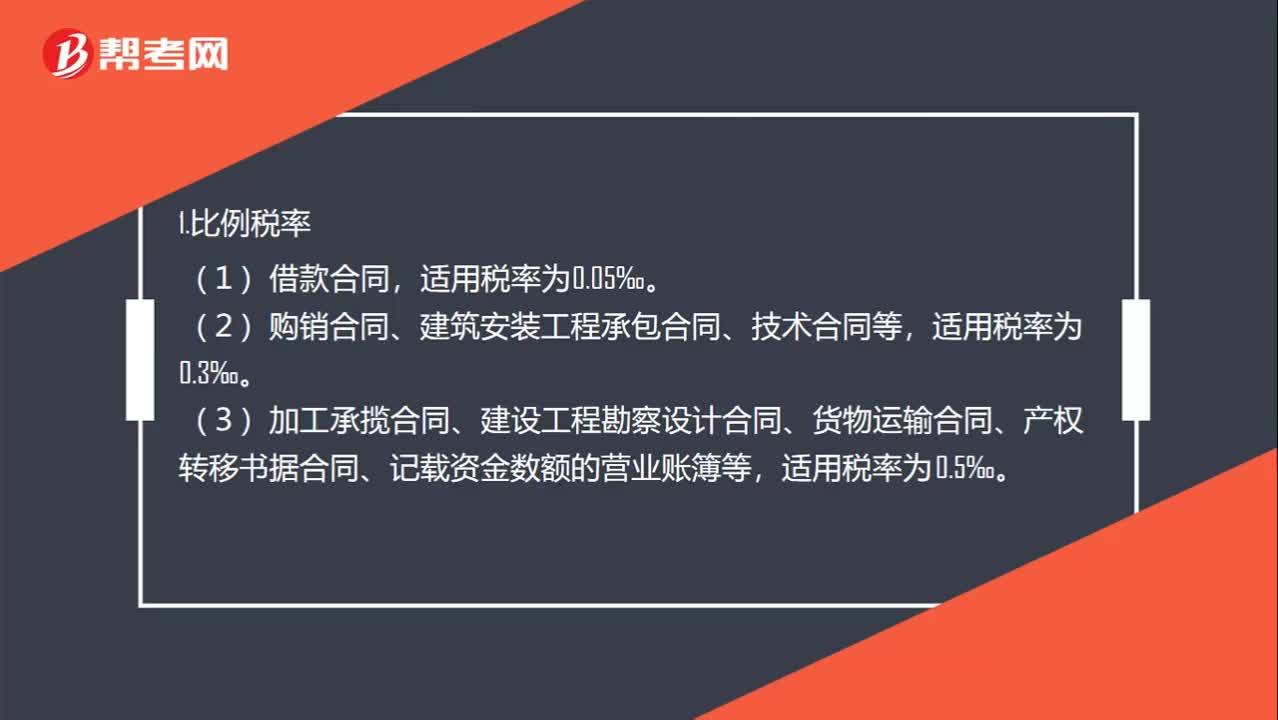

01:57印花税的税率是多少?:印花税的税率有“③营业账簿中记载资金的账簿(实收资本+资本公积);定额税率。②营业账簿中的其他账簿(日记账和各种明细账等);1.比例税率。(2)购销合同、建筑安装工程承包合同、技术合同等,(3)加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据合同、记载资金数额的营业账簿等,(4)财产租赁合同、仓储保管合同、财产保险合同等,适用税率为1‰。2.定额税率,对无法计算金额的凭证。

00:31

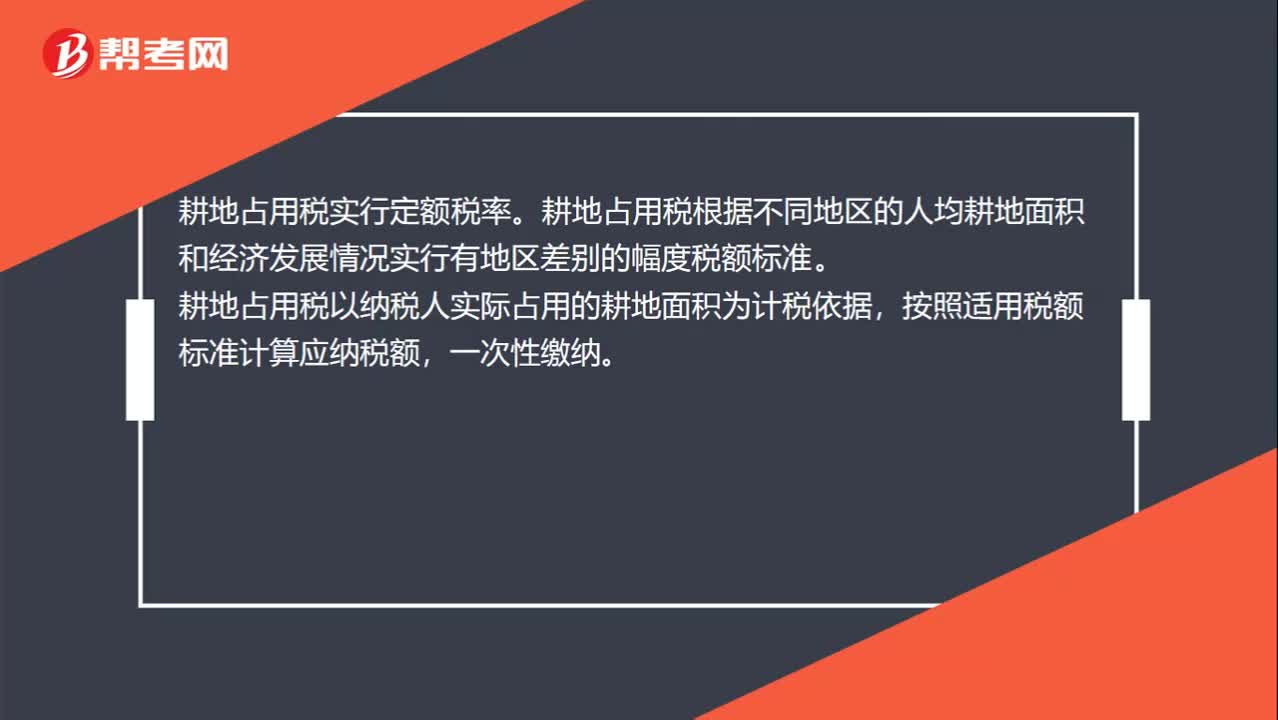

00:31耕地占用税税率是多少?:耕地占用税税率是多少?耕地占用税实行定额税率。耕地占用税根据不同地区的人均耕地面积和经济发展情况实行有地区差别的幅度税额标准。耕地占用税以纳税人实际占用的耕地面积为计税依据,按照适用税额标准计算应纳税额,一次性缴纳。

00:23

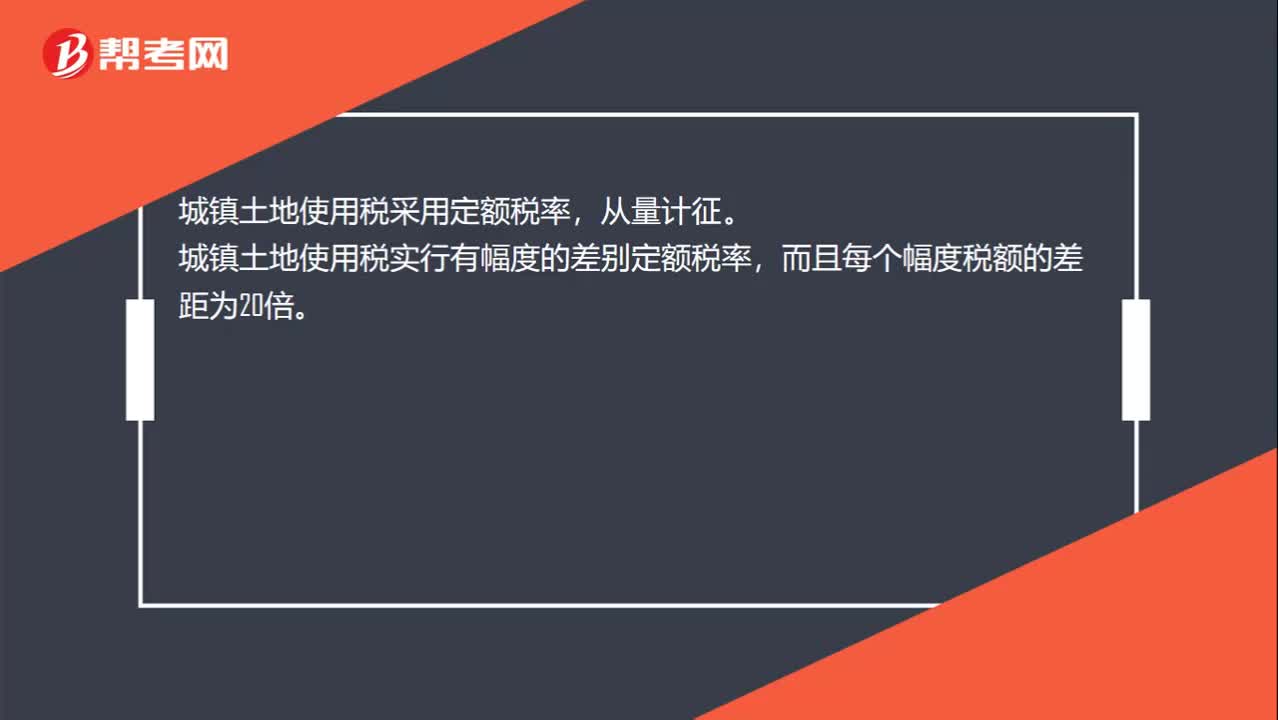

00:23城镇土地使用税税率是多少?:城镇土地使用税税率是多少?城镇土地使用税采用定额税率,从量计征。城镇土地使用税实行有幅度的差别定额税率,而且每个幅度税额的差距为20倍。

01:26

01:26运营能力比率的指标规律是怎样的?:运营能力比率的指标规律是怎样的?营运能力指的是企业的经营运行能力,即企业运用各项资产以赚取利润的能力。企业营运能力的财务分析比率有:存货周转率、应收账款周转率、营业周期、流动资产周转率和总资产周转率等。这些比率揭示了企业资金运营周转的情况,反映了企业对经济资源管理、运用的效率高低。企业资产周转越快,资产获取利润的速度就越快。××周转率三种表示形式:②××周转天数=365周转次数。

09:10

09:10纳税期限、地点、减税免税、罚则、附则分别是指什么?:纳税期限、地点、减税免税、罚则、附则分别是什么?纳税期限是指纳税人按照税法规定缴纳税款的期限,税法关于纳税时限的规定。(2)纳税期限的定义。纳税期限:增值税的具体纳税期限分别为1日、3日、5日、10日、 15日、1个月或者1个季度,纳税人的具体纳税期限。不能按照固定期限纳税的,纳税人将应纳税款入库的期限。

00:38

00:38税率的定义是什么?:税率的定义:税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,也是衡量税负轻重与否的重要标志。税率的三个分类:首先声明,我们认为教材把超额累进税率和超率累进税率并列不太完美,既然是理论,那就应当像以前一样,累进税率分为超额累进税率、全额累进税率、超率累进税率。主要分为比例税率、累进税率和定额税率。

06:46

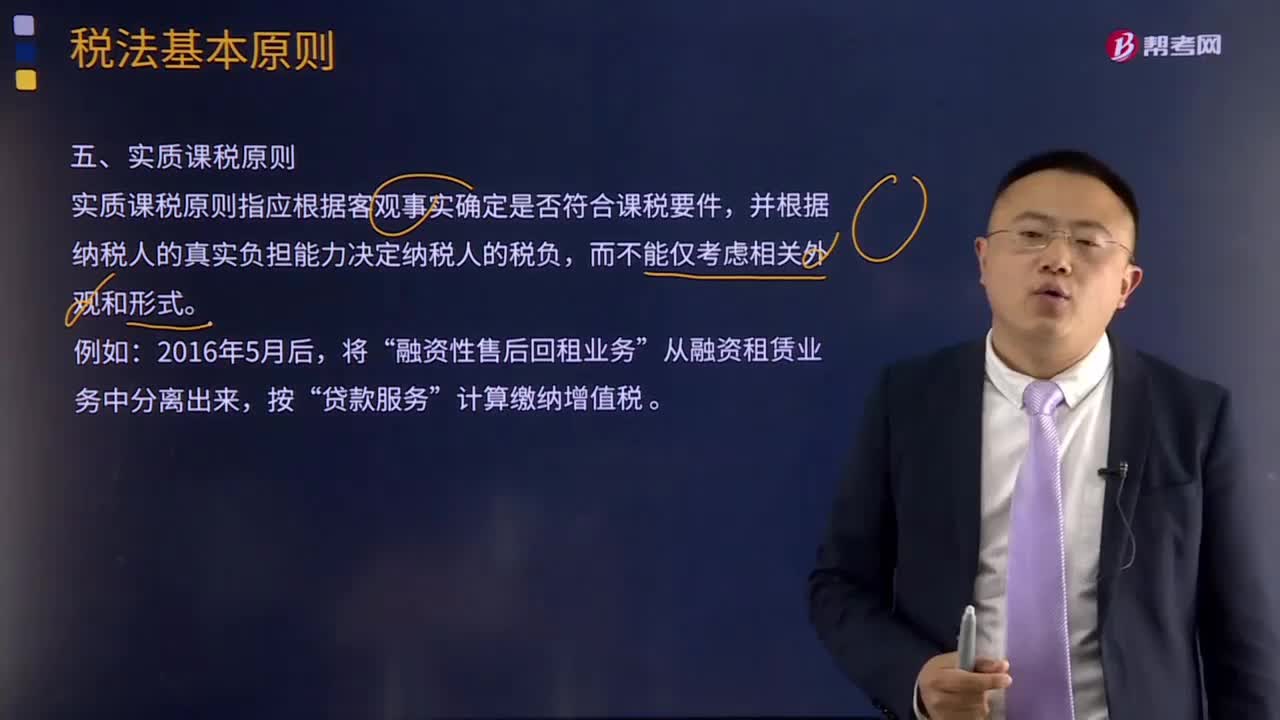

06:46什么是实质课税原则?:实质课税原则指应根据客观事实确定是否符合课税要件,对于实质课税原则的概念,从理论基础谈实质课税原则与税收法定原则的抵牾,税法主体的权利义务必须由法律加以规定;税法的各类构成要素皆必须且只能由法律予以明确规定,征纳主体的权利义务只以法律规定为依据,课税要素法定原则、课税要素明确原则和依法稽征原则,课税要素法定原则要求课税要素必须且只能由议会在法律中加以规定。

07:31

07:31税法的六项适用原则是什么?:税法的六项适用原则是什么?二、法律不溯及既往原则,对新法实施之前人们的行为不得适用新法:三、新法优于旧法原则:新法、旧法对同一事项有不同规定时,避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱,四、特别法优于普通法原则。其效力可以高于作为普通法的级别较高的税法。程序性税法在特定条件下具备一定的溯及力:新法实施后进入征收程序的纳税义务,原则上新法具有约束力。

06:01

06:01什么是税法适用原则?:什么是税法适用原则?税法适用原则是指税务行政机关和司法机关运用税收法律规范解决具体问题所必须遵循的准则。税法适用原则在一定程度上体现着税法的立法原则,首先明确税法的六项适用原则:法律不溯及既往原则;在于使法律规定具体化的过程中,以达到税法认可的各项税收政策目标,税法适用原则并不违背税法基本原则,而且在一定程度上体现着税法基本原则,是税法基本原则的具体化。税法适用原则含有更多的法律技术性准则。

10:08

10:08税法基本原则的税收法定原则是指什么?:税法基本原则的税收法定原则是指什么?税收法定原则是税法原则的核心。是指税法主体的权利义务必须由法律加以规定,其内容包括税收要件法定原则和税务合法性原则,(一)税收要件法定原则的定义。税收要件法定原则是指有关纳税人、课税对象、课税标准等税收要件必须以法律形式作出规定,2.国家对任何税种征税要素的变动都应当按照有关法律的规定进行。3.征税的各个要素不仅要有各个法律作出专门的规定。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日