下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2020年注册会计师考试报名在即,网校汇总了一些关于所得税费用和递延所得税的知识点辨析。在历年的《会计》科目中,分值占比在15%左右,希望大家能够足够重视。以下就是相关的知识点汇总:

【汇总1】应税合并和免税合并有什么区别?

应税合并定义:应税合并是指通常情况下,被合并企业应视为按公允价值转让、处置全部资产,计算资产的转让所得,依法缴纳所得税,合并企业接受被合并企业的有关资产计税时可以按经评估确认的价值确定计税基础;应税合并下资产或负债的计税基础就是公允价值,而取得资产或负债的入账价值也是其公允价值,二者不产生差异,不须确认递延所得税。除符合税法规定适用特殊性税务处理规定的外,适用一般性税务处理规定。企业合并,当事各方应按下列规定处理:1.合并企业应按公允价值确定接受被合并企业各项资产和负债的计税基础。2.被合并企业及其股东都应按清算进行所得税处理。3.被合并企业的亏损不得在合并企业结转弥补。

免税合并定义:免税合并是指合并企业支付给被合并企业或其股东的非股权支付额,不高于所支付的股权票面价值20%的,经税务机关审核确认,当事各方可选择免税处理,即被合并企业不确认全部资产的转让所得或损失,不计算缴纳所得税。被合并企业的股东以其持有的原被合并企业的股权交换合并企业的股权,不视为出售旧股,购买新股处理;免税合并下,合并企业接受被合并企业全部资产的须以被合并企业原账面净值为基础确定。简单的说就是,免税合并下资产或负债的计税基础就是原账面价值,而取得资产或负债的入账价值是其公允价值,对于二者的差异,要确认递延所得税。

如果是免税合并,题目会明确说明。如果不说明,应默认为是应税合并处理。

【汇总2】所得税费用的简便计算方法是怎样得到的?

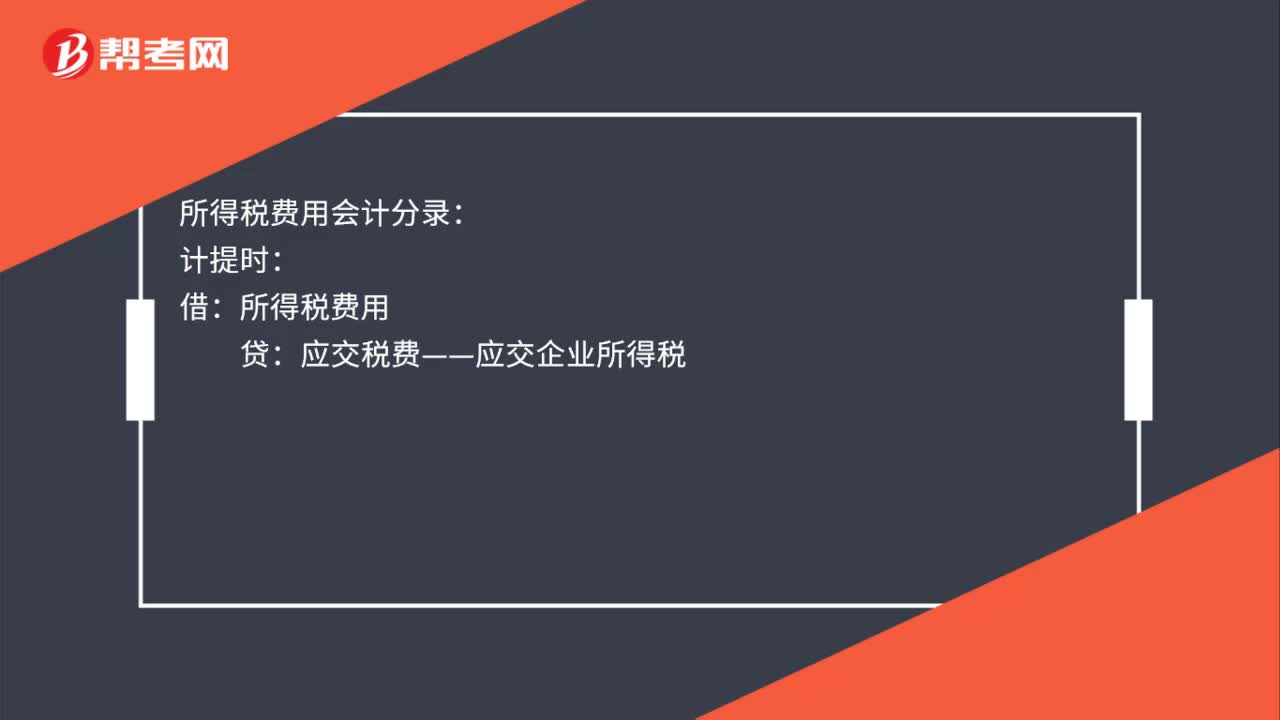

企业的所得税费用

=当期所得税费用+递延所得税费用

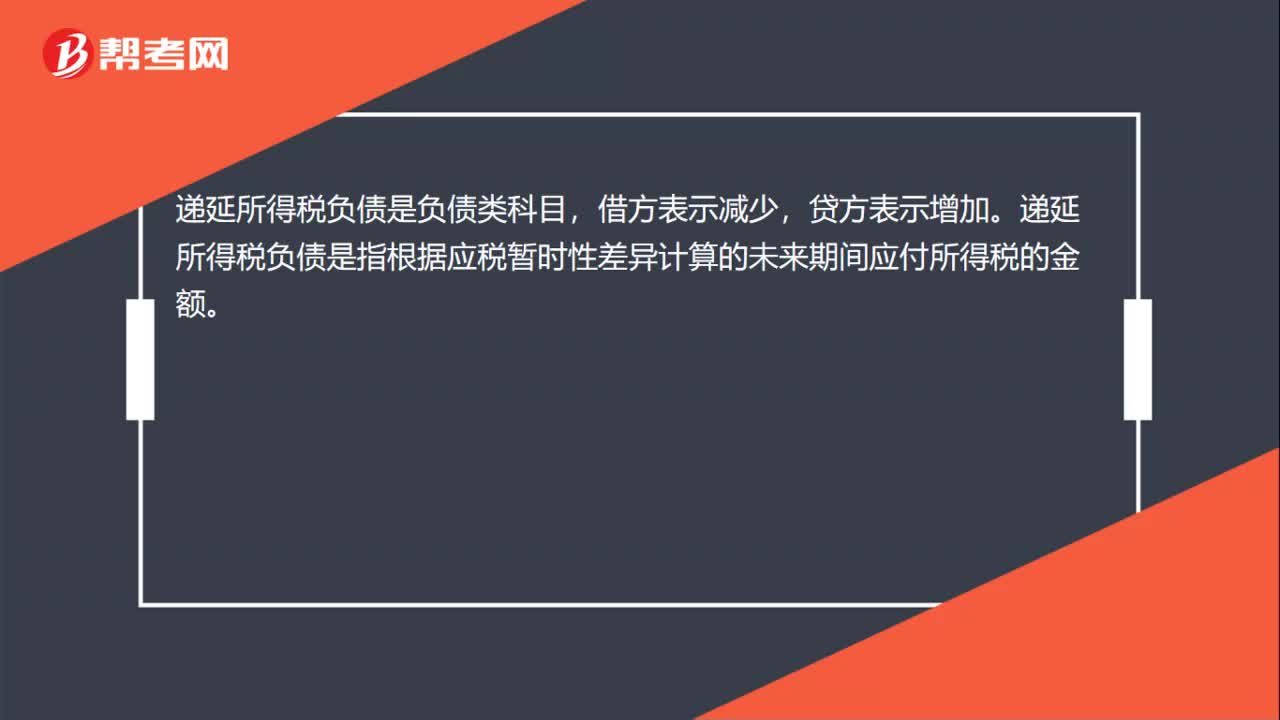

=应交所得税费用+递延所得税负债发生额-递延所得税资产发生额

=(会计利润+可抵扣暂时性差异发生额-应纳税暂时性差异发生额)×适用的所得税税率-可抵扣暂时性差异发生额×适用的所得税税率+应纳税暂时性差异发生额×适用的所得税税率

=(会计利润+可抵扣暂时性差异发生额-应纳税暂时性差异发生额-可抵扣暂时性差异发生额+应纳税暂时性差异发生额)×适用的所得税税率

=会计利润×适用的所得税税率

非暂时性差异、不确认递延所得税的暂时性差异不计算其递延所得税影响,若存在这两种差异时,只需要将其从会计利润中剔除,乘以税率即可得到所得税费用的金额,公式为:

所得税费用=(会计利润+/-非暂时性差异+/-不确认递延所得税的暂时性差异)×25%

【汇总3】商誉为什么不确认递延所得税?

非同一控制下的企业合并中,企业合并成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额,按照会计准则规定应确认为商誉。因会计与税收的划分标准不同,按照税收法规规定作为免税合并的情况下,计税时不认可商誉的价值,即从税法角度,商誉的计税基础为 0,两者之间的差额形成应纳税暂时性差异。对于商誉的账面价值与其计税基础不同产生的该应纳税暂时性差异,准则中规定不确认与其相关的递延所得税负债。

原因在于:

1.确认该部分暂时性差异产生的递延所得税负债,则意味着购买方在企业合并中获得的可辨认净资产的价值量下降,企业应增加商誉的价值,商誉的账面价值增加以后,可能很快就要计提减值准备,同时其账面价值的增加还会进一步产生应纳税暂时性差异,使得递延所得税负债和商誉价值量的变化不断循环。

2.商誉本身即是企业合并成本在取得的被购买方可辨认资产、负债之间进行分配后的剩余价值,确认递延所得税负债进一步增加其账面价值会影响到会计信息的可靠性。

【汇总4】其他权益工具投资公允价值变动,为什么不影响所得税费用?

其他权益工具投资公允价值变动不影响所得税费用的,因为其他权益工具投资的公允价值变动是影响其他综合收益的,直接计入所有者权益,不影响损益的,对应确认递延所得税对应科目也是其他综合收益,而不是所得税费用。例如,其他权益工具投资公允价值上升200万元,相关分录如下:

【汇总5】递延所得税资产和递延所得税负债计提和转回怎样区分呢?

递延所得税资产和递延所得税负债不能混在一起,涉及的是应纳税暂时性差异就要确认或转回递延所得税负债,涉及的是可抵扣暂时性差异就要确认或转回递延所得税资产。

以前存在的应纳税暂时性差异,确认过递延所得税负债,本期暂时性差异减少,转回递延所得税负债。

以前存在的可抵扣暂时性差异,确认过递延所得税资产,本期暂时性差异减少,转回递延所得税资产。

如果是本期新增可抵扣暂时性差异,则确认递延所得税资产。

如果是本期新增应纳税暂时性差异,则确认递延所得税负债。

以上就是注册会计师《会计》中所得税费用和递延所得税的知识点辨析。这些知识点都是每年考试中的必考点,希望大家可以熟悉并掌握住大家快学习起来吧~

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料