下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

2019年注册会计师考试已经结束,新一轮的备考已然来临,各位考生是否都准备好了备战《税法》这一科目了?对于审税法的基本原则都清楚了吗?为此小编特地帮大家准备了相关的具体内容,考生们不妨参考一下!

税法的原则

税法的原则反映税收活动的根本属性,是税收法律制度建立的基础。

税法原则可以分为税法基本原则和适用原则两个层次。

税法的基本原则

原则 | 内容 | 要点 | |

税法的基本原则 | 核心基本原则 |

1.税收法定原则 | (1) 是指税法主体的权利义务必须由法律加以规定,税法的 各类构成要素皆必须且只能由法律予以明确。 (2) 内容包括税收要件法定原则和税务合法性原则。 |

其他基本原则 |

2.税收公平原则 | (1) 税收负担必须根据纳税人的负担能力分配,负担能力相等,税负相同 ;负担能力不等,税负不同。 (2) 禁止对特定纳税人给予歧视性对待,也禁止在没有正当理 由的情况下对特定纳税人给予特别优惠 | |

3.税收效率 原则 | 包含两方面:一是经济效率;二是行政效率。 | ||

4.实质课税 原则 | 应根据客观事实确定是否符合课税要件,并根据纳税人的真实 负担能力决定纳税人的税负,而不能仅考虑相关外观和形式 | ||

税法的适用原则

适用原则 | 内容 |

1.法律优位原则 | (1) 基本含义:法律的效力高于行政立法的效力。 (2) 作用:处理不同等级税法的关系上 (3) 税收法律的效力高于税收行政法规的效力,税收行政法规的效力高于税收行政规章效力(法律>法规>规章) (4) 效力低的税法与效力高的税法发生冲突,效力低的税法即是无效的 |

2.法律不溯及既往原则 | (1) 基本含义为:一部新法实施后,对新法实施之前人们的行为不得适用新法,而只能沿用旧法。例如:2016 年 5 月 1 日起,全面营改增。 (2) 目的在于维护税法的稳定性和可预测性 ,使纳税人能在知道纳税结果的前提下作出相应的经济决策,税收的调节作用才会较为有效。 |

3.新法优于旧法原则 | (1) 含义:新法、旧法对同一事项有不同规定时,新法的效力优于旧法。 (2) 其作用在于避免因法律修订带来新法、旧法对同一事项有不同的规定而给法律适用带来的混乱,为法律的更新与完善提供法律适用上的保障。 |

4.特别法优于普通法原则 | (1) 含义:对同一事项两部法律分别订有一般和特别规定时,特别规定的效力高于一般规定的效力。 (2) 特别法优于普通法原则打破了税法效力等级的限制,即居于特别法地位级别较低 的税法,其效力可以高于作为普通法的级别较高的税法 。 |

5.实体从旧程序从新原则 | (1) 实体税法不具备溯及力。 (2) 程序性税法在特定条件下具备一定的溯及力 。 |

6.程序优于实体原则 | (1) 其基本含义为在诉讼发生时,税收程序法优于税收实体法。 (2) 适用这一原则,是为了确保国家课税权的实现,不因争议的发生而影响税款的及 时、足额入库 。 |

综合以上就是关于税法的基本原则的内容,希望对于各位备考2020年注册会计师《税法》科目有帮助!

214

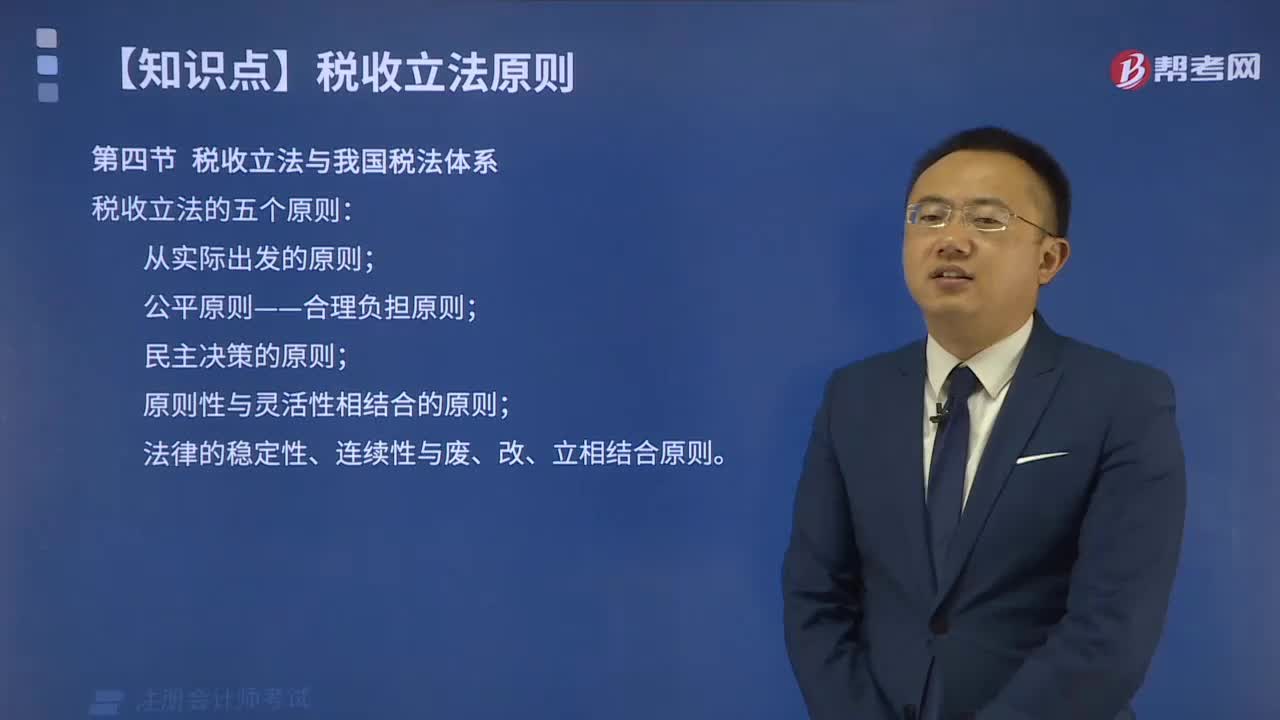

214税收立法有哪些原则?:税收立法有哪些原则?

46

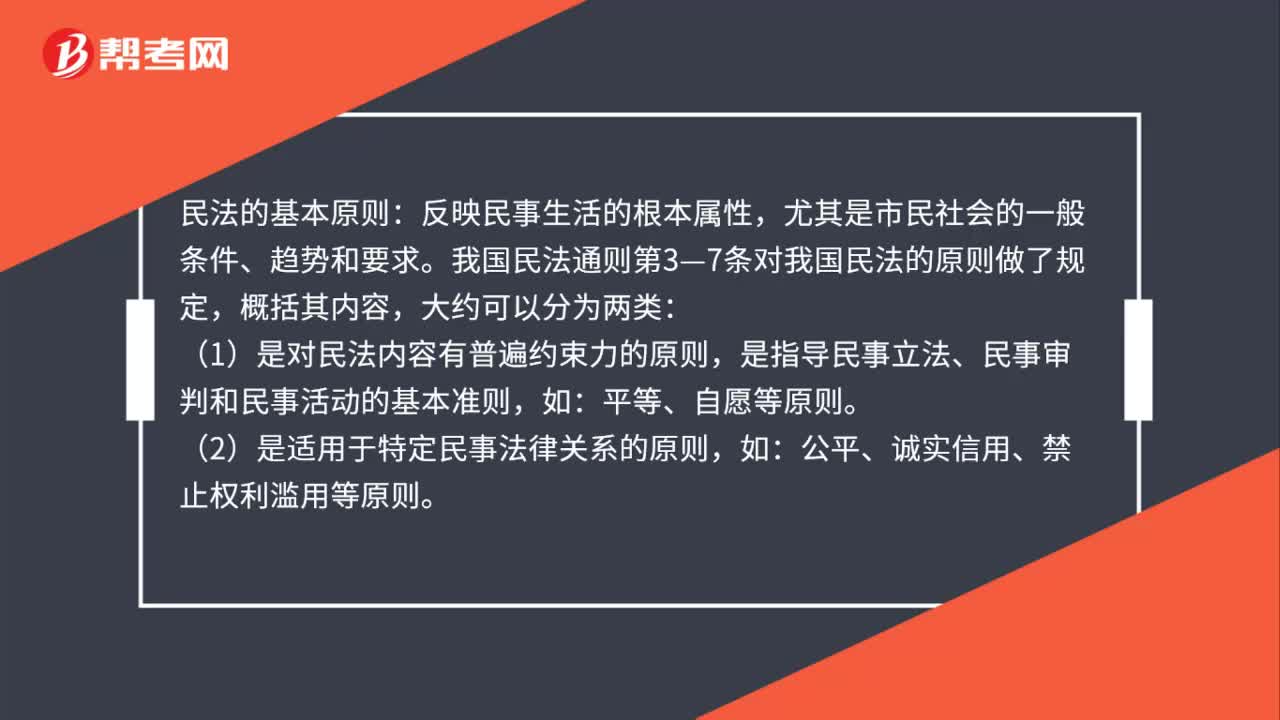

46民法的基本原则是什么?:民法的基本原则:反映民事生活的根本属性,尤其是市民社会的一般条件、趋势和要求。我国民法通则第3—7条对我国民法的原则做了规定,概括其内容,大约可以分为两类:(1)是对民法内容有普遍约束力的原则,是指导民事立法、民事审判和民事活动的基本准则,平等、自愿等原则。(2)是适用于特定民事法律关系的原则,如:公平、诚实信用、禁止权利滥用等原则。

24

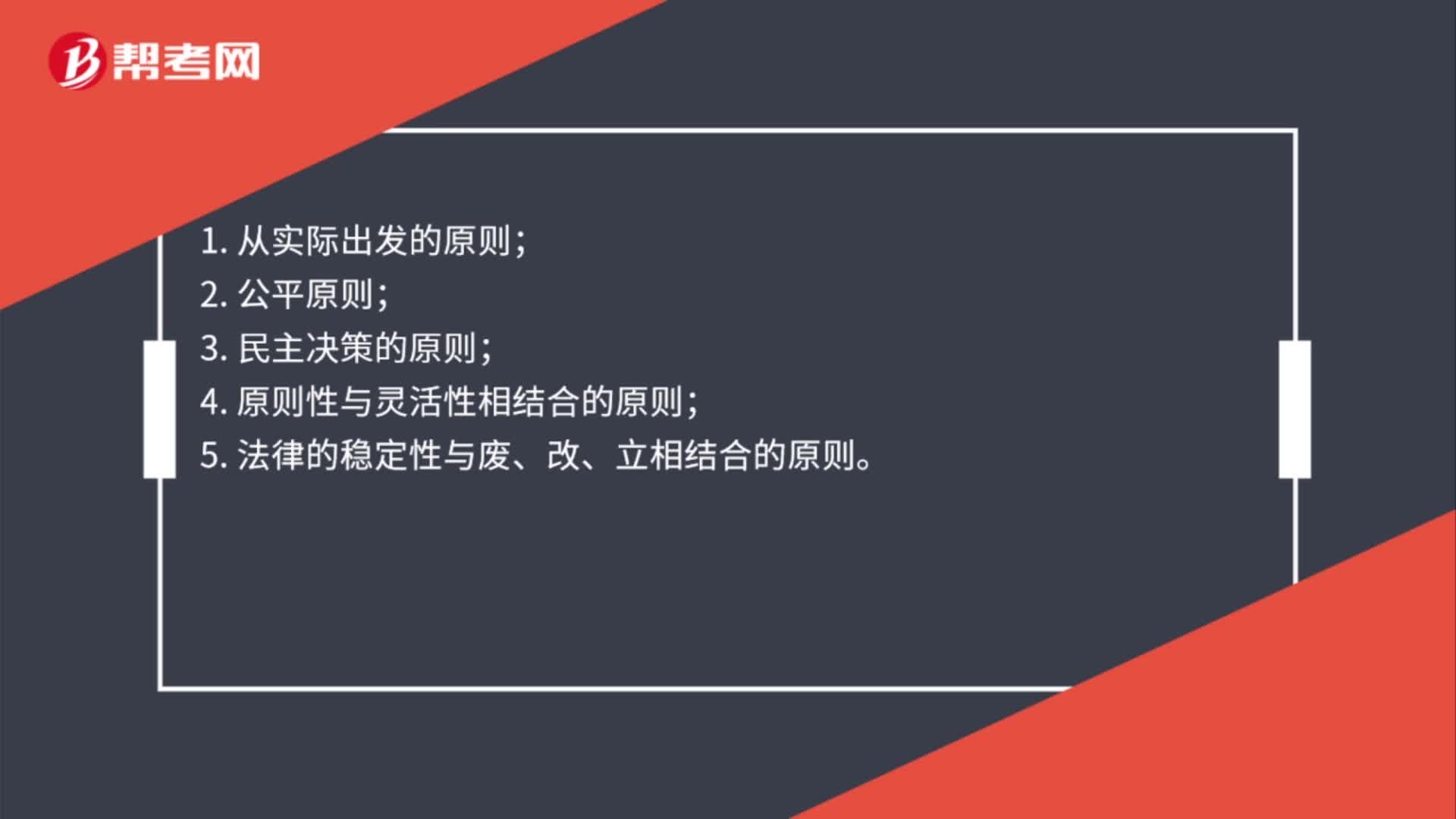

24税收立法原则是什么?:税收立法原则是什么?1. 从实际出发的原则;2. 公平原则;3. 民主决策的原则;4. 原则性与灵活性相结合的原则;5. 法律的稳定性与废、改、立相结合的原则。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料