下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

16:21

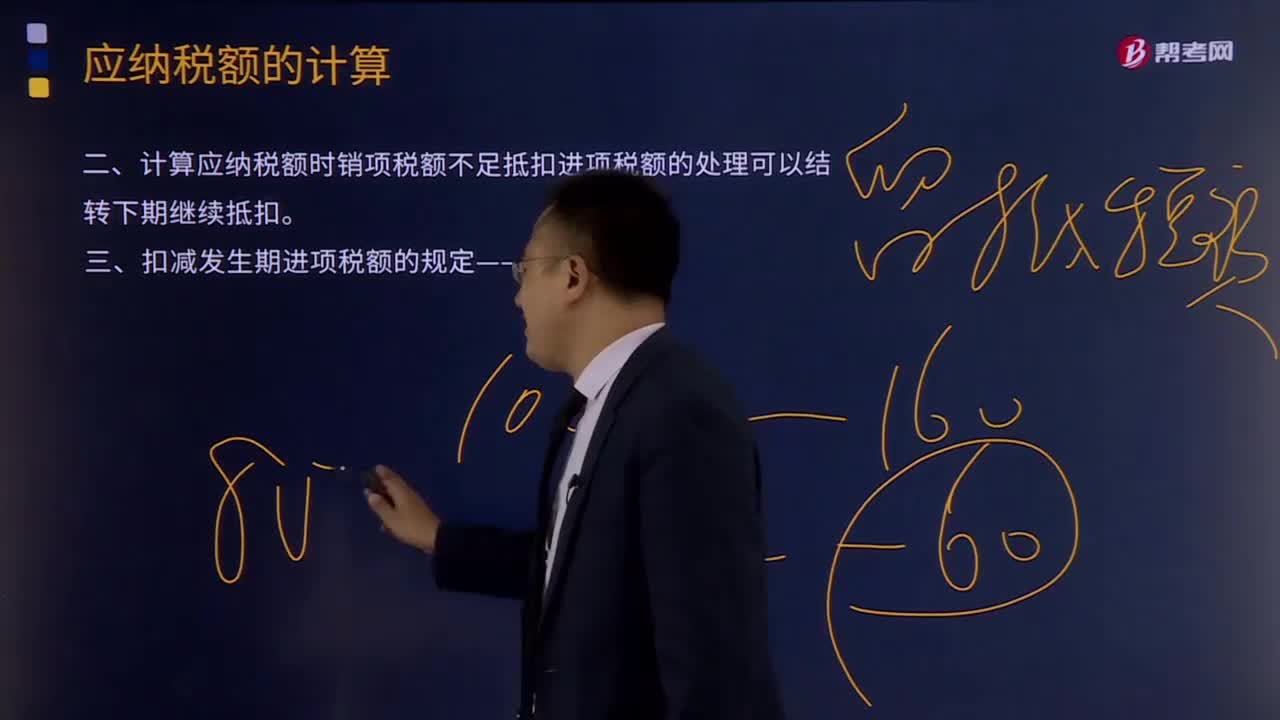

16:21变动成本差异应该如何计算?:成本差异=实际成本-标准成本:直接人工效率差异=(实际工时-标准工时)×标准工资率=(Q实际-Q标准)×P标准,变动制造费用效率差异=(实际工时-标准工时)×变动制造费用标准分配率=(Q实际-Q标准)×P标准,变动制造费用耗费差异=实际工时×(变动制造费用实际分配率-变动制造费用标准分配率)=Q实际×(P实际-P标准),根据上述公式计算直接材料数量差异和价格差异。

00:42

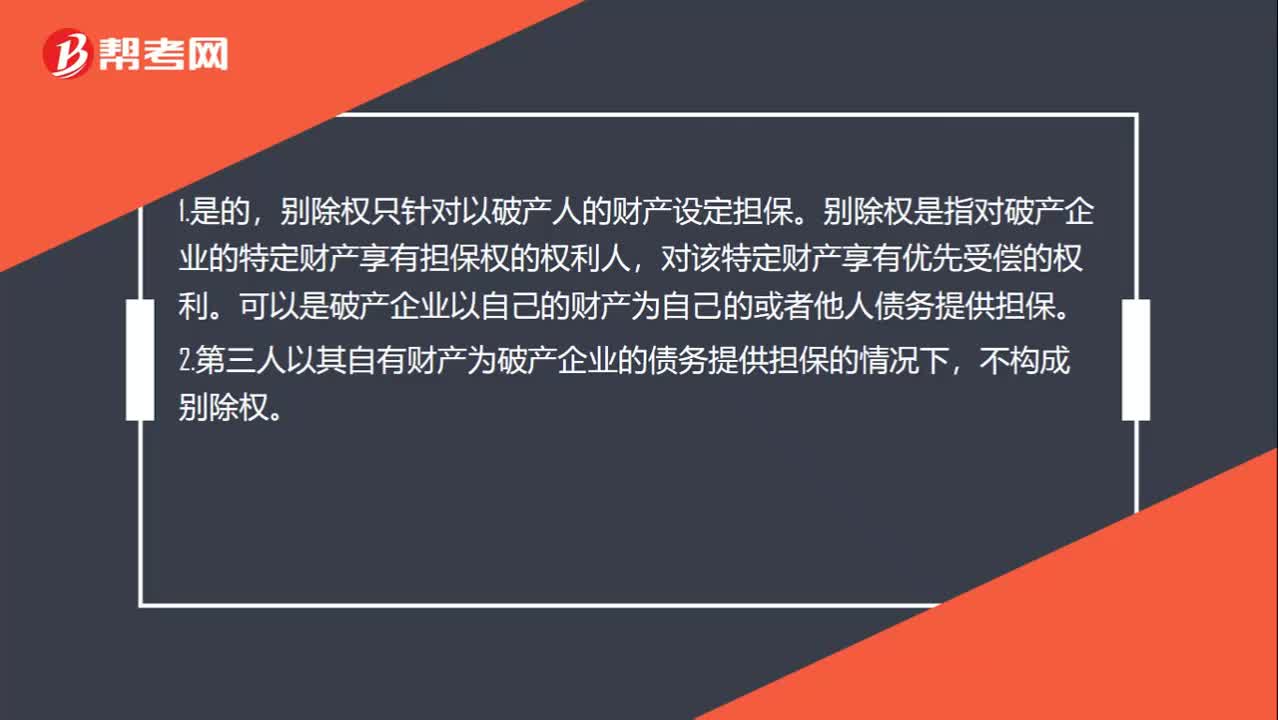

00:42别除权只指破产人自己用自己的财产设定的抵押或质押吗?:别除权只指破产人自己用自己的财产设定的抵押或质押吗?是的,别除权只针对以破产人的财产设定担保。别除权是指对破产企业的特定财产享有担保权的权利人,对该特定财产享有优先受偿的权利。可以是破产企业以自己的财产为自己的或者他人债务提供担保。第三人以其自有财产为破产企业的债务提供担保的情况下,不构成别除权。

03:57

03:57在产品成本按其所耗用的原材料费用如何计算?:在产品成本按其所耗用的原材料费用如何计算?这种方法是在产品成本按所耗用的原材料费用计算,其他费用全部由完工产品成本负担。这种方法适合于原材料费用在产品成本中所占比重较大,月末在产品可以只计算原材料费用,月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本,月末在产品只分配原材料费用。原材料分配率=(月初在产品材料成本+本月发生材料成本)÷(完工产品产量+月末在产品产量):

03:39

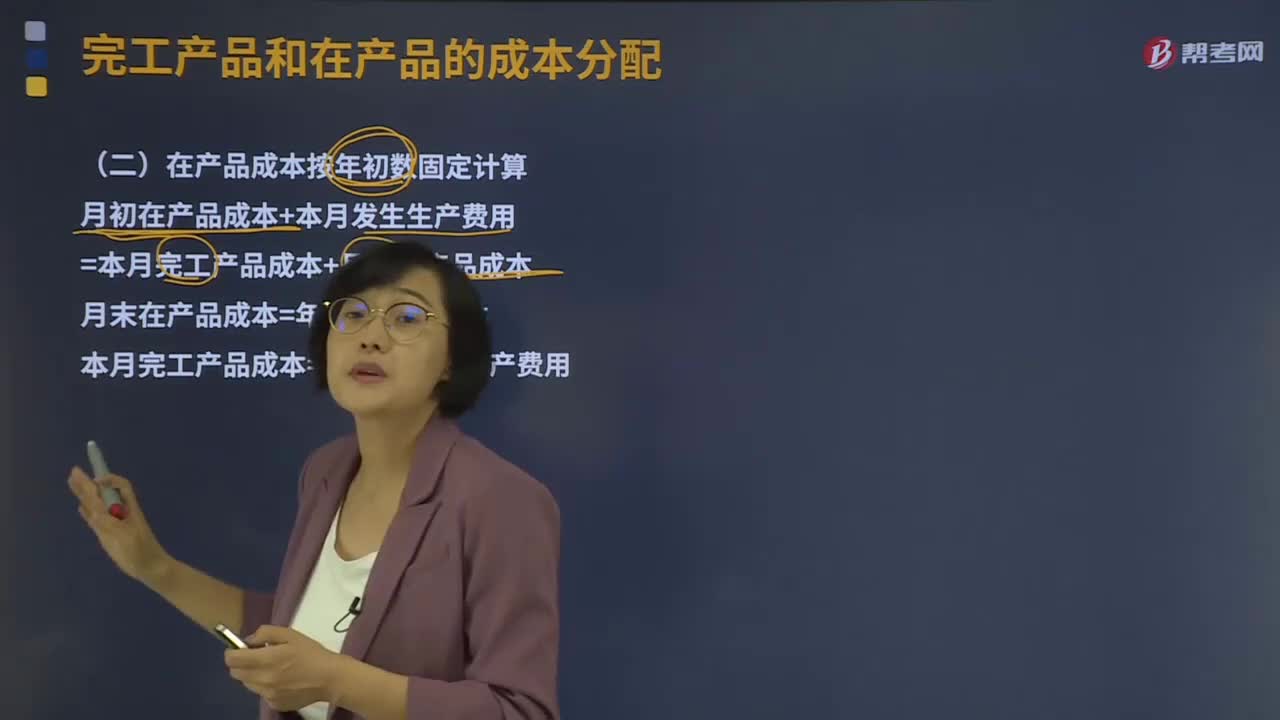

03:39在产品成本按年初数固定应该如何计算?:在产品成本按年初数固定应该如何计算?在产品成本按年初数固定计算,这种方法适用于月末在产品数量很小,月初、月末在产品成本的差额对完工产品成本影响不大的情况。月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本:月末在产品成本=年初在产品成本;本月完工产品成本=本月发生的生产费用,②在产品数量虽多但各月之间的在产品数量变动不大,月初、月末在产品成本的差额对完工产品成本影响不大。

00:50

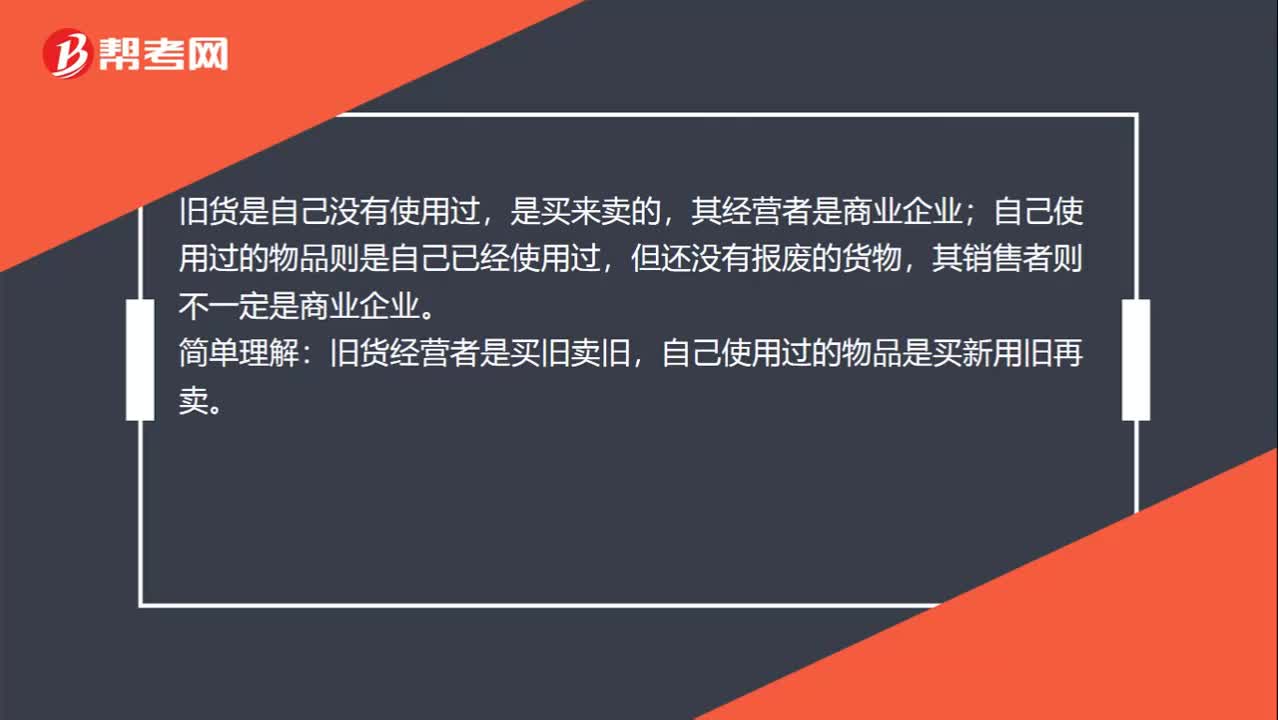

00:50应该如何去区分销售自己使用过的旧货和销售自己使用过的货物?:应该如何去区分销售自己使用过的旧货和销售自己使用过的货物?旧货是进入商业流通环节的有使用价值的货物,是由经营旧货的商业企业销售的;自己使用过的物品是指自己使用过,仍有使用价值的货物。旧货是自己没有使用过,是买来卖的,其经营者是商业企业;自己使用过的物品则是自己已经使用过,但还没有报废的货物,其销售者则不一定是商业企业。简单理解:旧货经营者是买旧卖旧,自己使用过的物品是买新用旧再卖。

12:57

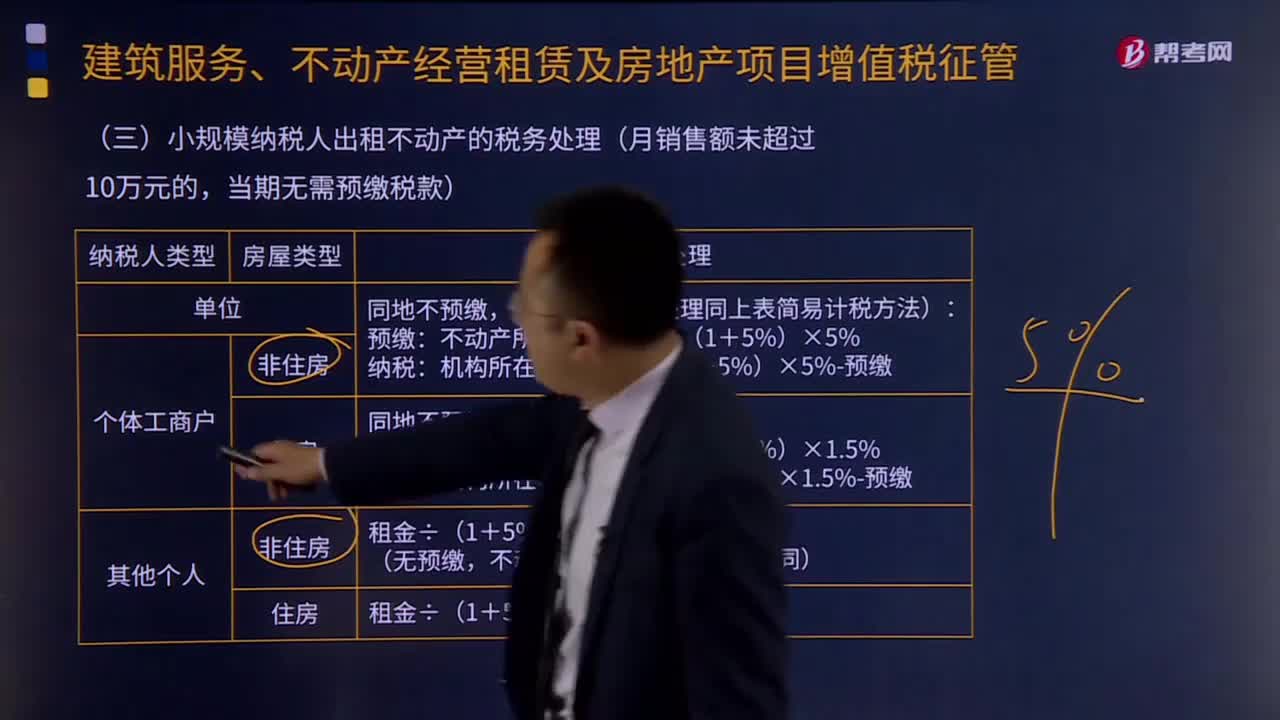

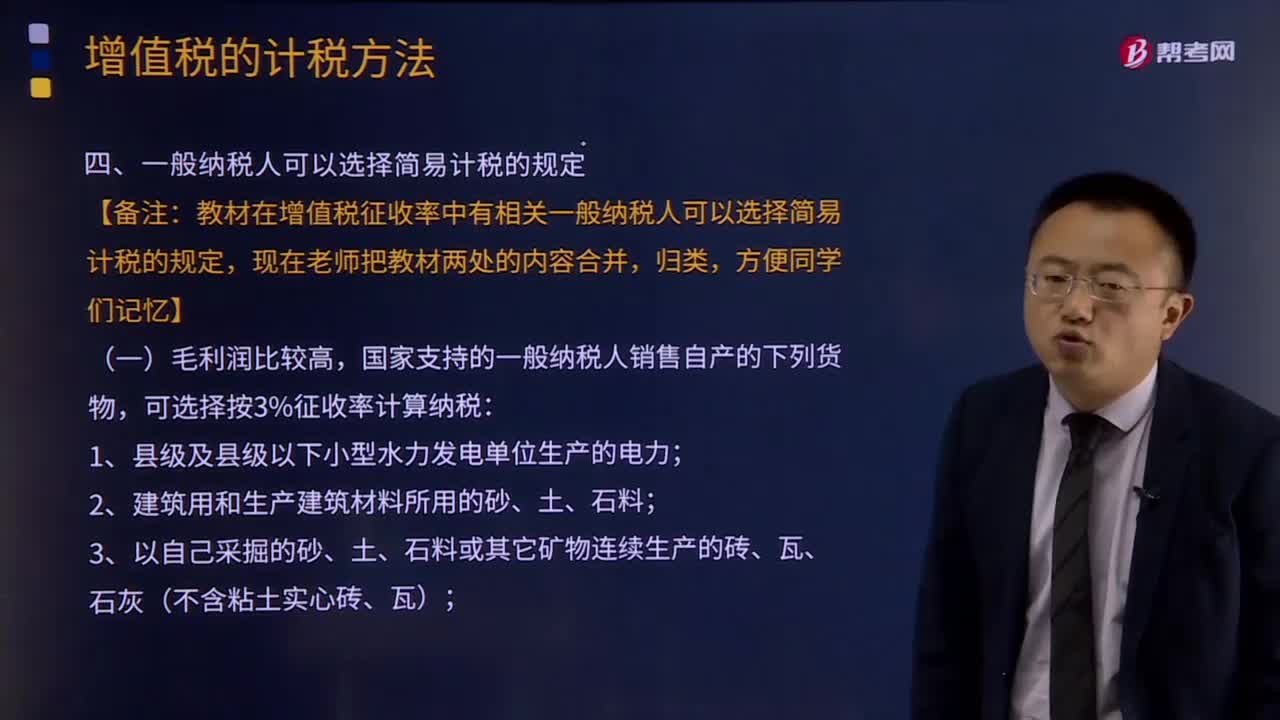

12:57毛利润比较高,国家支持的一般纳税人销售哪些自产货物可选择按3%征收率计算纳税?:国家支持的一般纳税人销售哪些自产货物可选择按3%征收率计算纳税?教材在增值税征收率中有相关一般纳税人可以选择简易计税的规定,国家支持的一般纳税人销售自产的下列货物:可选择按3%征收率计算纳税;对属于一般纳税人的自来水公司销售自来水按简易办法依照3%征收率征收增值税。不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款;⑦属于增值税一般纳税人的单采血浆站销售非临床用人体血液;

15:12

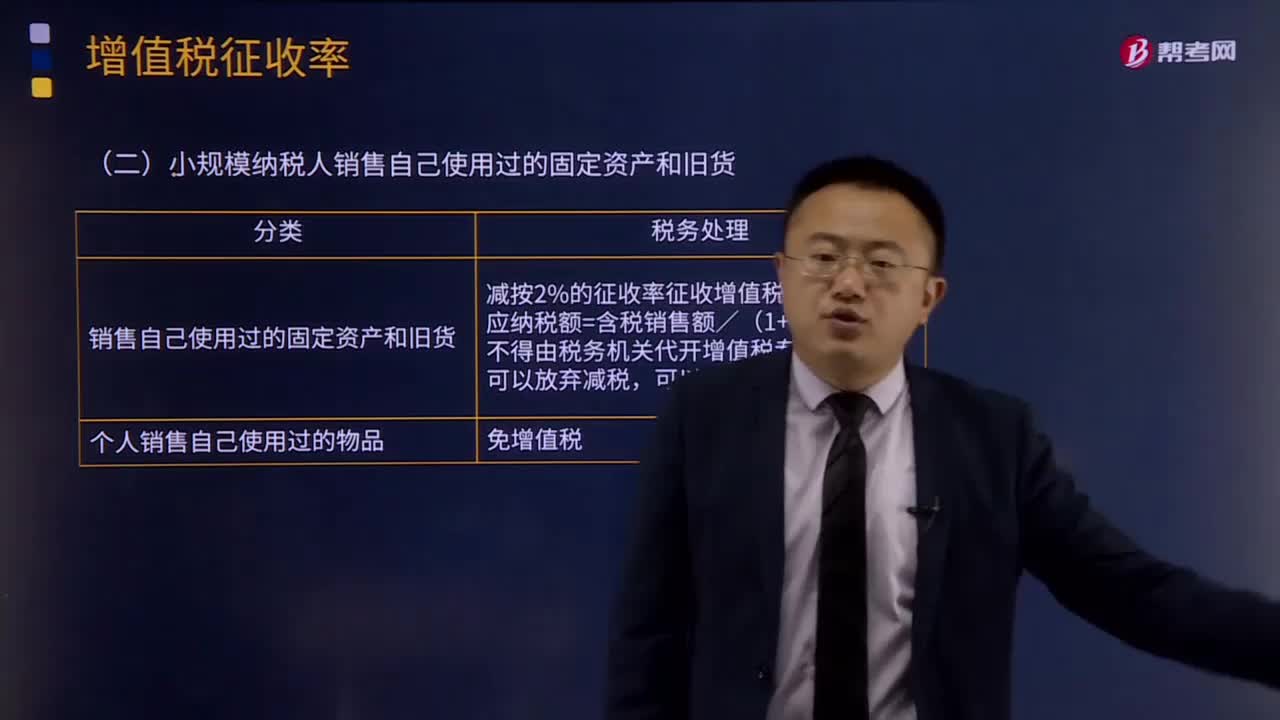

15:12纳税人销售自己使用过的固定资产的增值税征收率是多少?:纳税人销售自己使用过的固定资产的增值税征收率是多少?(一)一般纳税人销售自己使用过的固定资产;1.销售使用过的、已抵扣进项税额的固定资产,2. 销售使用过的、不得抵扣且未抵扣进项税额的固定资产,(二)小规模纳税人销售自己使用过的固定资产和旧货;减按2%的征收率征收增值税;则该项销售行为应纳的增值税为()该设备2010年购进时取得了增值税专用发票该企业销售此设备应纳增值税()万元

01:00

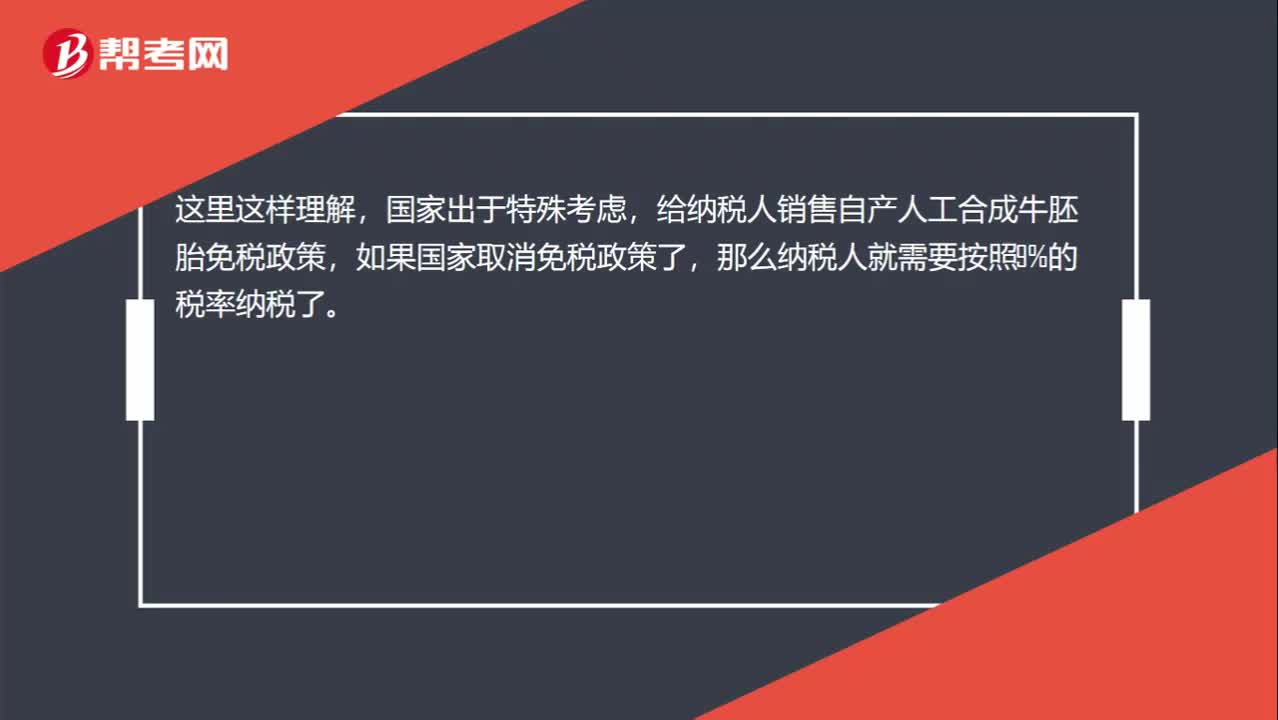

01:00纳税人销售自产人工合成牛胚胎免征增值税还是9%的税率?:纳税人销售自产人工合成牛胚胎免征增值税还是9%的税率?人工合成牛胚胎适用9%的税率。纳税人销售自产人工合成牛胚胎也是免征增值税的。这里这样理解,国家出于特殊考虑,给纳税人销售自产人工合成牛胚胎免税政策,如果国家取消免税政策了,那么纳税人就需要按照9%的税率纳税了。也就是说增值税的应税货物,都会对应着一档税率,只不过会给一些项目免税优惠,如果国家取消该优惠,那么就需要按照其对应的税率照章纳税了。

00:34

00:34劳务费个人所得税如何计算?:劳务费个人所得税如何计算?劳务费个税的计算方法分为两部分:1.劳务报酬应纳税额(4000元以内)=(劳务报酬-费用扣除额)×20%2.劳务报酬应纳税额(超过4000元)=劳务报酬×费用扣除额×税率-速算扣除数

01:09

01:09车船税如何计算?:车船税如何计算?(1)计税依据:①载人(乘用车、商用客车和摩托车)“为计税单位:②载货(商用货车、专用作业车和轮式专用机械车)“整备质量吨位数。③机动船舶、非机动驳船、拖船“净吨位数。④游艇“以”艇身长度。为计税单位:(2)应纳税额的计算:①一般情形应纳税额=辆数(整备质量吨位数、净吨位、艇身长度)×年基准税额②购置的新车船应纳税额=年基准税额÷12×应纳税月份数

03:01

03:01纳税环节应该如何理解?:纳税环节应该如何理解?纳税环节:指征税对象在从生产到消费的流转过程中应当缴纳税款的环节。要掌握生产、批发、零售、进出口、收入取得、费用支出等各个环节上的税种分布。纳税环节有广义和狭义之分。广义的纳税环节指全部课税对象在再生产中的分布情况。狭义的纳税环节特指应税商品在流转过程中应纳税的环节。都可能成为纳税环节。但考虑到税收对经济的影响、财政收人的需要以及税收征管的能力等因素。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日