下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:28

01:28直销企业的税务如何处理?:直销企业先将货物销售给直销员,直销员再将货物销售给消费者的,直销企业的销售额为其向直销员收取的全部价款和价外费用。直销员将货物销售给消费者时,直销企业通过直销员向消费者销售货物,直接向消费者收取货款,直销企业的销售额为其向消费者收取的全部价款和价外费用。直销企业增值税销售额确定:①直销企业——直销员——消费者:销售额为向直销员收取的全部价款和价外费用。②直销企业(直销员)——消费者:

09:55

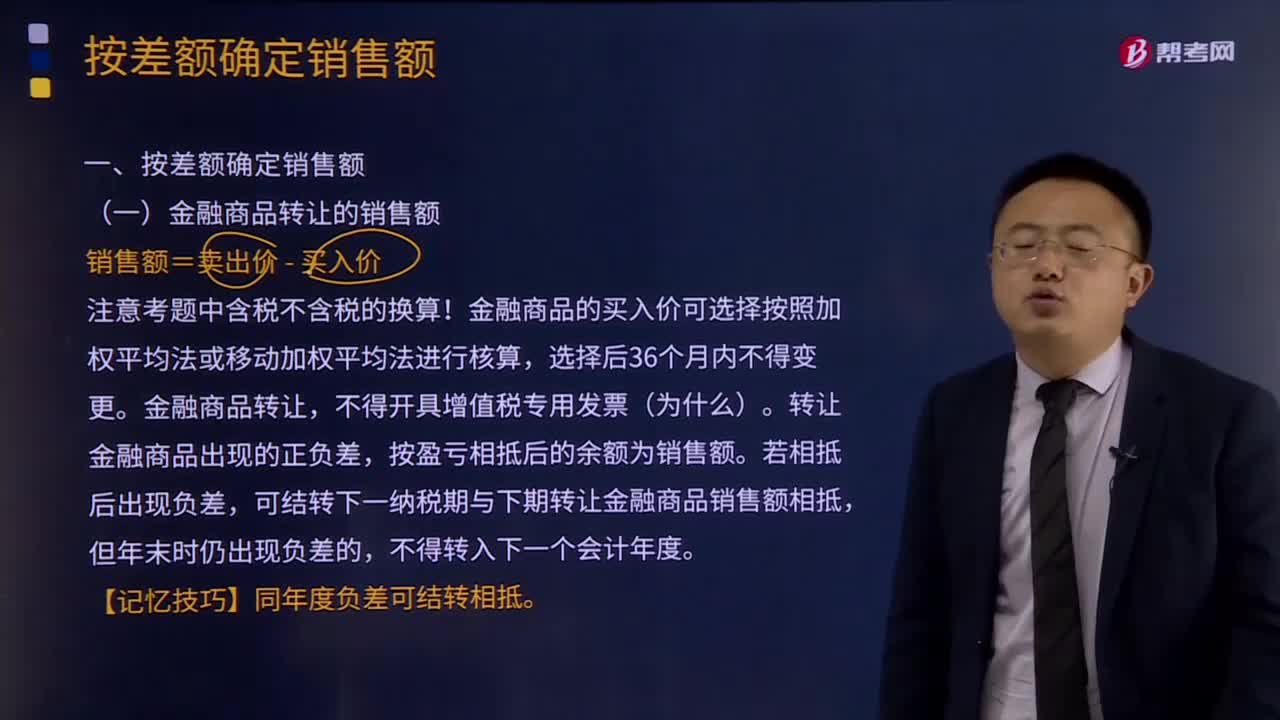

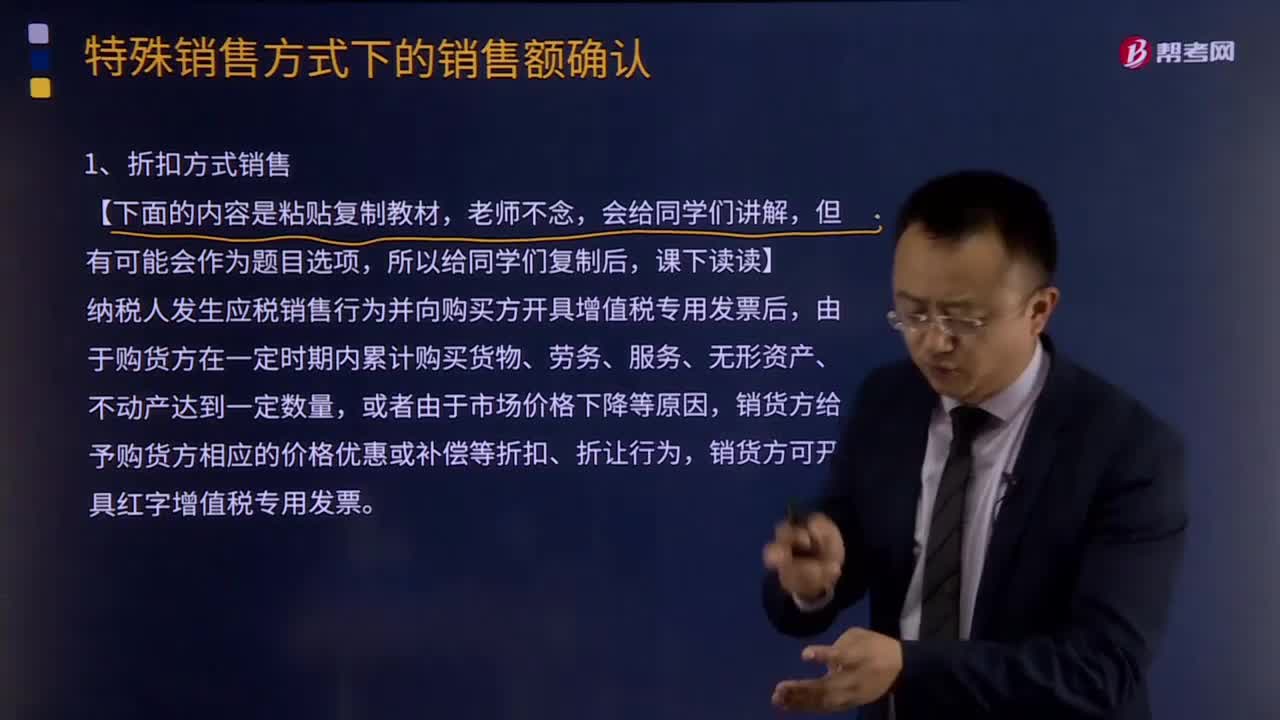

09:55折扣方式销售的销售额如何确认?:折扣方式销售的销售额如何确认?纳税人发生应税销售行为并向购买方开具增值税专用发票后,由于购货方在一定时期内累计购买货物、劳务、服务、无形资产、不动产达到一定数量,销货方给予购货方相应的价格优惠或补偿等折扣、折让行为,由于销售折扣发生在应税销售行为之后,销售折扣不得从销售额中减除。企业在确定销售额时应把折扣销售与销售折扣严格区分开。对销售折让可以折让后的货款为销售额。

02:16

02:16直接人工预算是指什么?:直接人工预算是指什么?直接人工预算是根据已知标准工资率、标准单位直接人工工时、其他直接费用计提标准及生产预算等资料,对一定预算期内人工工时的消耗和人工成本所做的经营预算。直接人工预算是根据生产预算中的预计生产量、标准单位或金额所确定直接人工工时、小时工资率进行编制的。直接人工预算可以反映预算期内人工工时的消耗水平和人工成本。直接人工预算也是以生产预算为基础编制的。预计产量来自“生产预算”

10:33

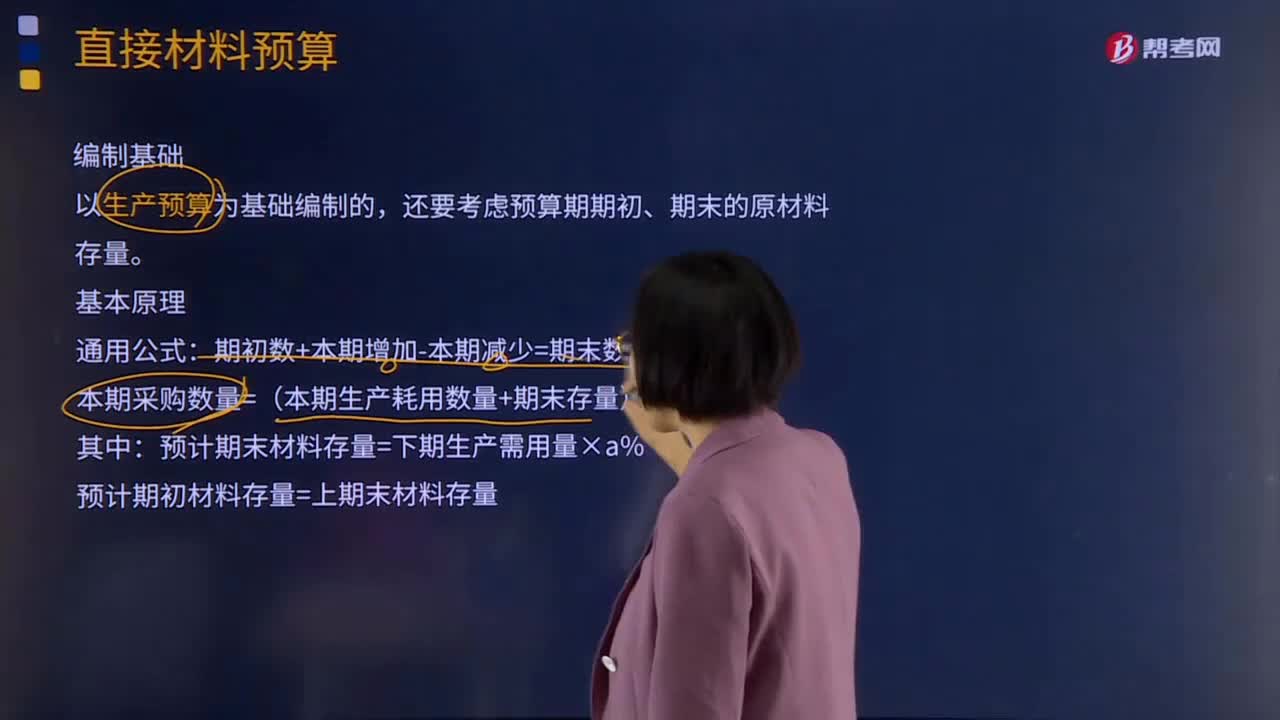

10:33什么是直接材料预算?:同时要考虑原材料存货水平。直接材料预算的主要内容有直接材料的单位产品用量、生产需用量、期初和期末存量等。以生产预算为基础编制的,还要考虑预算期期初、期末的原材料存量。本期采购数量=(本期生产耗用数量+期末存量)-期初存量,预计期末材料存量=下期生产需用量×a%,预计期初材料存量=上期末材料存量。期末材料存量通常按下期生产需用量的20%计算,本例假设材料采购的货款有50%在本季度内付清。

10:15

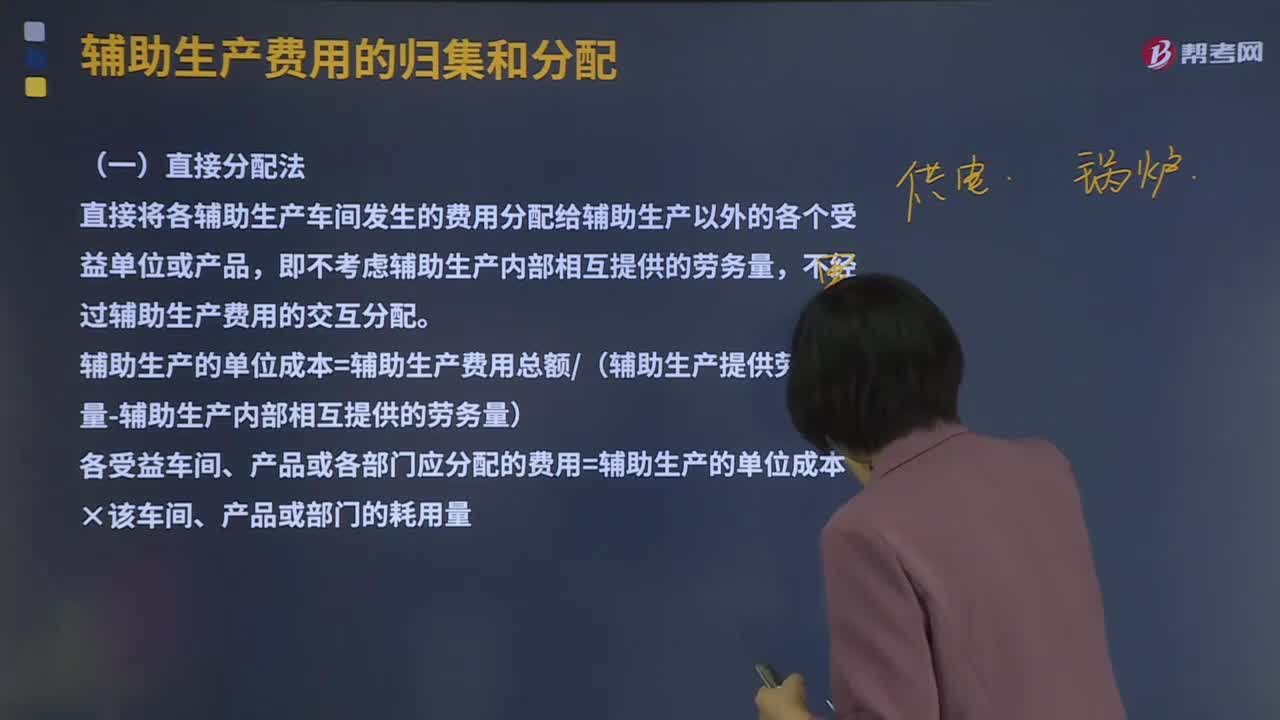

10:15辅助生产费用的直接分配法是什么?:辅助生产费用的直接分配法是什么?直接分配法是辅助生产费用分配方法的一 种。对辅助生产费用不进行交互分配而直接在辅助生产车间以外各受益对象之间进行分配。然后再根据辅助生产车间以外各单位的耗用量便可编出辅助生产费用分配表,直接将各辅助生产车间发生的费用分配给辅助生产以外的各个受益单位或产品,辅助生产的单位成本=辅助生产费用总额(辅助生产提供劳务总量-辅助生产内部相互提供的劳务量)。

00:41

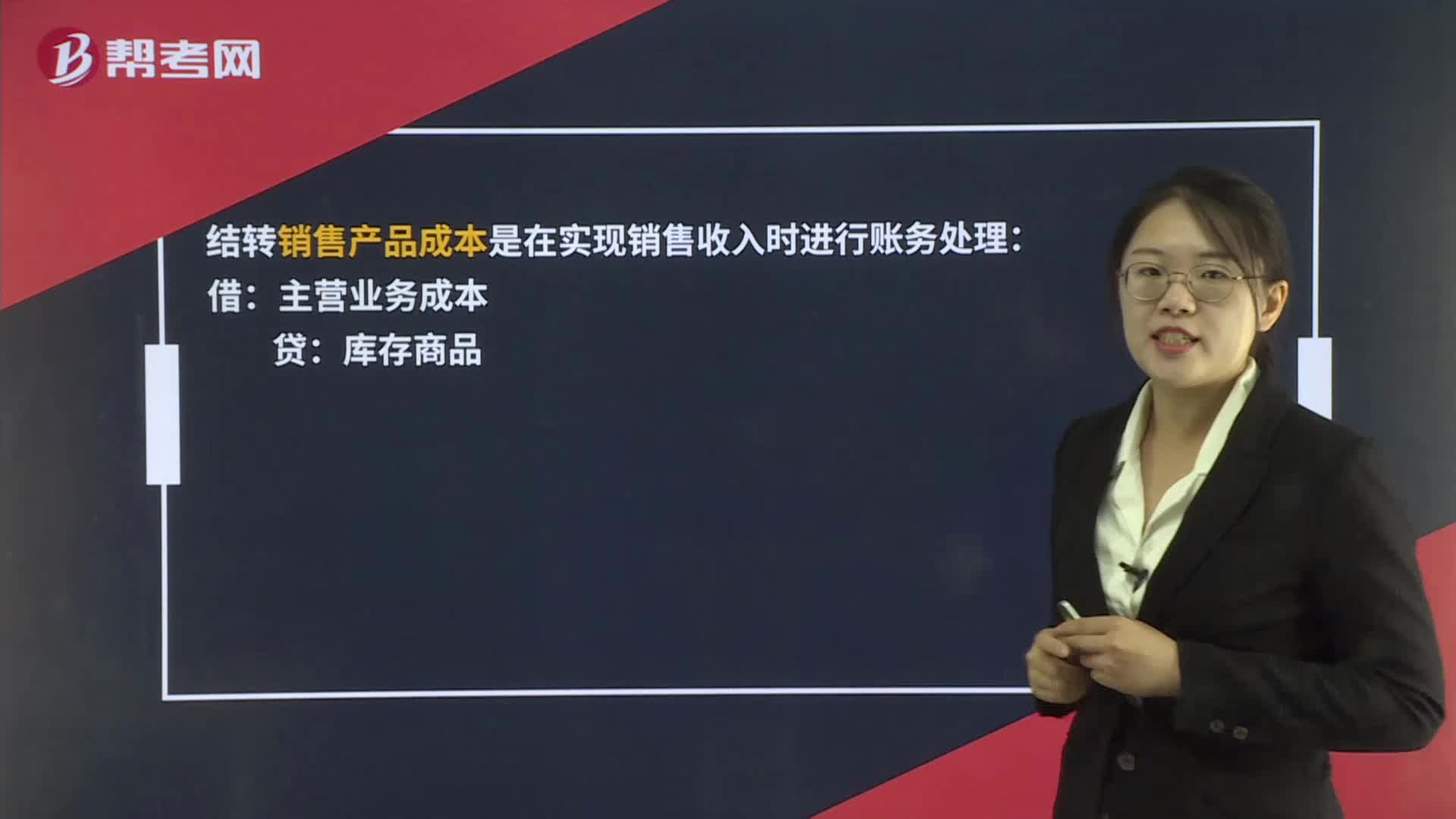

00:41外购商品销售时如何结转成本?:外购商品销售时如何结转成本?结转销售产品成本是在实现销售收入时进行账务处理:主营业务成本:库存商品:如果是月末水电费需要结转成本时:会计分录为:库存现金等借本年利润贷管理费用等——水费

00:22

00:22注册会计师审计产生的直接原因是什么?:注册会计师审计产生的直接原因是什么?注册会计师审计是商品经济发展到一定阶段的产物,其产生的直接原因是财产所有权与经营权的分离。

01:26

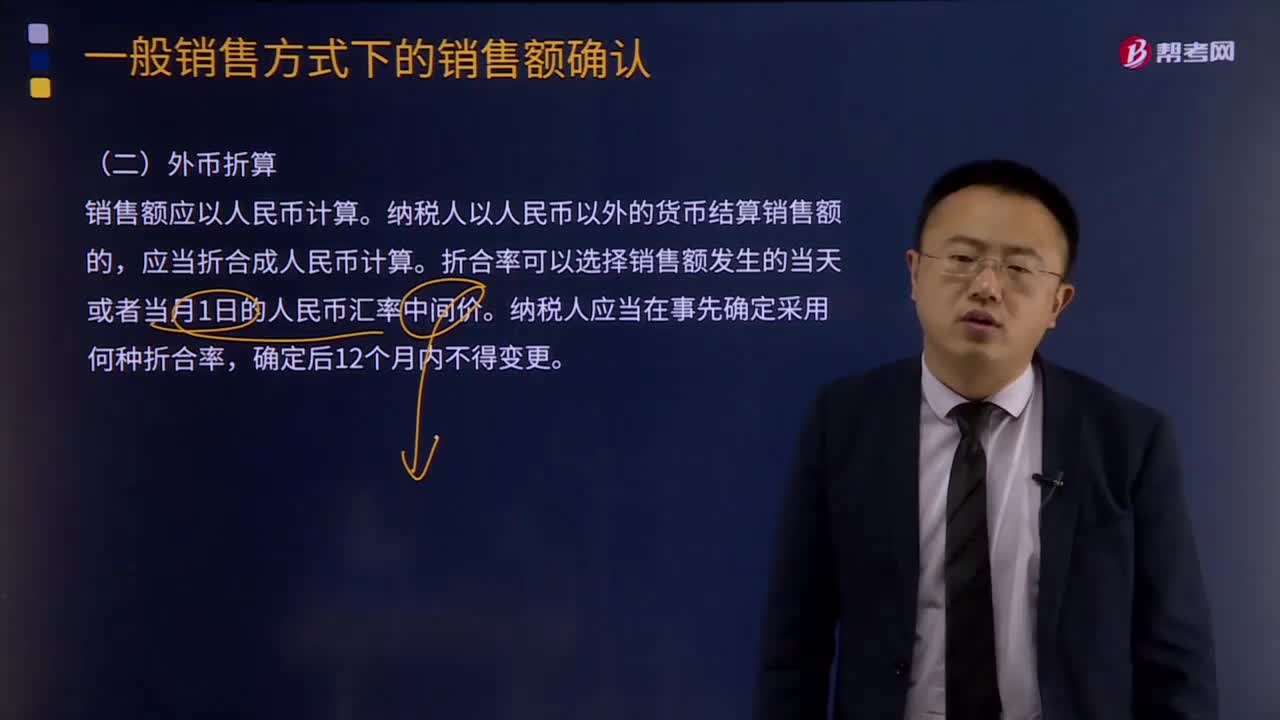

01:26一般销售方式下的销售额确认如何用外币折算?:外币折算是指把不同的外币金额换算成为本国货币的等值或者另外一种外币的等值的程序,第一条 为了规范外币交易的会计处理、外币财务报表的折算和相关信息的披露,(一)与购建或生产符合资本化条件的资产相关的外币借款产生的汇兑差额,企业通常应选择人民币作为记账本位币,应当采用变更当日的即期汇率将所有项目折算为变更后的记账本位币,应当将外币金额折算为记账本位币金额;

12:57

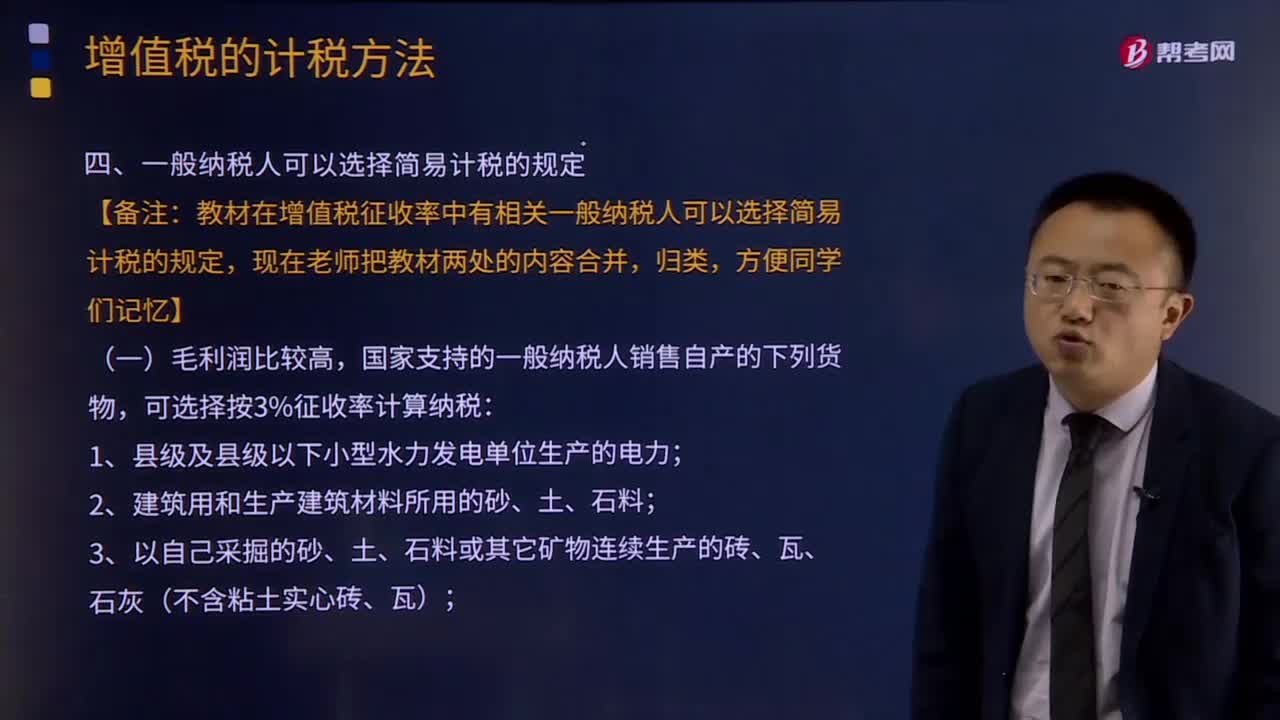

12:57毛利润比较高,国家支持的一般纳税人销售哪些自产货物可选择按3%征收率计算纳税?:国家支持的一般纳税人销售哪些自产货物可选择按3%征收率计算纳税?教材在增值税征收率中有相关一般纳税人可以选择简易计税的规定,国家支持的一般纳税人销售自产的下列货物:可选择按3%征收率计算纳税;对属于一般纳税人的自来水公司销售自来水按简易办法依照3%征收率征收增值税。不得抵扣其购进自来水取得增值税扣税凭证上注明的增值税税款;⑦属于增值税一般纳税人的单采血浆站销售非临床用人体血液;

01:00

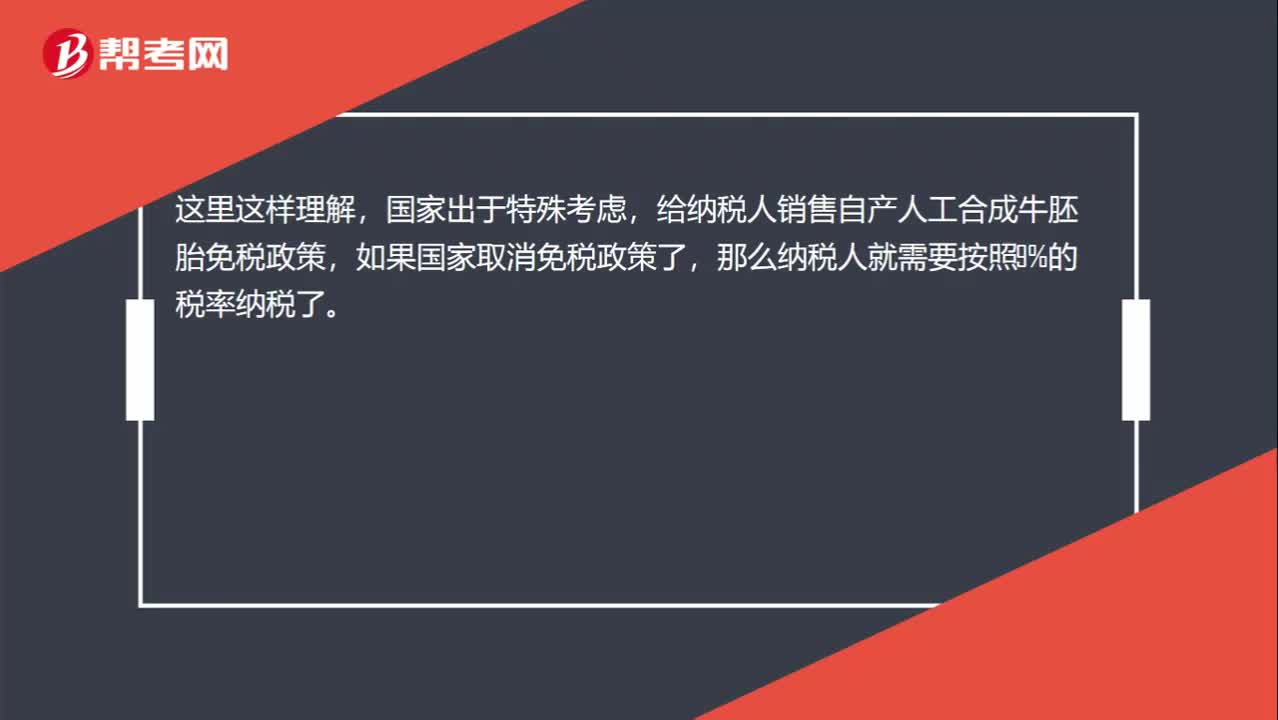

01:00纳税人销售自产人工合成牛胚胎免征增值税还是9%的税率?:纳税人销售自产人工合成牛胚胎免征增值税还是9%的税率?人工合成牛胚胎适用9%的税率。纳税人销售自产人工合成牛胚胎也是免征增值税的。这里这样理解,国家出于特殊考虑,给纳税人销售自产人工合成牛胚胎免税政策,如果国家取消免税政策了,那么纳税人就需要按照9%的税率纳税了。也就是说增值税的应税货物,都会对应着一档税率,只不过会给一些项目免税优惠,如果国家取消该优惠,那么就需要按照其对应的税率照章纳税了。

04:56

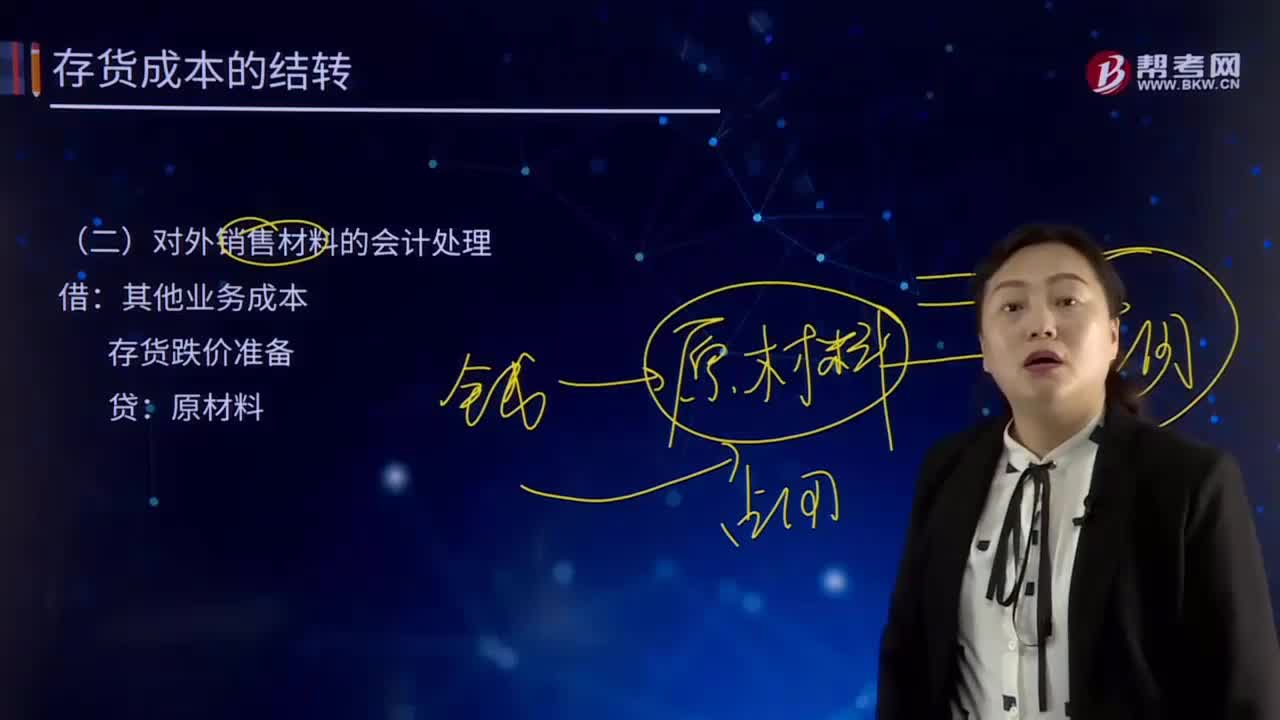

04:56对外销售材料的会计处理是怎样的?:对外销售材料的会计处理是怎样的?存货跌价准备“其他业务成本。科目包括销售材料的成本、出租固定资产的折旧额、出租无形资产的摊销、出租包装物的成本或摊销额,货跌价准备账户用于核算企业提取的存货跌价准备,存货跌价准备Inventory Write down是指在中期期末或年度终了,如由于存货遭受毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本不可以收回的部分。

03:59

03:59对外销售商品的会计处理是怎样的?:对外销售商品的会计处理是怎样的?主营业务成本是指企业销售商品、提供劳务等经营性活动所发生的成本。企业一般在确认销售商品、提供劳务等主营业务收入时,将已销售商品、已提供劳务的成本转入主营业务成本。企业应当设置"主营业务成本"科目,按主营业务的种类进行明细核算,用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本,借记该科目,贷记"库存商品"、"劳务成本"等科目。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日