下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:58

00:58如何理解“企业的客户购买量大”时的讨价还价能力?:如何理解“企业的客户购买量大”时的讨价还价能力?企业的客户购买量越大,从两个角度分析:站在该企业的角度,因为购买者的采购量越大,企业越重视这个客户,企业不掌握主动权,所以此时购买者讨价还价能力强;站在该客户的角度,企业此时是该客户的供应商,那么就应该说,因为此时主动权是在客户手里,所以此时供应商的讨价还价能力弱。对于此处的讨价还价能力的强弱,我们要明确自己所站的角度,不然容易混淆不清。

08:29

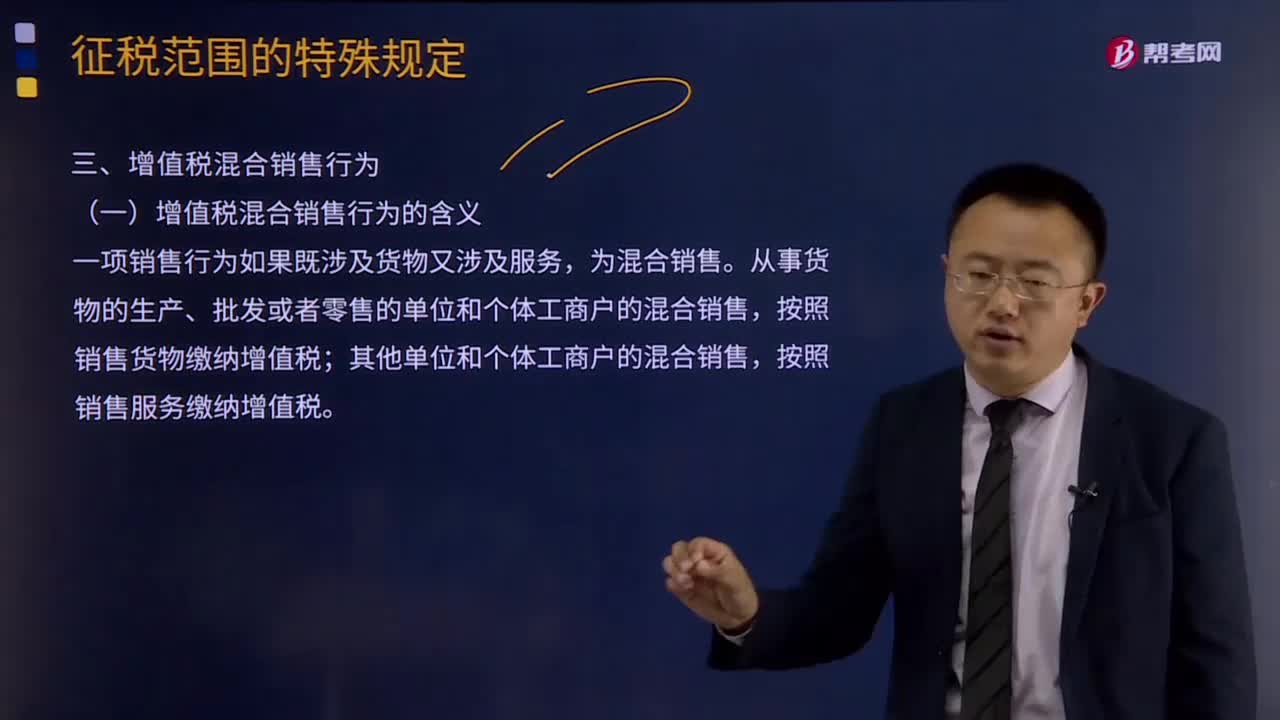

08:29增值税混合销售行为的含义及其税务处理的具体内容是什么?:增值税混合销售行为的含义及其税务处理的具体内容是什么?混合销售行为,一项销售行为常常会既涉及货物销售又涉及提供非增值税应税劳务。(一)增值税混合销售行为的含义,一项销售行为如果既涉及货物又涉及服务。上述从事货物的生产、批发或者零售的单位和个体工商户,并兼营销售服务的单位和个体工商户在内:混合销售行为成立的行为标准有两点;一是其销售行为必须是一项。二是该项行为必须既涉及货物销售又涉及应税行为。

09:40

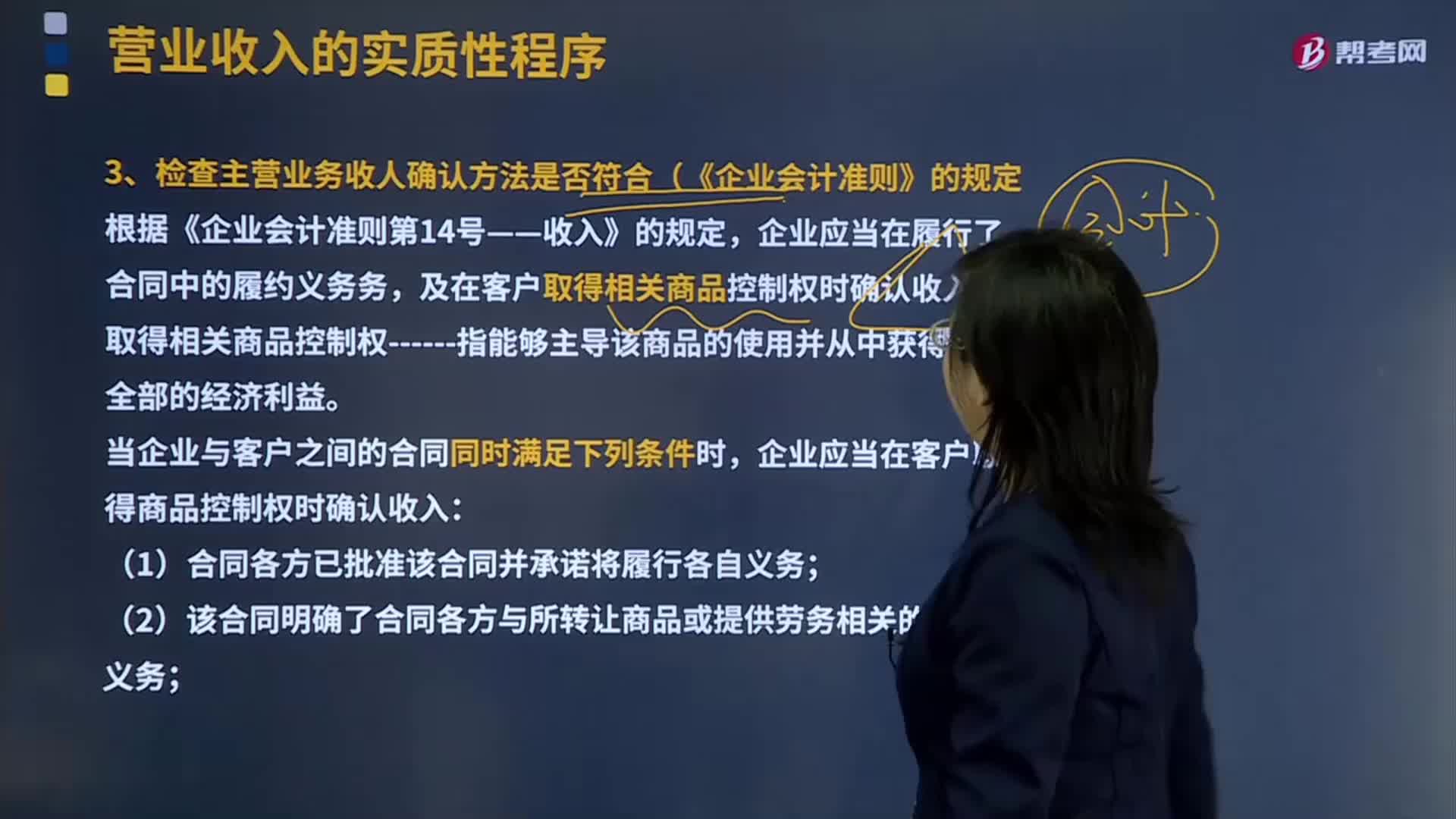

09:40如何确认主营业务收入方法符合(《企业会计准则》的规定?:及在客户取得相关商品控制权时确认收入。企业应当在客户取得商品控制权时确认收入:即履行该合同将改变企业未来现金流量的风险、时间分布或金额;(5)企业因向客户转让商品而有权取得的对价很可能收回。企业应当在该段时间内按照履约进度确认收入,企业应当在客户取得相关商品的控制权时确认收入:注册会计师需要判断被审计单位的合同履约义务是在某一时段内履行还是某一时点履行的。

03:19

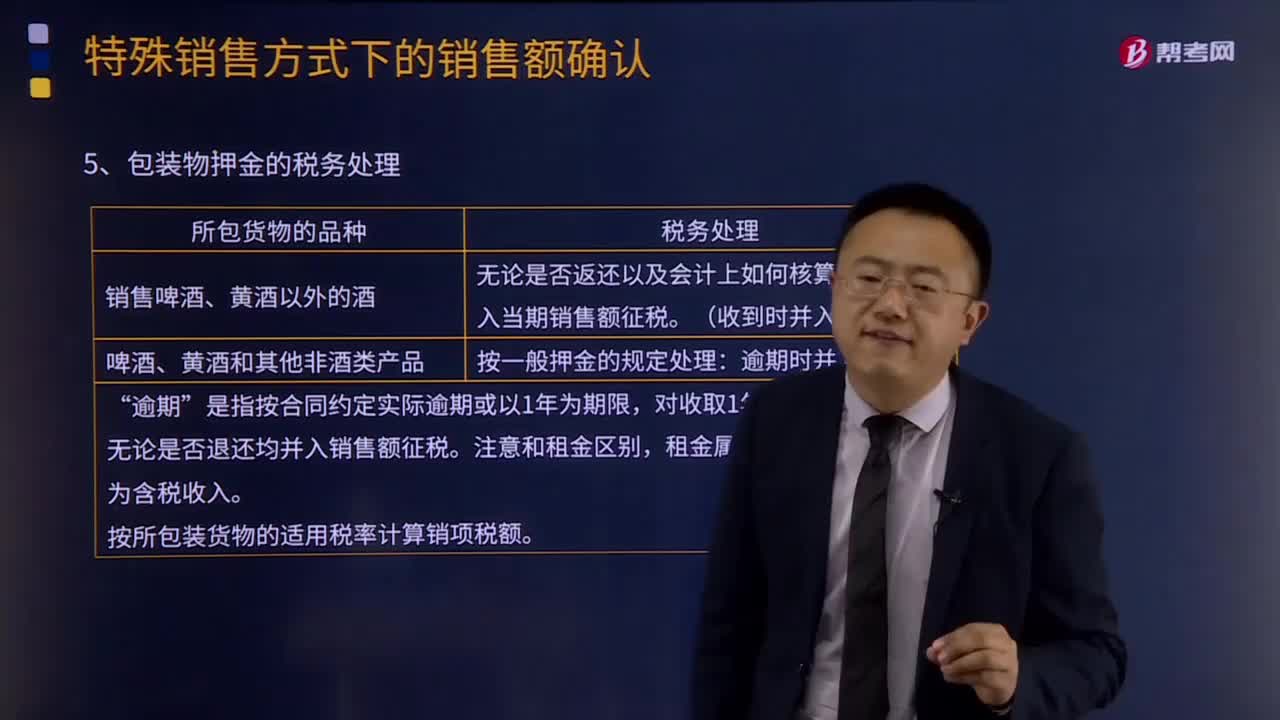

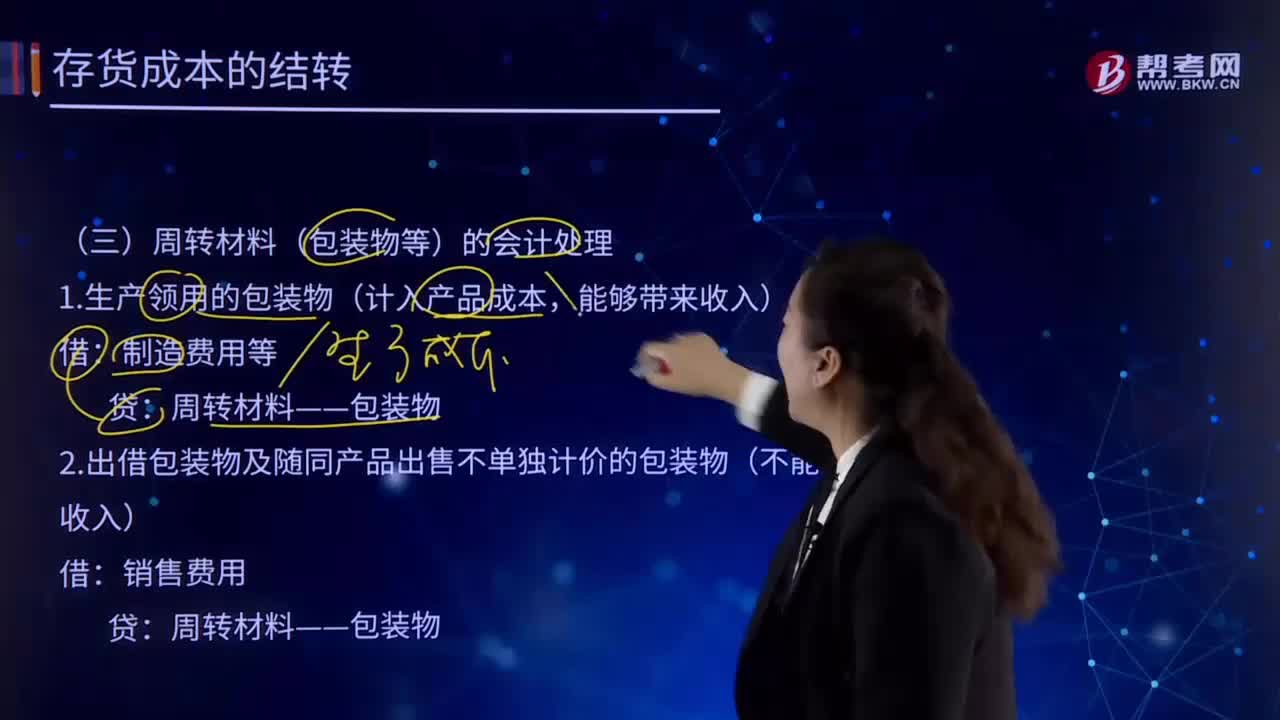

03:19如何理解周转材料(包装物等)的会计处理?:如何理解周转材料(包装物等)的会计处理?周转材料亦称"周转使用材料"。建筑安装工程施工过程中,能多次使用并基本保持其原来的实物形态,其价值逐渐转移到工程成本中去,但不构成工程实体的工具性材料。周转材料(包装物等)的会计处理:1.生产领用的包装物(计入产品成本,制造费用等:周转材料——包装物:2.出借包装物及随同产品出售不单独计价的包装物(不能带来收入):销售费用周转材料——包装物

08:49

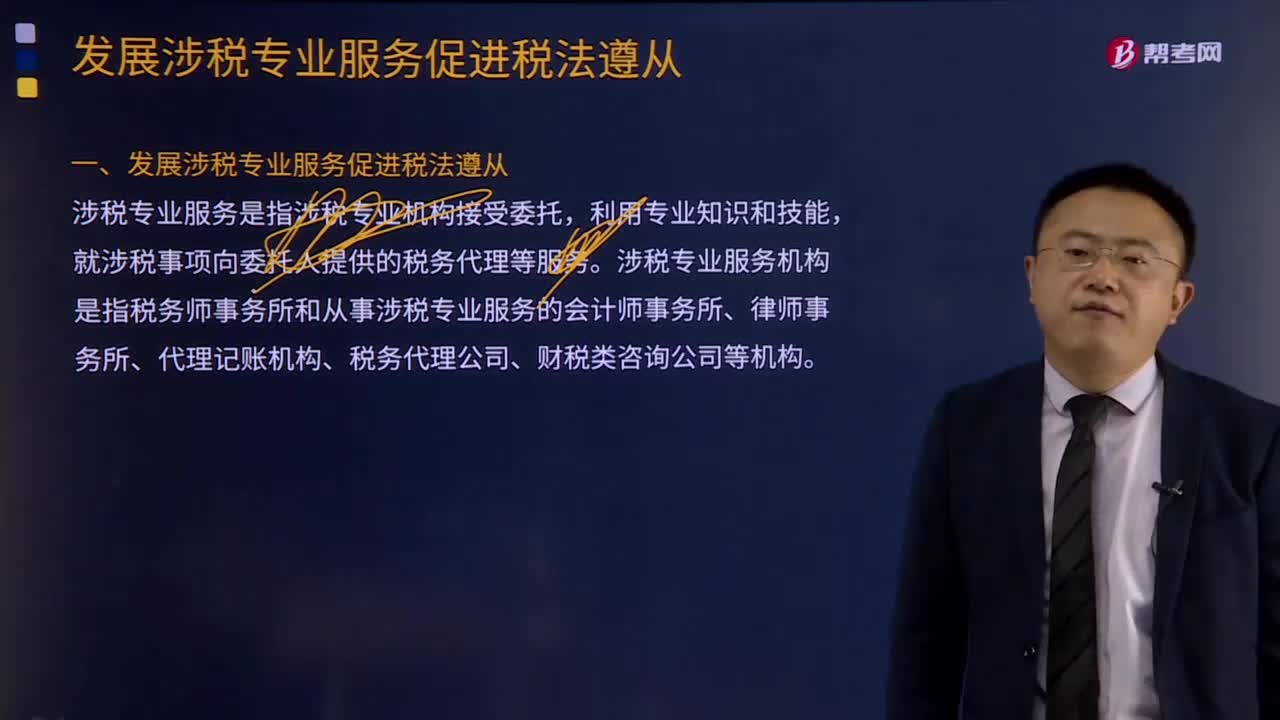

08:49发展涉税专业服务如何促进税法遵从?:涉税专业服务是指涉税专业机构接受委托,就涉税事项向委托人提供的税务代理等服务。涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构。涉税专业服务机构涉税业务内容:对纳税人、扣缴义务人提供的资料进行归集和专业判断,代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。

04:18

04:18应该如何理解税务行政复议裁决权?:应该如何理解税务行政复议裁决权?可依法向税务行政复议机关申请行政复议;税务行政复议机关受理行政复议申请,是指依法受理行政复议申请,对具体行政行为进行审查并作出行政复议决定的税务机关。税务行政复议机关中负责税收法制工作的机构具体办理行政复议事项,三、审查申请行政复议的具体行政行为是否合法与适当,五、办理因不服行政复议决定提起行政诉讼的应诉事项;七、办理行政复议案件的赔偿事项;

03:54

03:54如何理解税务机构设置与职能?:如何理解税务机构设置与职能?现行税务机构设置是中央政府设立国家税务总局(正部级),原有的省及省以下国税地税机构两个系统通过合并整合,实行以国家税务总局为主与省(自治区、直辖市)人民政府双重领导管理体制。另由海关总署及下属机构负责关税征收管理和受托征收进出口增值税、消费税等税收。将省级和省级以下国税地税机构合并,具体承担所辖区域内的各项税收、非税收入征管等职责;国税地税机构合并后。

05:35

05:35税目应该如何理解?:税目应该如何理解?与征税对象相关的两个概念:2.税基(量的界定)。税法中对征税对象分类规定的具体的征税项目。反应具体的征税范围:是据以计算征税对象应纳税款的直接数量依据,解决对征税对象课税的计算问题,下面我们以注册会计师考试的真题为例。为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2017年注册会计师考试真题】下列税法要素中规定具体征税范围、体现征税广度的是( )A.税率B.税目

04:10

04:10如何理解税法的概念?:如何理解税法的概念?税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。是税收制度的核心内容。它是国家及纳税人依法征税、依法纳税的行为准则,其目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,税法体现为法律这一规范形式,是税收制度的核心内容。税收制度是在税收分配活动中税收征纳双方所应遵守的行为规范的总和。

05:34

05:34如何理解税收的定义?:理解税收的内涵需要从税收的分配关系本质、国家税权、税收目的三个方面来把握。是国家参与社会产品价值分配的法定形式,因此征税的过程实际上是国家参与社会产品的分配过程:国家与纳税人之间形成的这种分配关系与社会再生产中的一般分配关系不同;税收分配是以国家为主体进行的分配,税收分配是国家凭借政治权力。(三)国家征税的目的是满足社会公共需要,国家征税的目的是满足提供社会公共产品的需要。

02:57

02:57如何理解财务管理的核心概念?:货币的时间价值、风险与报酬。货币的时间价值。是指货币在经过一定时间的投资和再投资后所增加的价值;货币时间价值原则的首要应用是现值概念“货币时间价值的另一个重要应用是”为了把未来的收入和成本折现,必须确定货币的机会成本或利率。是由风险和报酬的权衡关系确定的,投资者必须对风险与报酬作出权衡。为追求较高报酬而承担较大风险,或者为减少风险而接受较低的报酬。风险与报酬的关系

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日