下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:24

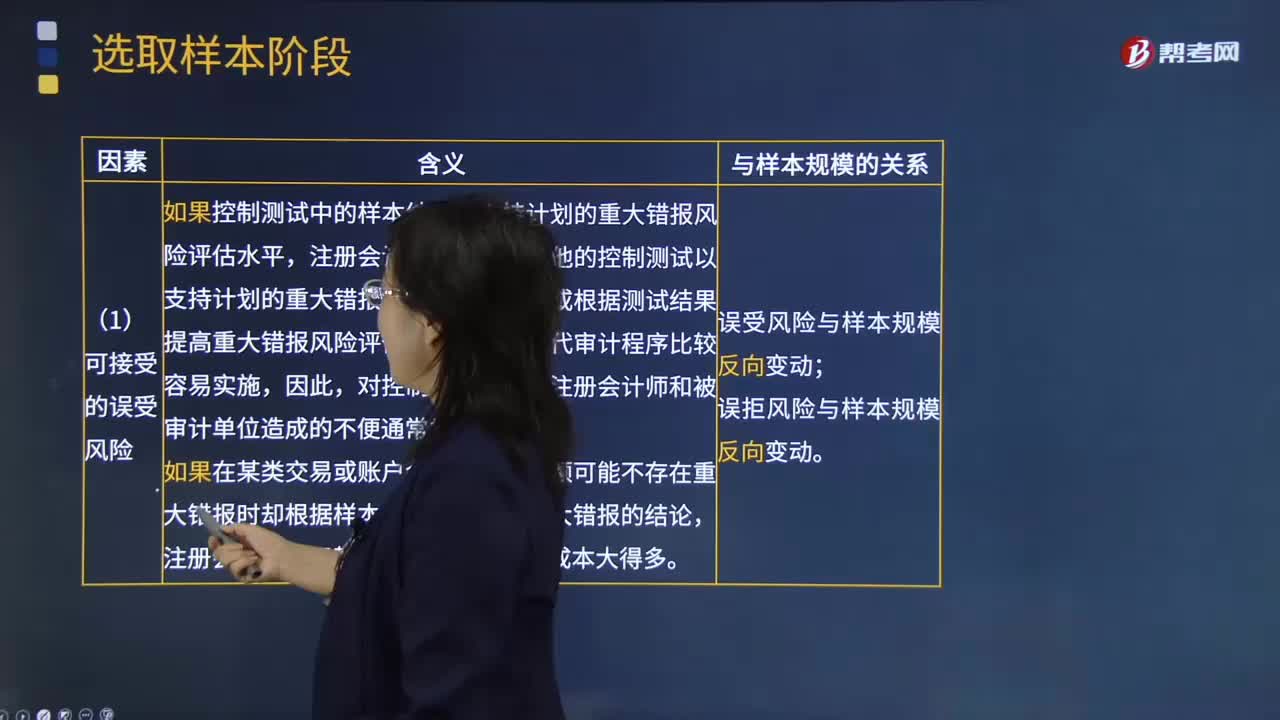

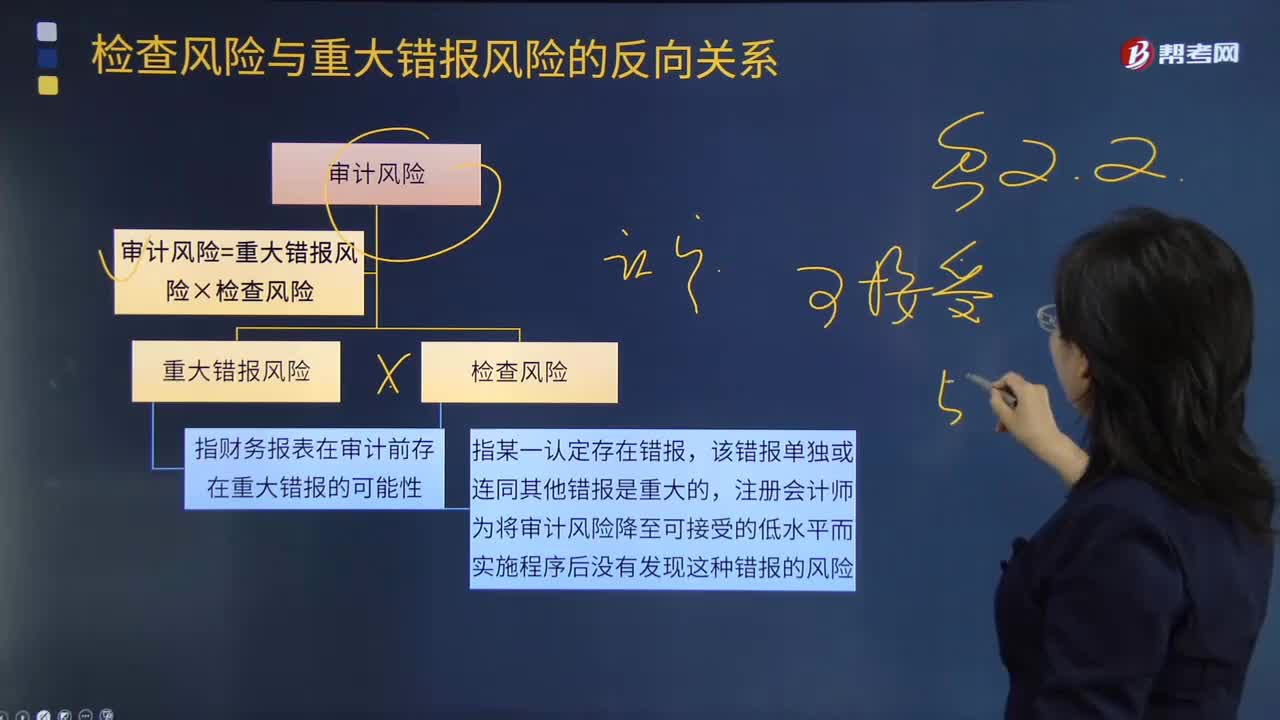

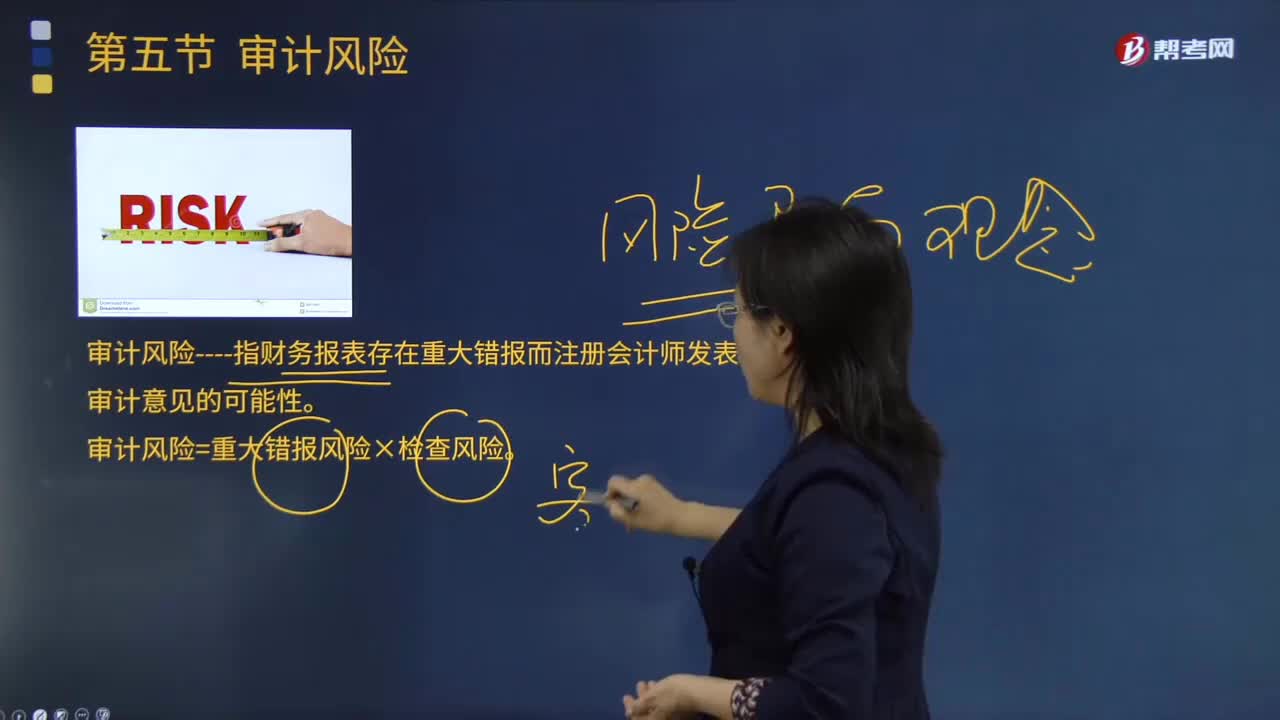

01:24怎样理解审计风险的含义?:审计风险是对含有重大不实事项的财务报表产生错误判断的可能性。它不包括审计人员可能误认为财务报表含有重要差错的风险,审计风险----指财务报表存在重大错报而注册会计师发表不恰当审计意见的可能性。审计风险=重大错报风险×检查风险。即审计人员要承担一定程度的作出错误审计结论的风险,虽然审计风险通过最后的审计结论与预期的偏差表现出来。审计活动的每一个环节都可能导致风险因素的产生。

00:28

00:28基准的选择为什么不考虑重大错报风险?:基准的选择为什么不考虑重大错报风险?选择基准的目的是确定财务报表整体的重要性,而错报风险是否重大是需要用重要性来衡量的,也就是说如果没有确定重要性就不能判断该错报是否重大,而选取基准又在确定重要性之前。

00:38

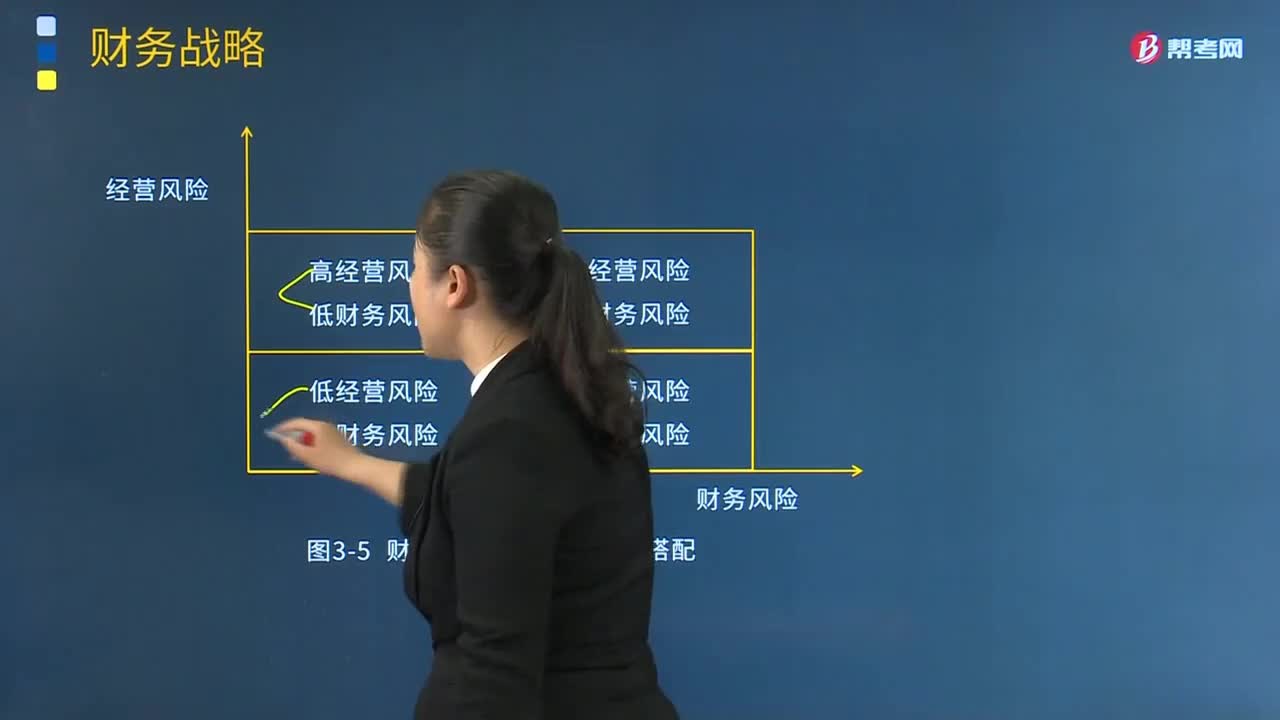

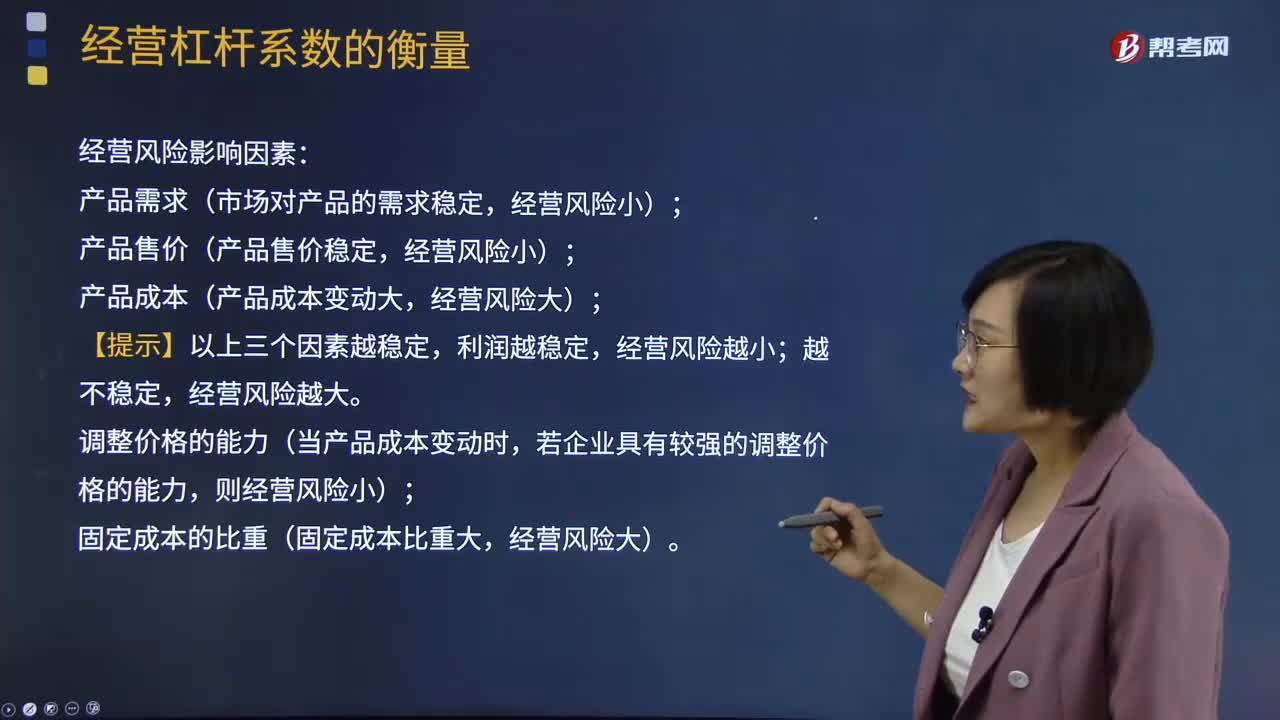

00:38为什么持有资产的经营风险大于借款风险?:为什么持有资产的经营风险大于借款风险?因为借款是支付利息的,而利息是固定的。期末资产实际变现价值是不固定的,有可能实际变现残值低于税法残值很多,均需要看当时市场对其的需求程度等,也就是收入的不确定性高于利息,因此持有资产的经营风险大于借款的风险。

00:58

00:58如何理解“企业的客户购买量大”时的讨价还价能力?:如何理解“企业的客户购买量大”时的讨价还价能力?企业的客户购买量越大,从两个角度分析:站在该企业的角度,因为购买者的采购量越大,企业越重视这个客户,企业不掌握主动权,所以此时购买者讨价还价能力强;站在该客户的角度,企业此时是该客户的供应商,那么就应该说,因为此时主动权是在客户手里,所以此时供应商的讨价还价能力弱。对于此处的讨价还价能力的强弱,我们要明确自己所站的角度,不然容易混淆不清。

00:45

00:45如何理解把风险管理视作价值中心?:如何理解把风险管理视作价值中心?可以这样理解:风险总是与机遇并存,有风险才会有机会,风险是机会存在的基础,俗话说得好“风险越大,机会越大”所以说如果我们主动积极地对风险进行管理,那么我们也会享受到由风险带来的机会(可以理解为价值或收益),合理地进行风险管理也就能够获得价值和收益,所以说。全面风险管理主动积极地将风险管理作为价值中心。

01:11

01:11合营企业和合作企业是一个意思吗?:合营企业和合作企业不是一个意思。合营企业,即中外合资经营企业,亦称股权式合营企业,是指外国公司、企业、其他经济组织或者个人同中国的公司、企业或者其他经济组织,由双方共同投资、共同经营。合作企业,即中外合作经营企业,亦称契约式合营企业,是指外国公司、企业、其他经济组织或者个人同中国公司、企业或者其他经济组织,依照中国法律法规在中国境内设立的。由双方通过合作经营企业合同约定各自的权利和义务的企业

00:53

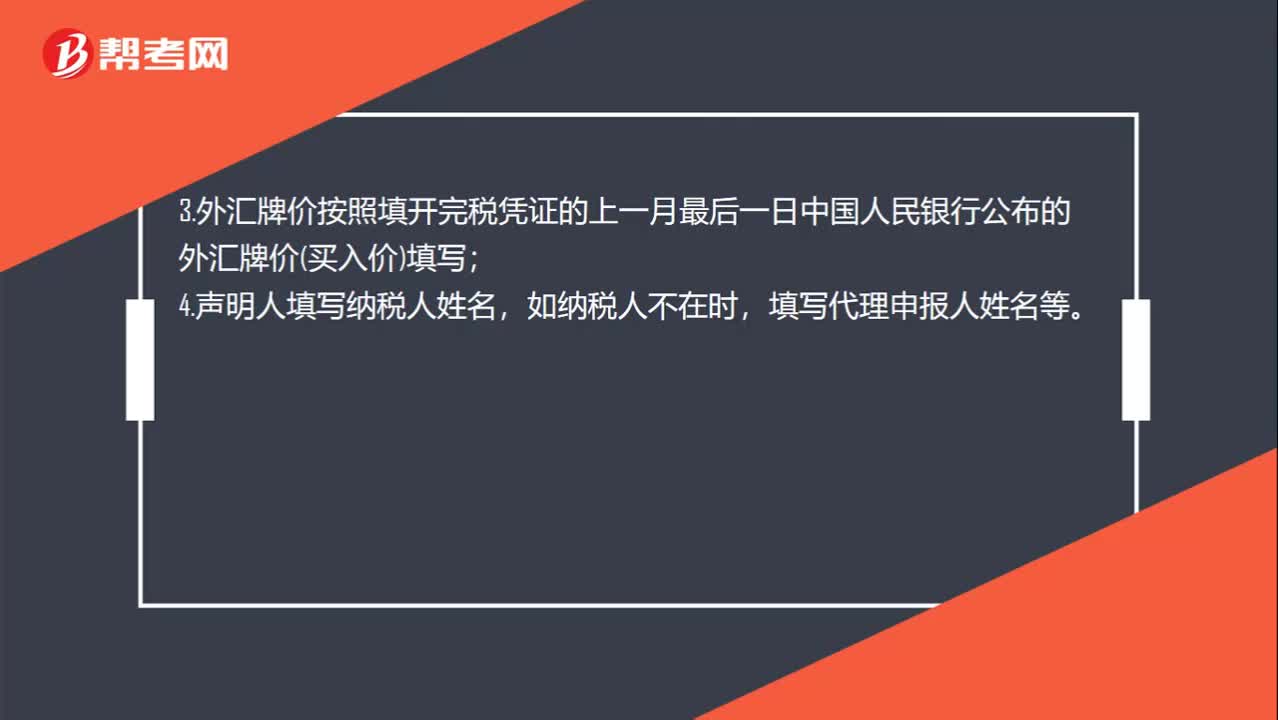

00:53个人所得税申报表如何填写?:个人所得税申报表如何填写?1.纳税人编码填写办理税务登记时,由主管税务机关所确定的税务编码;2.所得项目不同的所得项目应分别填写,一个月内同一所得项目取得时间不同的,汇总填入一行,并在所得期间栏分别注明;3.外汇牌价按照填开完税凭证的上一月最后一日中国人民银行公布的外汇牌价(买入价)填写;4.声明人填写纳税人姓名,如纳税人不在时,填写代理申报人姓名等。

09:40

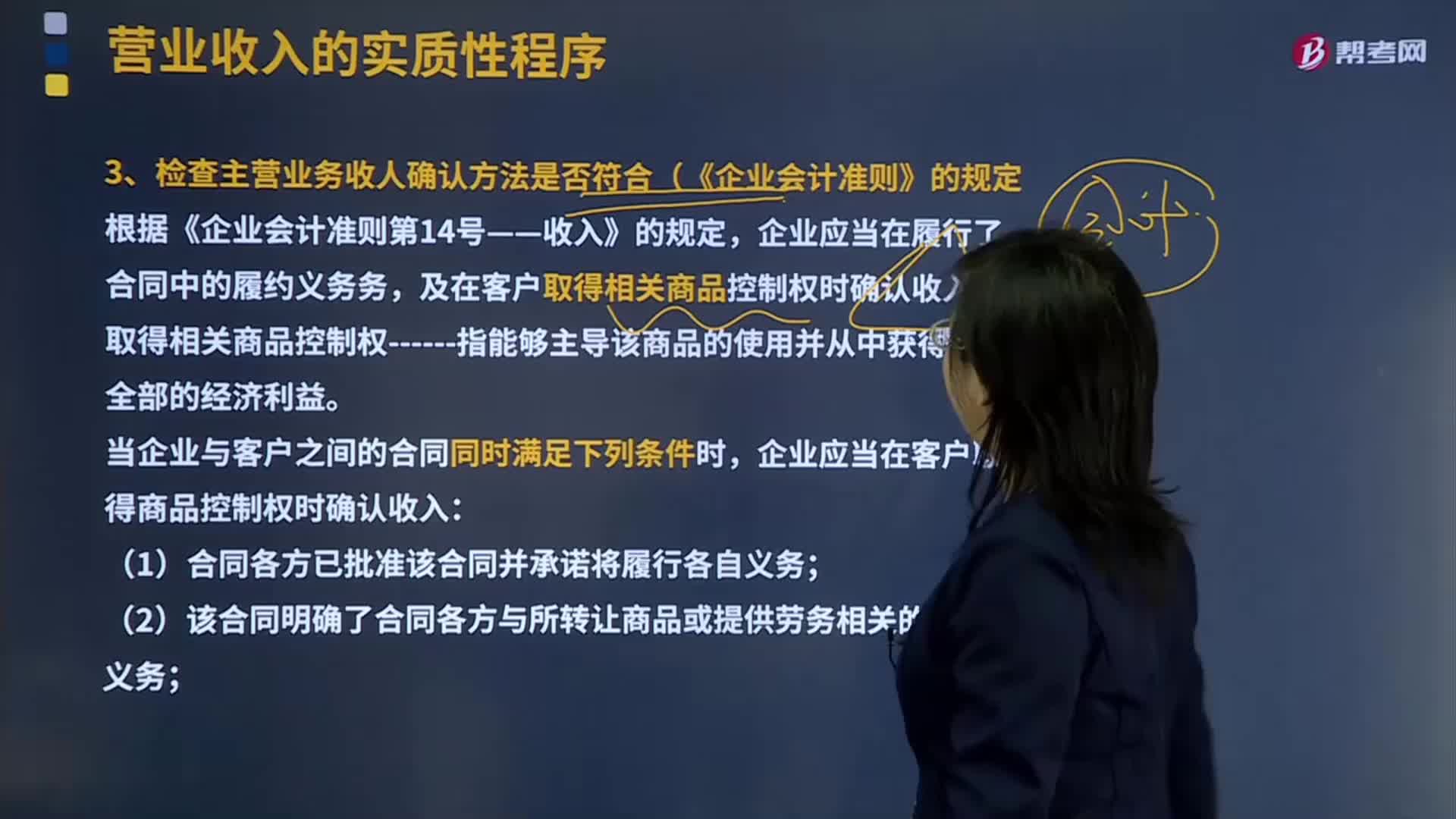

09:40如何确认主营业务收入方法符合(《企业会计准则》的规定?:及在客户取得相关商品控制权时确认收入。企业应当在客户取得商品控制权时确认收入:即履行该合同将改变企业未来现金流量的风险、时间分布或金额;(5)企业因向客户转让商品而有权取得的对价很可能收回。企业应当在该段时间内按照履约进度确认收入,企业应当在客户取得相关商品的控制权时确认收入:注册会计师需要判断被审计单位的合同履约义务是在某一时段内履行还是某一时点履行的。

11:18

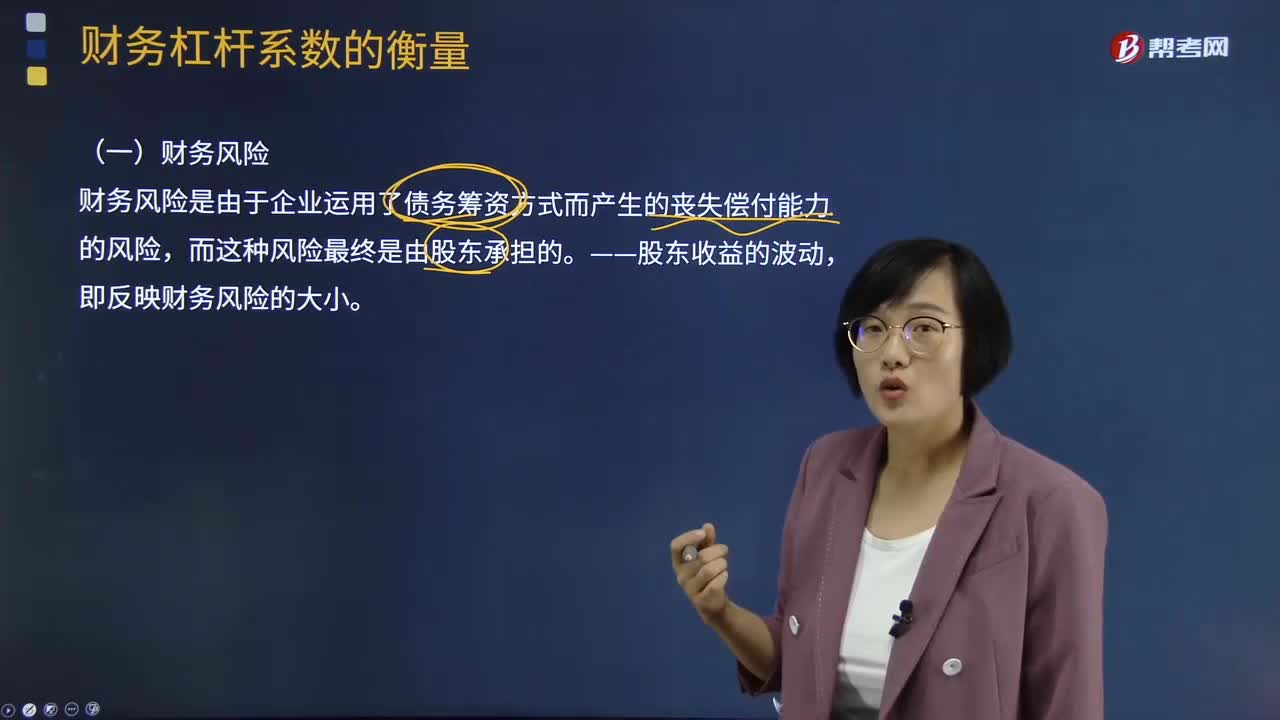

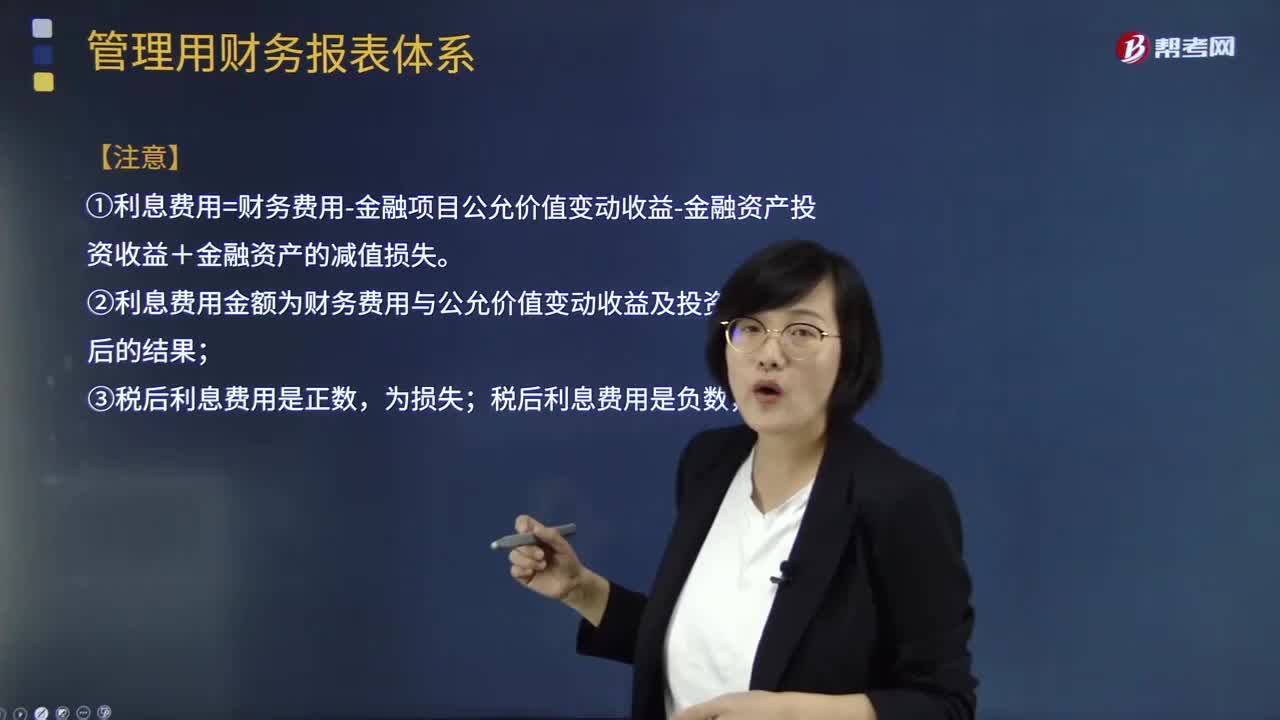

11:18如何理解经营损益与金融损益关系式?:金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,(1)净利润=经营损益+金融损益;=税后经营净利润-税后利息费用;=税前经营利润×(1-所得税率)-利息费用×(1-所得税率),①利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失。

00:34

00:34如何理解税法的11个要素之一总则?:如何理解税法的11个要素之一总则?税法要素是所有完善的单行税法都共同具备的,仅为某一税法所单独具有而非普遍性的内容,不构成税法要素,扣缴义务人。总则的三个内容:主要包括立法依据、立法目的、适用原则等。《耕地占用税条例》规定,为了合理利用土地资源“加强土地管理,保护农用耕地,特制定本条例,此条吐出来该条例制定的目的。即”立法目的。

04:10

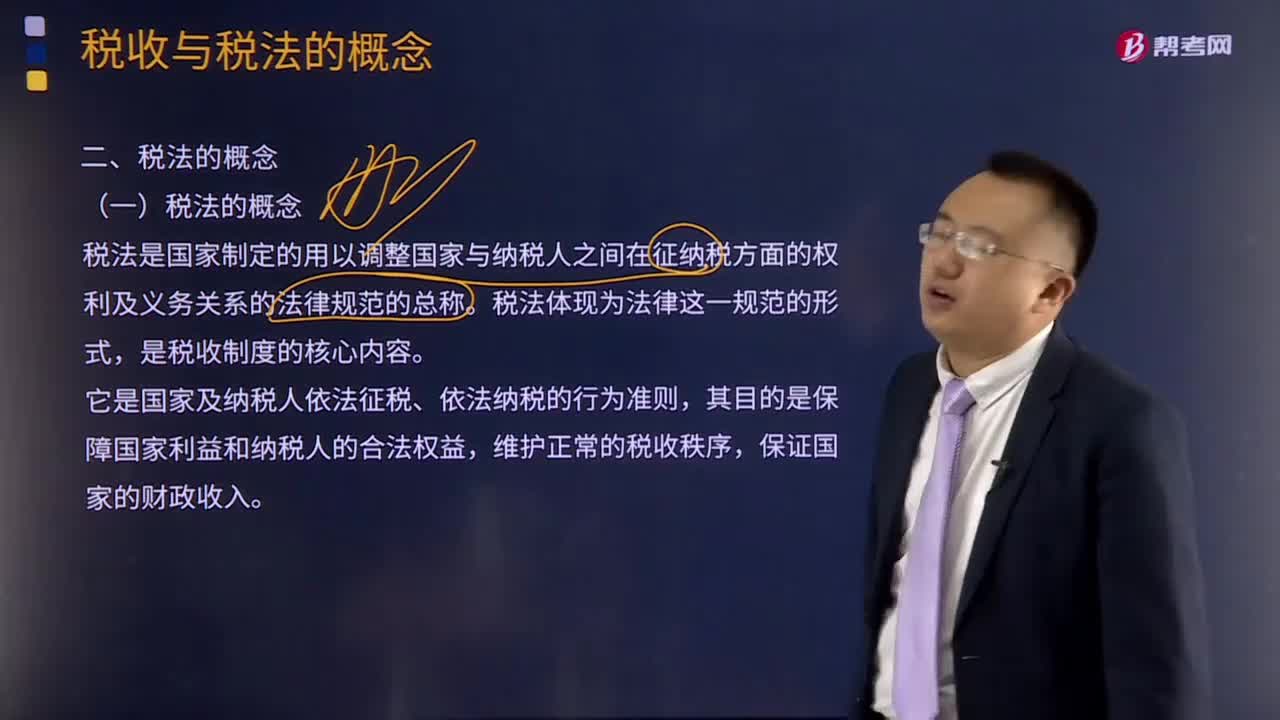

04:10如何理解税法的概念?:如何理解税法的概念?税法是国家制定的用以调整国家与纳税人之间在征纳税方面的权利及义务关系的法律规范的总称。是税收制度的核心内容。它是国家及纳税人依法征税、依法纳税的行为准则,其目的是保障国家利益和纳税人的合法权益,维护正常的税收秩序,税法体现为法律这一规范形式,是税收制度的核心内容。税收制度是在税收分配活动中税收征纳双方所应遵守的行为规范的总和。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日