下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

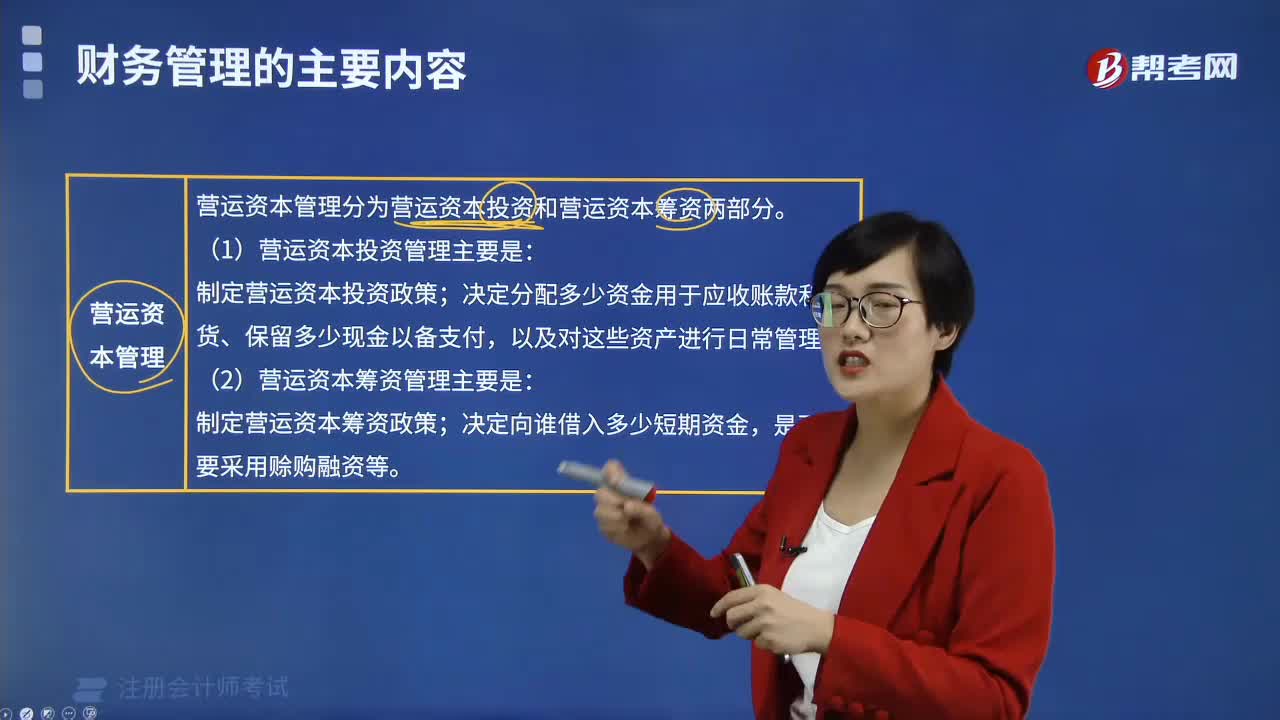

一、营运资本管理策略

1.易变现率

2.适中型筹资政策的特点:

长期资产+稳定性流动资产=股东权益+长期债务+经营性流动负债

波动性流动资产=短期金融负债

二、现金管理

1.存货模式

交易成本=(T/C)*F

机会成本=(C/2)*K

总成本=机会成本+交易成本=(C/2)*K+(T/C)*F

当机会成本=交易成本时的现金持有量是最佳现金持有量,公式为:

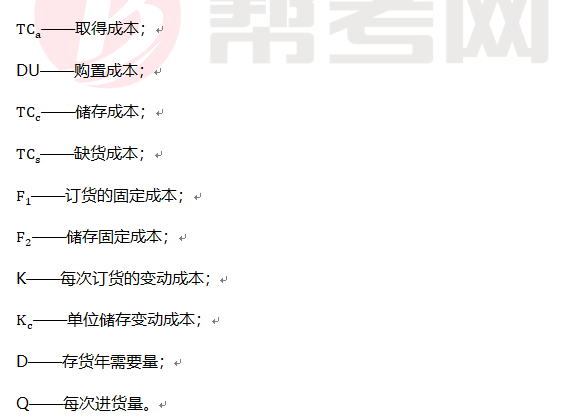

式中:

C——现金持有量;

T——一定期间内的现金需求量;

F——每次出售有价证券以补充现金所需的交易成本;

K——持有现金的机会成本率。

2.随机模式

三、应收款项管理

1.应收账款应计利息=应收账款占用资金*资本成本

应收账款占用资金=应收账款平均余额*变动成本率

应收账款平均余额=日销售额*平均收现期

四、存货管理

式中:

1.储备存货的成本

①取得成本

订货成本公式为:

取得成本=订货成本+购置成本=订货固定成本+订货变动成本+购置成本,公式为:

②储存成本

储存成本=储存固定成本+储存变动成本,公式为:

③总成本公式为:

2.存货经济批量的基本模型

①存货总成本公式为:

②经济订货批量的公式为:

③每年最佳订货次数公式:

④与批量有关的存货总成本公式:

⑤最佳订货周期公式:

⑥经济订货量占用资金公式:

3.经济订货量基本模型的扩展

式中:

R——在订货点;

L——平均交货时间;

d——每日平均需用量;

B——保险储备量。

①订货提前期

②陆续供货下,与批量有关的总成本公式为:

③存货陆续供货和使用的经济订货量公式为:

④陆续供货和使用的总成本公式为:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料