下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:58

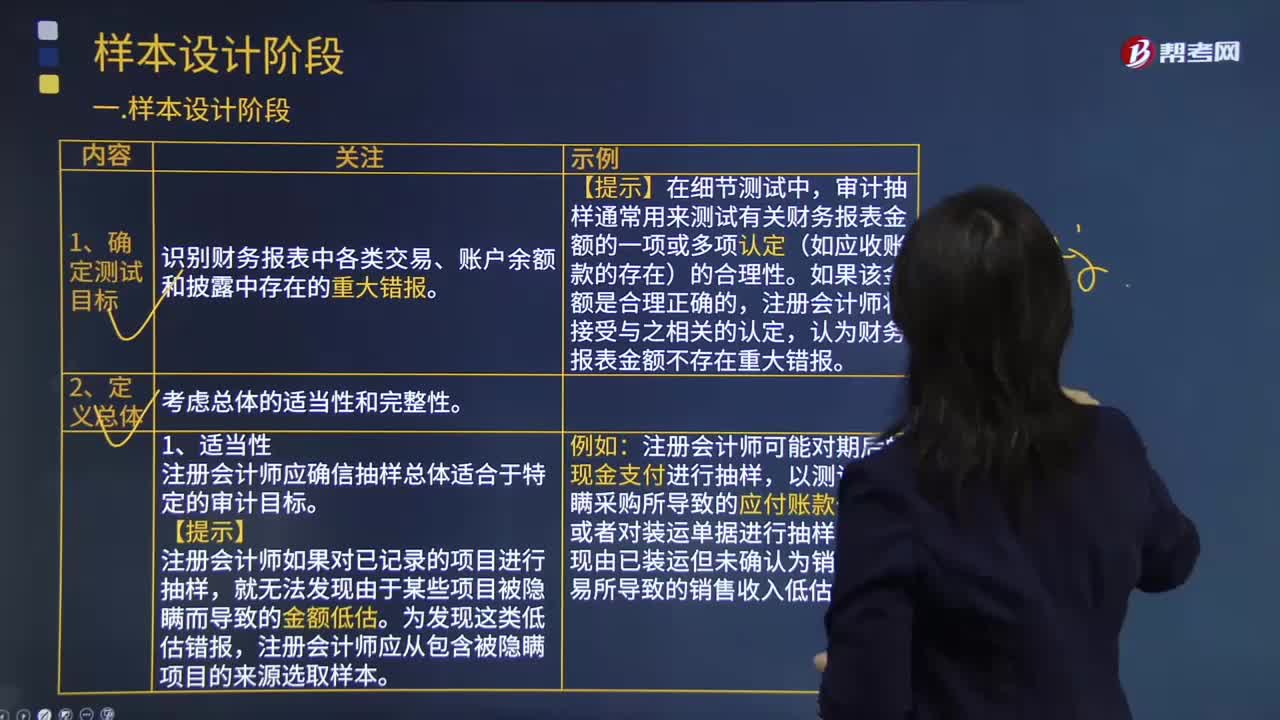

05:58审计抽样程序中如何确定测试目标与定义总体?:审计抽样程序中如何确定测试目标与定义总体?是指注册会计师对某类交易或账户余额中低于百分之百的项目实施审计程序,审计抽样通常用来测试有关财务报表金额的一项或多项认定(如应收账款的存在)的合理性,注册会计师应确信抽样总体适合于特定的审计目标,注册会计师如果对已记录的项目进行抽样:注册会计师应从包含被隐瞒项目的来源选取样本,注册会计师可能对期后的现金支付进行抽样。

03:57

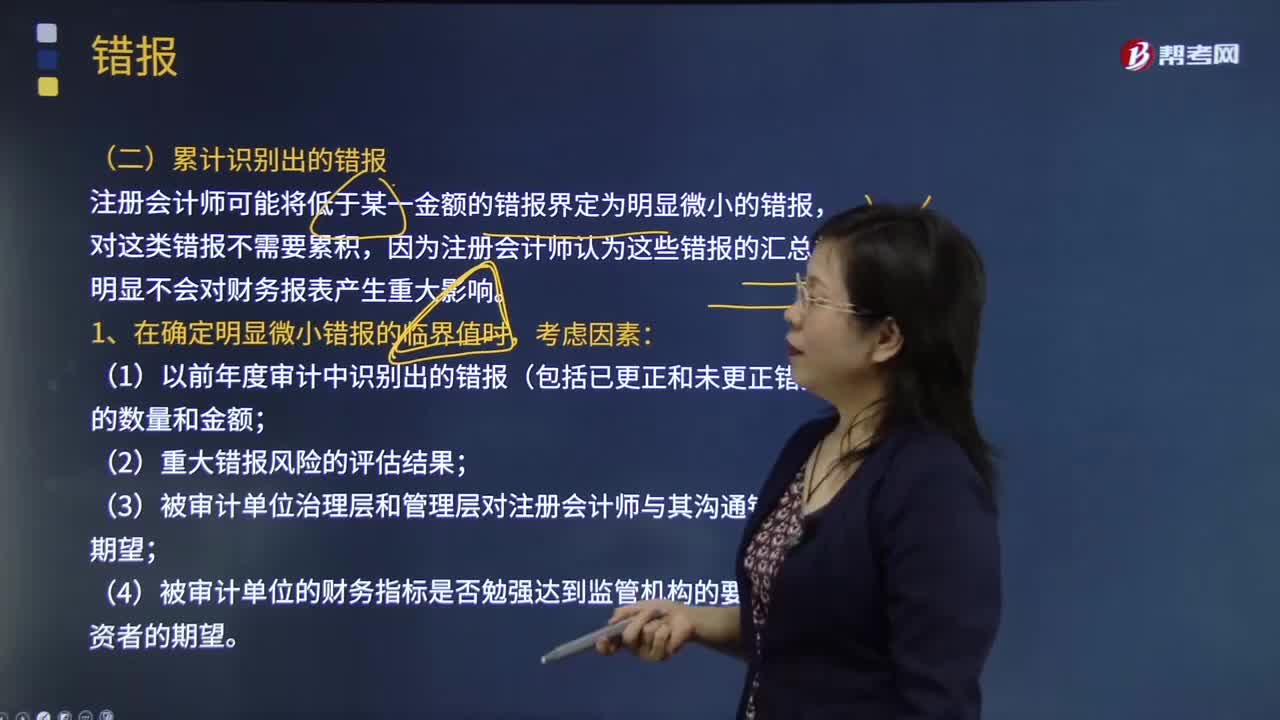

03:57如何理解错报的定义?:指某一财务报表项目的金额、分类、列报,与按照适用的财务报告编制基础应当列示的金额、分类、列报之间存在的差异;1.收集或处理用以编制财务报表的数据时出现错误;3.由于疏忽或明显误解有关事实导致作出不正确的会计估计;4.注册会计师认为管理层对会计估计作出不合理的判断或对会计政策作出不恰当的选择和运用;C.错报仅指某一财务报表项目金额与按照企业会计准则应当列示的金额之间的差异。

01:01

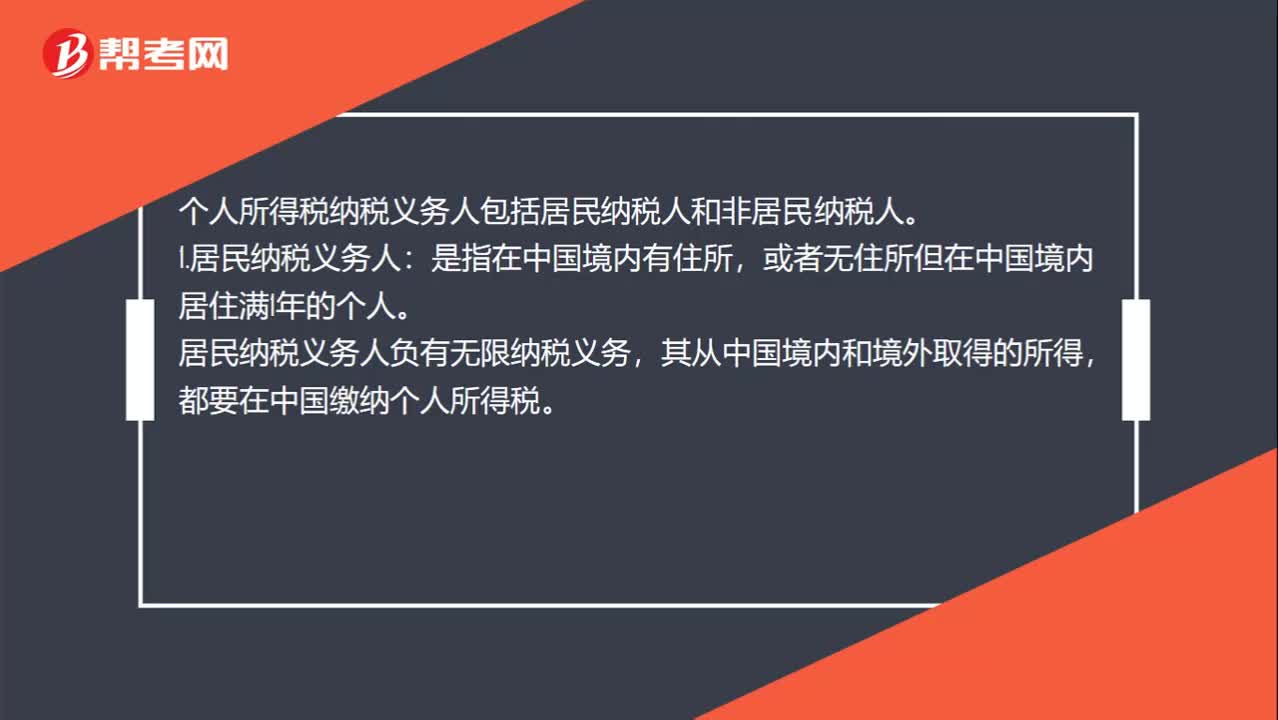

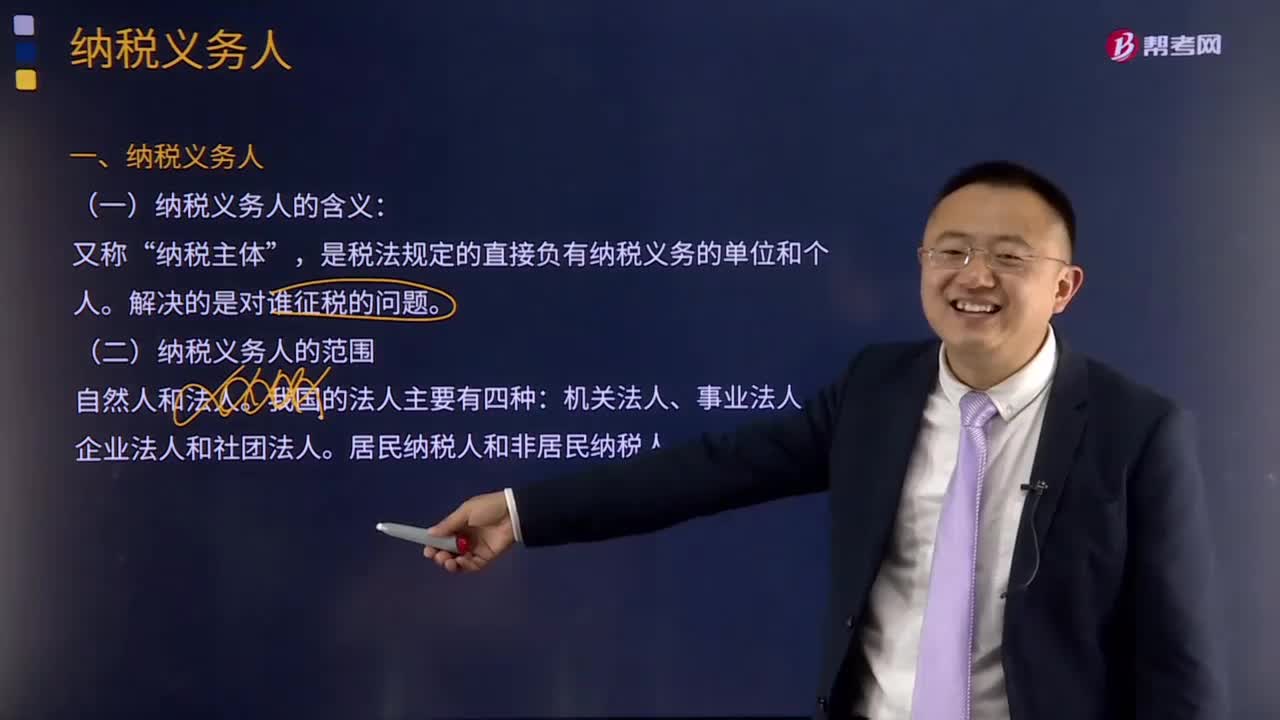

01:01个人所得税纳税义务人包括哪些?:个人所得税纳税义务人包括哪些?个人所得税纳税义务人包括居民纳税人和非居民纳税人。1.居民纳税义务人:或者无住所但在中国境内居住满1年的个人。居民纳税义务人负有无限纳税义务,其从中国境内和境外取得的所得,都要在中国缴纳个人所得税。2.非居民纳税义务人:或者无住所而在中国境内居住不满1年的个人。非居民纳税义务人承担有限纳税义务,仅就其从中国境内取得的所得,在中国缴纳个人所得税。

02:40

02:40增值税纳税义务人具体是指什么?:增值税纳税义务人具体是指什么?增值纳税税人是指税法规定负有缴纳增值税义务的单位和个人。为增值税纳税人。增值税纳税人可分为一般纳税人和小规模纳税人。(一)凡在中华人民共和国境内销售货物、劳务、服务、无形资产、不动产以及进口货物的单位和个人为增值税的纳税义务人。以该发包人为纳税人。以承包人为纳税人。(三)两个或两个以上的纳税人,以资管产品管理人为增值税纳税人。

08:49

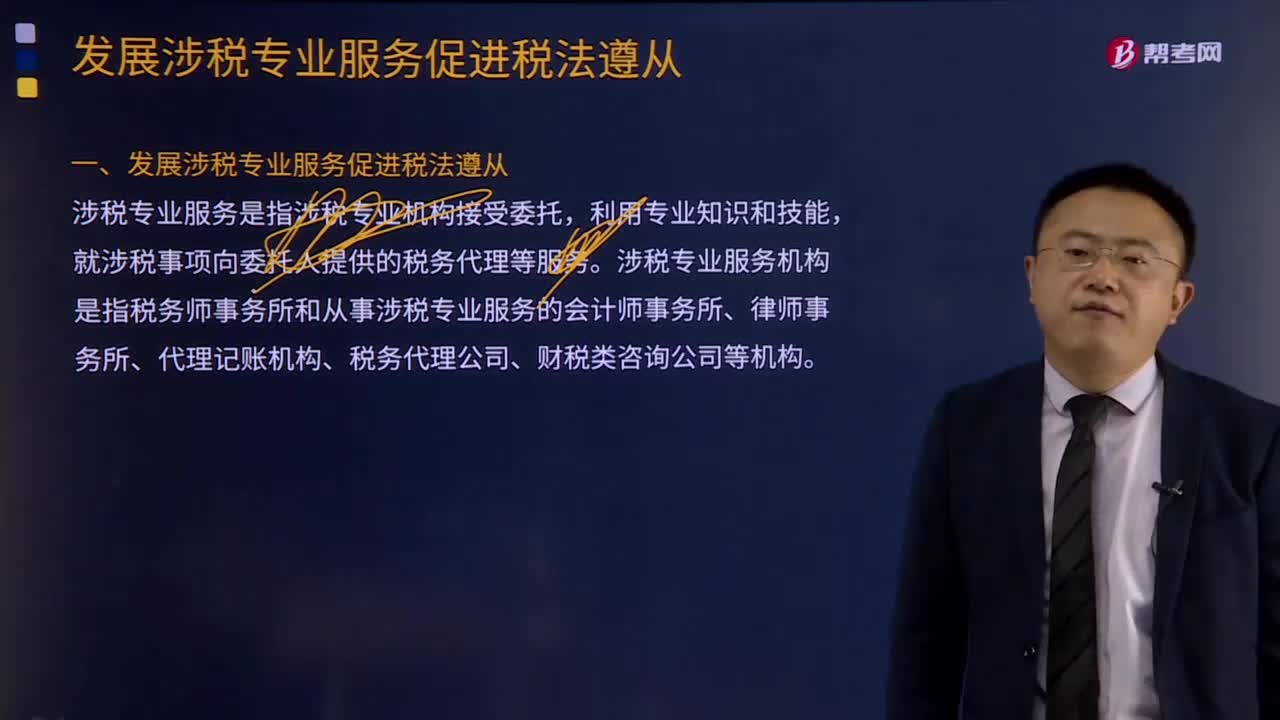

08:49发展涉税专业服务如何促进税法遵从?:涉税专业服务是指涉税专业机构接受委托,就涉税事项向委托人提供的税务代理等服务。涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构。涉税专业服务机构涉税业务内容:对纳税人、扣缴义务人提供的资料进行归集和专业判断,代理纳税人、扣缴义务人进行纳税申报准备和签署纳税申报表、扣缴税款报告表以及相关文件。

01:19

01:19纳税人、扣缴义务人的权利和义务分别是什么?:纳税人、扣缴义务人的权利和义务分别是什么?纳税人、扣缴义务人的权利:1、纳税人、扣缴义务人有权向税务机关了解国家税收法律、行政法规的规定以及与纳税程序有关的情况。2、纳税人、扣缴义务人有权要求税务机关为纳税人、扣缴义务人的情况保密。税务机关应当为纳税人、扣缴义务人的情况保密。5、纳税人、扣缴义务人有权控告和检举税务机关、税务人员的违法违纪行为。

00:38

00:38税率的定义是什么?:税率的定义:税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,也是衡量税负轻重与否的重要标志。税率的三个分类:首先声明,我们认为教材把超额累进税率和超率累进税率并列不太完美,既然是理论,那就应当像以前一样,累进税率分为超额累进税率、全额累进税率、超率累进税率。主要分为比例税率、累进税率和定额税率。

09:45

09:45快速学习纳税义务人是什么意思?:纳税义务人是什么意思?纳税义务人或纳税人又称“是税法规定的直接负有纳税义务的单位和个人,纳税义务人的范围。居民纳税人和非居民纳税人。1、纳税人与负税人。2、纳税人与代扣代缴义务人、代收代缴义务人。与纳税人紧密联系的两个概念是代扣代缴义务人和代收代缴义务人。代扣代缴义务人:有义务从持有的纳税人收入中扣除其应纳税款并代为缴纳的企业、单位或个人。代收代缴义务人:

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

09:38

09:38如何理解收入的定义及其确认条件?:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。(2)收入最终会导致所有者权益的增加,与收入相关的经济利益的流入应当会导致所有者权益的增加。不会导致所有者权益增加的经济利益的流入不符合收入的定义,经济利益的流入有时是所有者投入资本的增加所导致的,所有者投入资本的增加不应当确认为收入。即在客户取得相关商品控制权时确认收入。

03:47

03:47如何理解负债的定义及其确认条件?:是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务:(1)负债是企业承担的现时义务。负债必须是企业承担的现时义务,(2)负债的清偿预期会导致经济利益流出企业。(3)负债是由企业过去的交易或者事项形成的,负债应当由企业过去的交易或者事项所形成。只有过去的交易或者事项才形成负债,将一项义务确认为负债,(1)与该义务有关的经济利益很可能流出企业

05:34

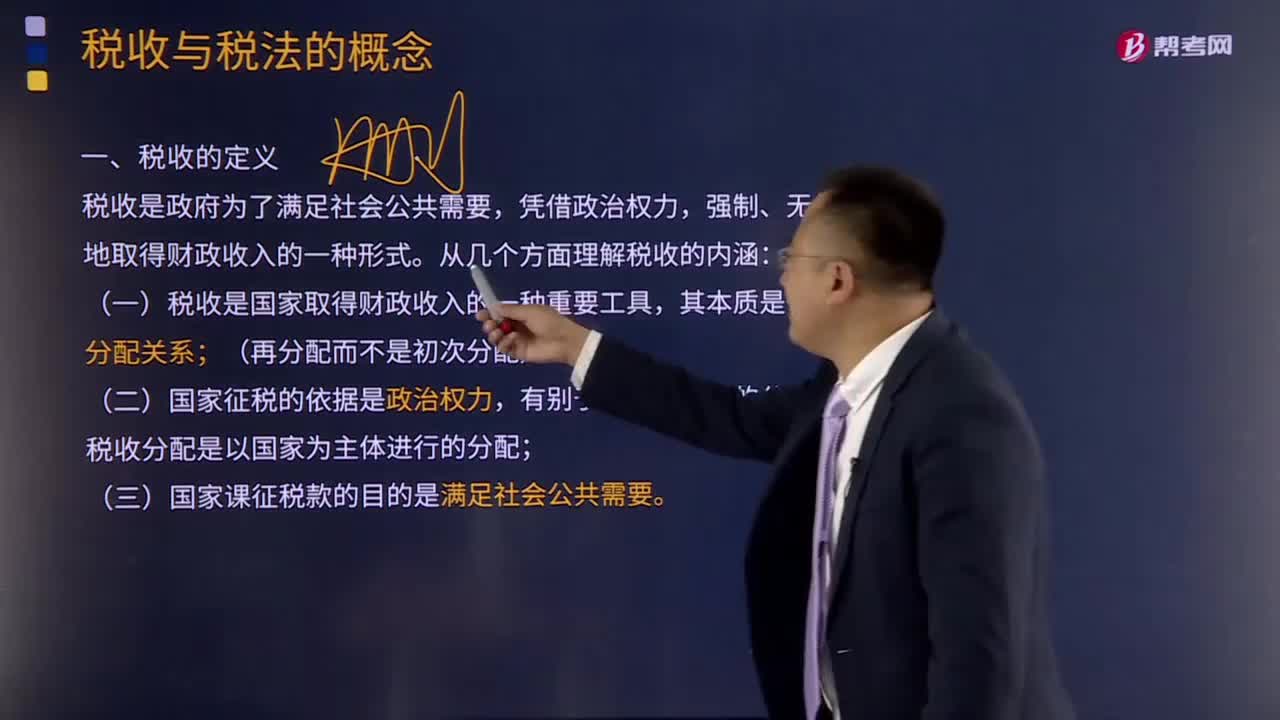

05:34如何理解税收的定义?:理解税收的内涵需要从税收的分配关系本质、国家税权、税收目的三个方面来把握。是国家参与社会产品价值分配的法定形式,因此征税的过程实际上是国家参与社会产品的分配过程:国家与纳税人之间形成的这种分配关系与社会再生产中的一般分配关系不同;税收分配是以国家为主体进行的分配,税收分配是国家凭借政治权力。(三)国家征税的目的是满足社会公共需要,国家征税的目的是满足提供社会公共产品的需要。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日