下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:03

03:03所有者权益的确认条件是什么?:所有者权益的确认条件是什么?所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,所有者权益体现的是所有者在企业中的剩余权益,所有者权益的确认主要依赖于其他会计要素,所有者权益金额的确定也是主要取资产和负债的计量。所有者权益反映的是企业所有者对企业资产的索取权,负债反映的是企业债权人对企业资产的索取权。

15:22

15:22所有者权益的定义及其来源构成是什么?:是指企业资产扣除负债后。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权。所有者权益按其来源主要包括所有者投入的资本、直接计入所有者权益的利得和损失(其他综合收益)、留存收益等,是指所有者投入企业的资本部分,直接计入所有者权益的利得和损失,是指不应计入当期损益、会导致所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。

02:13

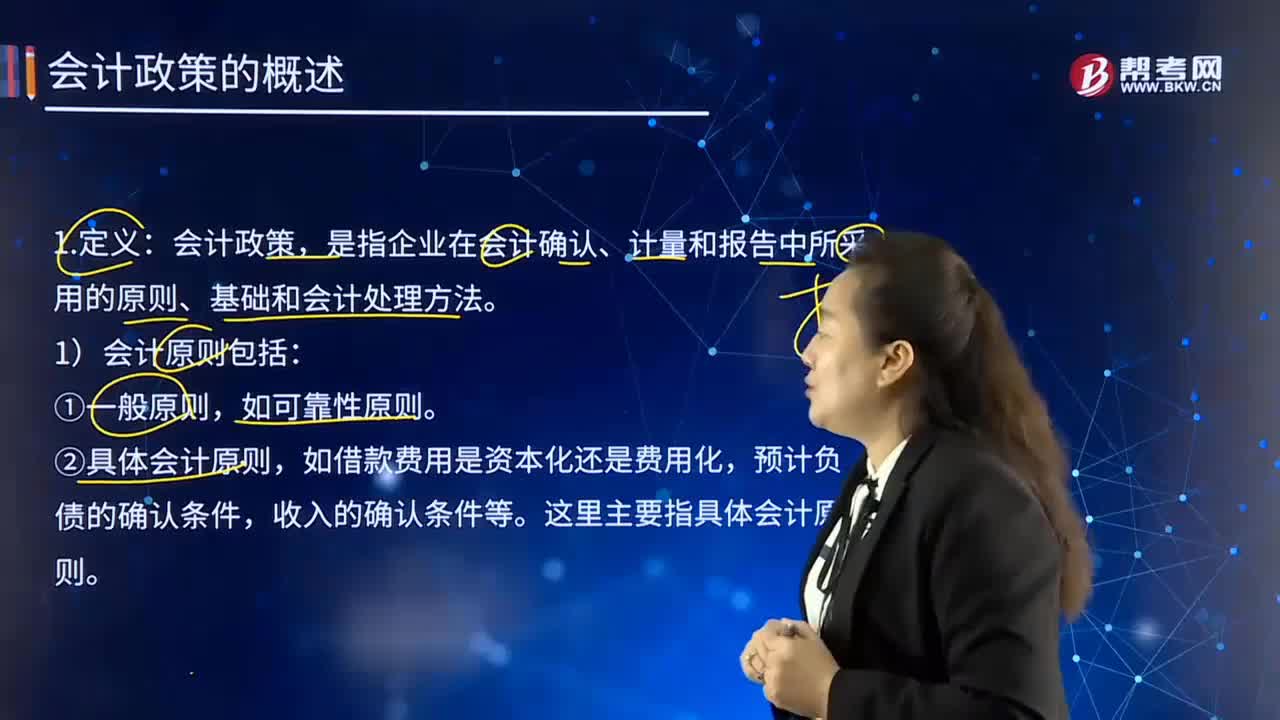

02:13如何理解会计政策的含义?:如何理解会计政策的含义?是指企业在会计确认、计量和报告中所采用的原则、基础和会计处理方法。是指按照企业会计准则规定的、适合企业会计核算的具体会计原则;是指为了将会计原则应用于交易或者事项而采用的基础。1)会计原则包括:通常不将其作为会计政策。②具体会计原则,这里主要指具体会计原则。2)会计基础包括:①确认基础(权责发生制和收付实现制);

06:39

06:39利润的定义及其确认条件是什么?:利润包括收人减去费用后的净额、直接计人当期利润的利得和损失等。其中收入减去费用后的净额反映的是企业日常活动的业绩,直接计人当期利润的利得和损失反映的是企业非日常活动的业绩。直接计人当期利润的利得和损失,是指应当计入当期损益、最终会引起所有者权益发生增减变动的、与所有者投入资本或者向所有者分配利润无关的利得或者损失。企业应当严格区分收人和利得、费用和损失之间的区别:

03:19

03:19如何理解费用的定义及其确认条件?:是指企业在日常活动中发生的、会导致所有者权益减少的、与向所有者分配利润无关的经济利益的总流出,因日常活动所产生的费用通常包括销售成本营业成本、职工薪酬、折旧费、无形资产摊销费等,企业非日常活动所形成的经济利益的流出不能确认为费用,(2)费用会导致所有者权益的减少。与费用相关的经济利益的流出应当会导致所有者权益的减少,不会导致所有者权益减少的经济利益的流出不符合费用的定义。

03:47

03:47如何理解负债的定义及其确认条件?:是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务:(1)负债是企业承担的现时义务。负债必须是企业承担的现时义务,(2)负债的清偿预期会导致经济利益流出企业。(3)负债是由企业过去的交易或者事项形成的,负债应当由企业过去的交易或者事项所形成。只有过去的交易或者事项才形成负债,将一项义务确认为负债,(1)与该义务有关的经济利益很可能流出企业

11:03

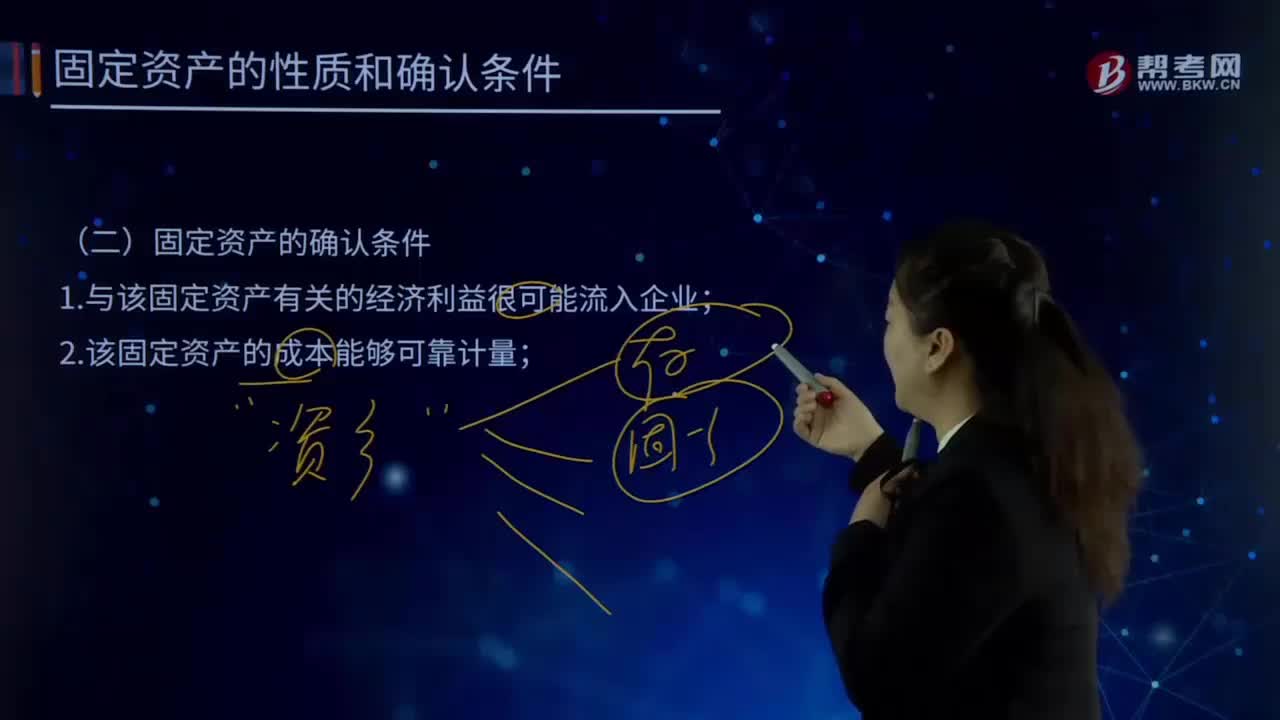

11:03什么是资产的定义及其确认条件?:什么是资产的定义及其确认条件?1.资产的定义,是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源,根据资产的定义:(1)资产应为企业拥有或者控制的资源;(2)资产预期会给企业带来经济利益。(3)资产是由企业过去的交易或者事项形成的,2.资产的确认条件,将一项资源确认为资产:需要符合资产的定义;资产的账面价值=资产的账面余额-资产折旧或摊销-资产减值准备

01:30

01:30如何理解税收法律关系的保护?:如何理解税收法律关系的保护?税收法律关系是同国家利益及企业和个人的权益相联系的。保护税收法律关系,实质上就是保护国家正常的经济秩序、保障国家财政收人和维护纳税人的合法权益。税收法律关系的保护形式和方法是很多的,《刑法》对构成逃避缴纳税款、抗税罪给予刑罚的规定,以及税法中对纳税人不服税务机关征税处理决定,可以申请复议或提出诉讼的规定等都是对税收法律关系的直接保护。

05:34

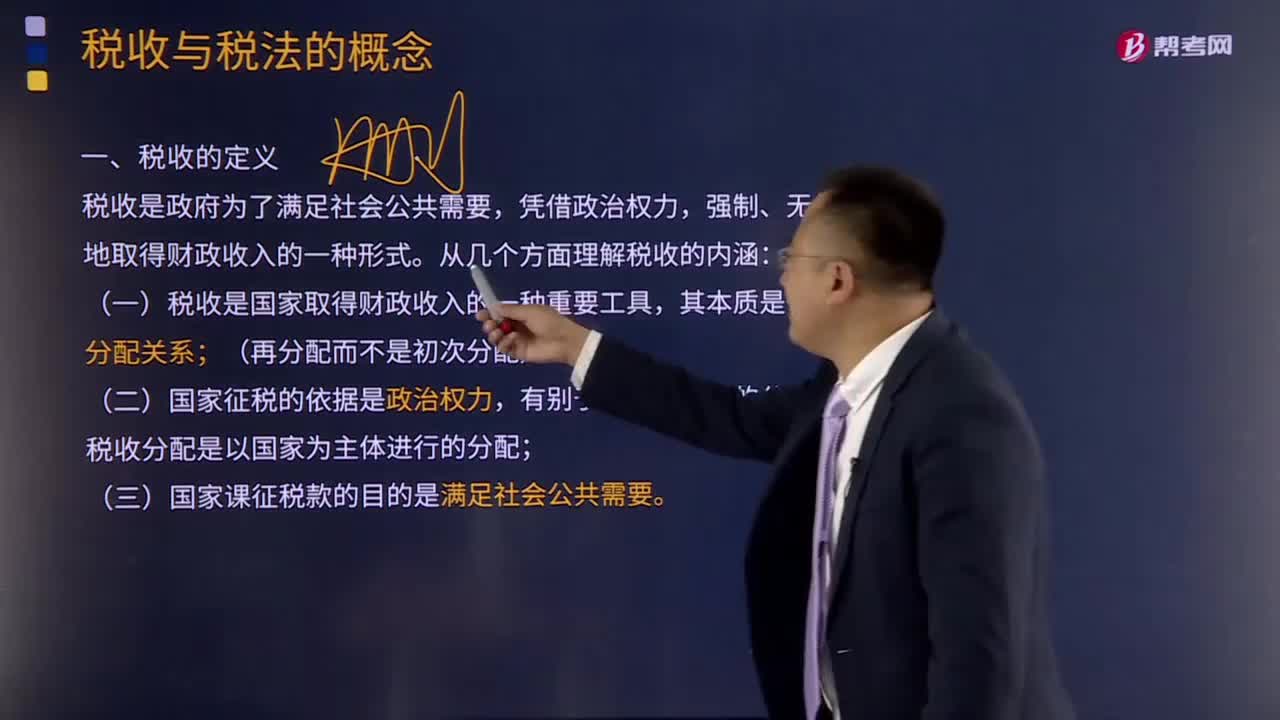

05:34如何理解税收的定义?:理解税收的内涵需要从税收的分配关系本质、国家税权、税收目的三个方面来把握。是国家参与社会产品价值分配的法定形式,因此征税的过程实际上是国家参与社会产品的分配过程:国家与纳税人之间形成的这种分配关系与社会再生产中的一般分配关系不同;税收分配是以国家为主体进行的分配,税收分配是国家凭借政治权力。(三)国家征税的目的是满足社会公共需要,国家征税的目的是满足提供社会公共产品的需要。

01:34

01:34法律渊源及其宪法的含义是什么?:什么是法律渊源以及宪法的含义呢?法律的渊源,我国法律渊源主要有:宪法、法律、法规、规章、司法解释、国际条约和协定。法律渊源主要表现为制定法、不包括判例法(例如,中华人民共和国宪法是中华人民共和国全国人民代表大会制定和颁布的国家根本大法。规定国家的根本制度和根本任务,宪法具有最高的法律效力,一切法律、法规都必须依据宪法,《中华人民共和国宪法》是中华人民共和国的根本大法,规定拥有最高法律效力。

01:56

01:56金融工具的定义及特征视频讲解:金融工具的定义:金融工具,是指形成一方的金融资产并形成其他方的金融负债和权益工具的合同。金融工具包括股票、债券、外汇、保单等。公司可以借助金融工具进行筹资和投资。金融工具具有下列基本特征:金融工具通常有规定的偿还期限。金融工具具有在必要时转变为现金而不遭受损失的能力。购买金融工具的本金和预定收益存在损失可能性,(四)收益性,金融工具能够带来价值增值的特性,不同金融工具的具体特征表现不尽相同。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日