下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:25

02:25收费公路通行费(过路、过桥、过闸)增值税抵扣是什么?:收费公路通行费(过路、过桥、过闸)增值税抵扣是什么?收费公路通行费(过路、过桥、过闸)增值税抵扣规定:增值税一般纳税人支付的道路、桥、闸通行费,下同)上注明的收费金额按照下列公式计算可抵扣的进项税额:高速公路通行费可抵扣进项税额=高速公路通行费发票上注明的金额÷(1+3%)×3%。一、二级公路可抵扣进项税额=一级公路、二级公路、桥、闸通行费发票上注明的金额÷(1+5%)×5%

01:24

01:24土地增值税和增值税的区别是什么?:土地增值税和增值税的区别是什么?土地增值税和增值税是两个不同的税种。土地增值税适用《中华人民共和国土地增值税暂行条例》,为土地增值税的纳税义务人(以下简称纳税人),应当依照该条例缴纳土地增值税。增值税适用 《中华人民共和国增值税暂行条例》《增值税暂行条例实施细则》。要缴纳土地增值税和增值税。应交土地增值税”专门用来核算土地增值税的发生和缴纳情况,其贷方反映企业计算出的应交土地增值税。

00:48

00:48冒用他人名义出资的行为由谁来承担法律责任?:冒用他人名义出资的行为由谁来承担法律责任?冒用他人名义出资并将该他人作为股东在公司登记机关登记的,冒用他人名义出资的股东资格认证如下:(1)冒用已经死亡或者虚构的不存在的人作为股东出资并登记的,可以认定实际出资人的股东资格;(2)冒用或者盗用他人(真实的人)的名义出资并进行公司设立登记的,不应认定被冒用、被盗用人为公司股东,因为被冒用、被盗用人对公司设立、出资等并不知情。

02:29

02:29公司设立失败之债应当由谁来承担?:公司设立失败之债应当由谁来承担?(1)债权人有权请求全体或者部分发起人对设立公司行为所产生的费用和债务承担连带清偿责任;(3)因部分发起人的过错导致公司未成立。其他发起人主张其承担设立行为所产生的费用和债务的,债权人请求全体或者部分发起人对设立公司行为所产生的费用和债务承担连带清偿责任的,A.按照约定的责任承担比例分担责任,B.没有约定责任承担比例的。

04:32

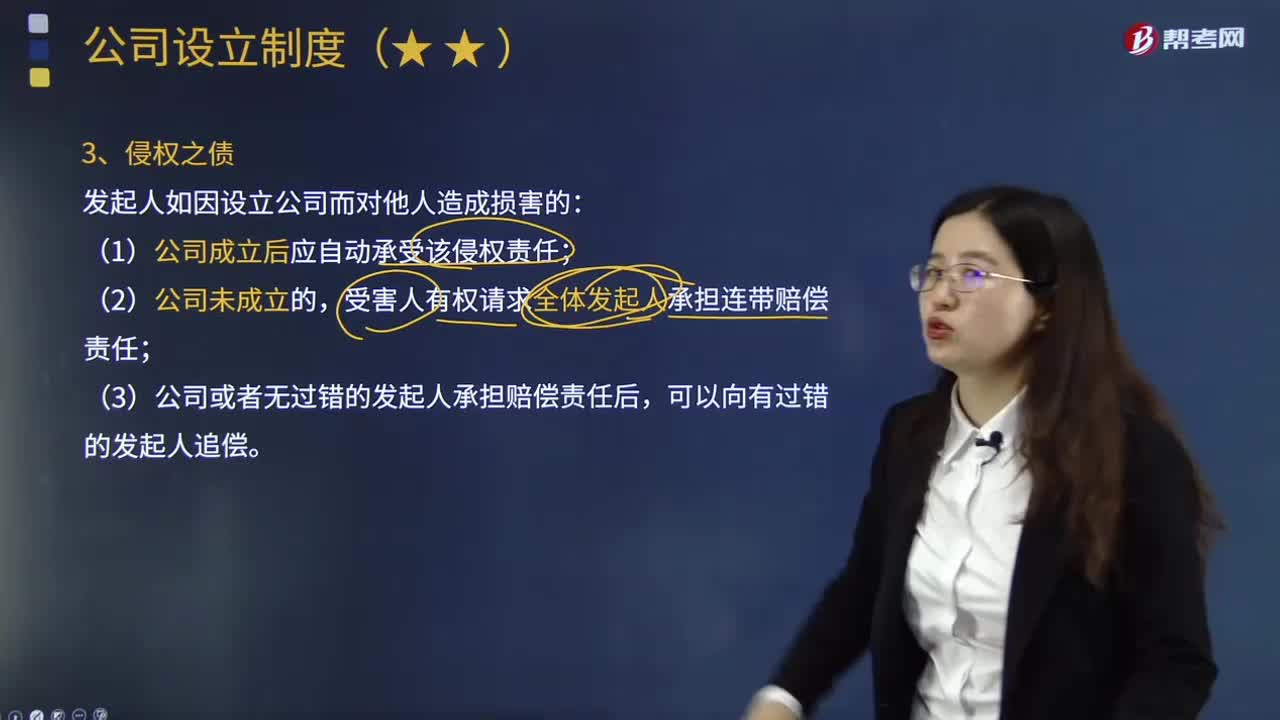

04:32公司设立阶段的侵权之债由谁来承担?:公司设立阶段的侵权之债由谁来承担?设立过程中所产生的债务(包括合同之债和侵权之债)应当由谁承担?本文重点介绍公司设立过程中所产生的侵权之债应当由谁来承担。发起人如因设立公司而对他人造成损害的:受害人有权请求全体发起人承担连带赔偿责任;(3)公司或者无过错的发起人承担赔偿责任后,下列关于对丁的侵权责任承担的表述中,丁仅能请求甲承担该侵权责任,则由公司自动承受该侵权责任。

06:02

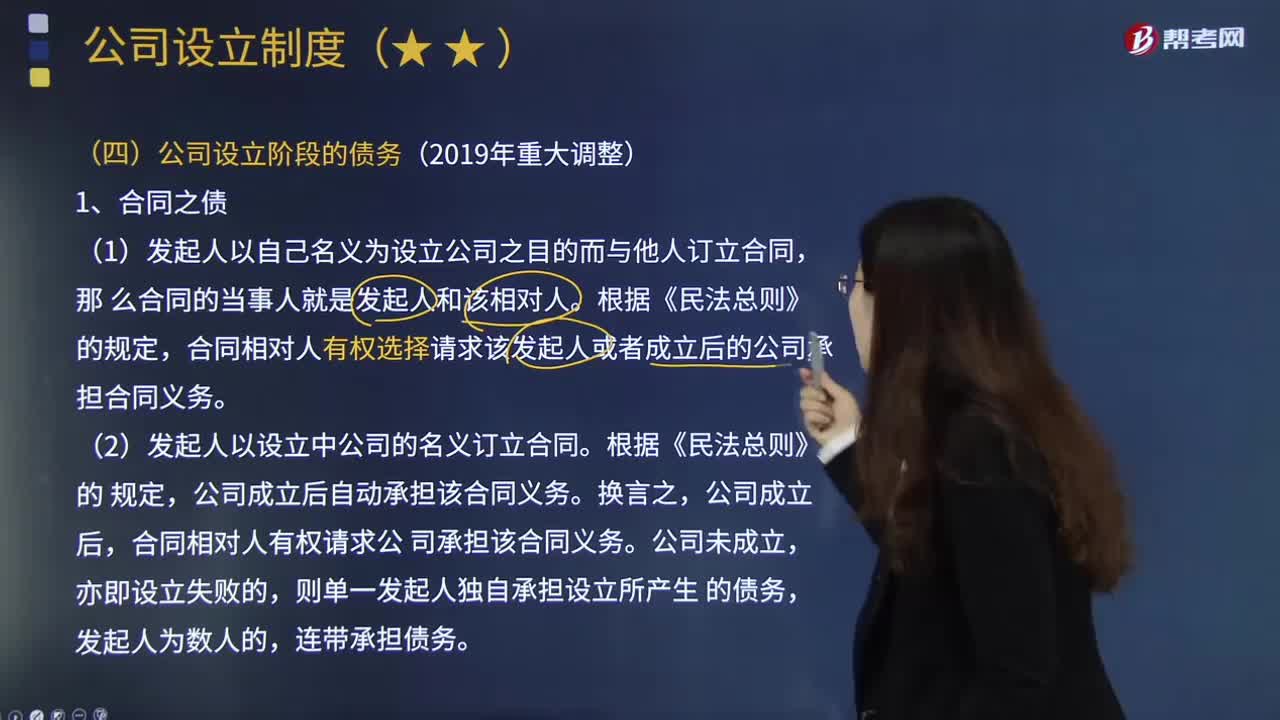

06:02公司设立阶段产生的合同之债应当由谁来承担?:公司设立阶段产生的合同之债应当由谁来承担?设立过程中所产生的债务(包括合同之债和侵权之债)应当由谁承担?本文重点介绍公司设立阶段产生的合同之债应当由谁来承担。发起人可能以自己名义为设立公司之目的而与他人订立合同,也可能以设立中公司的名义订立合同。(1)发起人以自己名义为设立公司之目的而与他人订立合同,合同相对人有权选择请求该发起人或者成立后的公司承担合同义务。

00:27

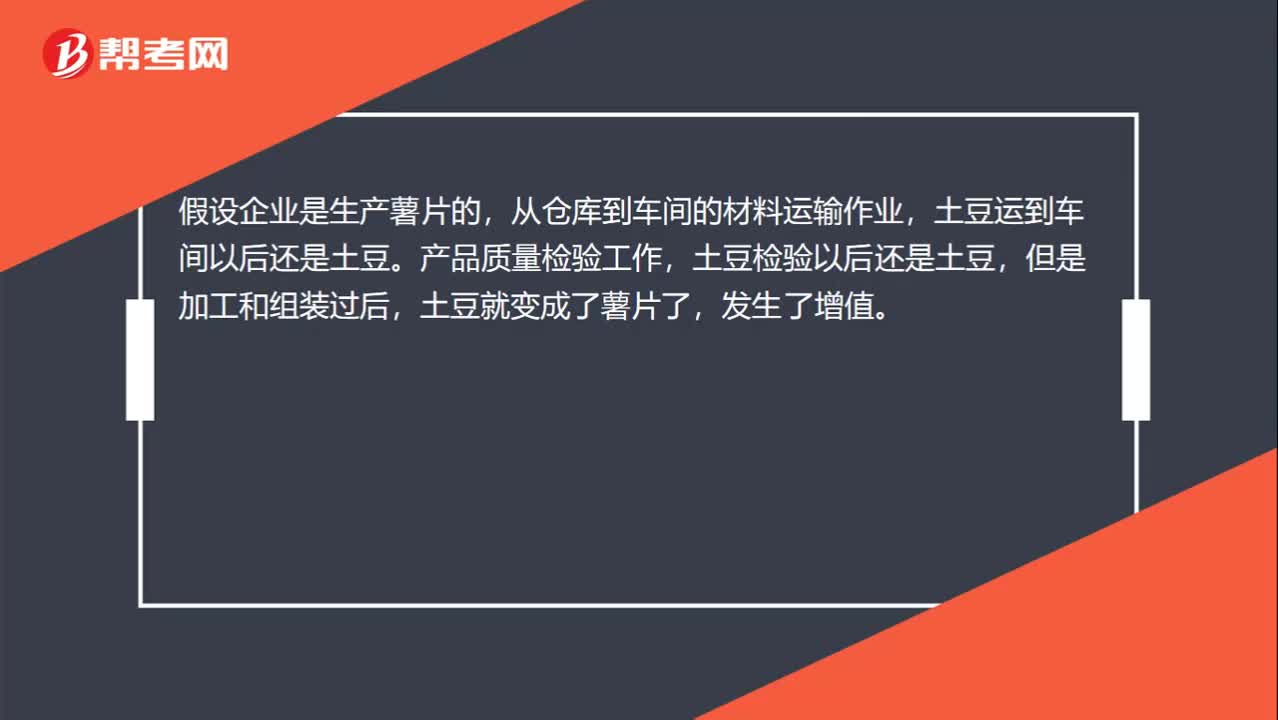

00:27增值与非增值怎么理解?:增值与非增值怎么理解?假设企业是生产薯片的,从仓库到车间的材料运输作业,土豆运到车间以后还是土豆。产品质量检验工作,土豆检验以后还是土豆,但是加工和组装过后,土豆就变成了薯片了,发生了增值。

00:33

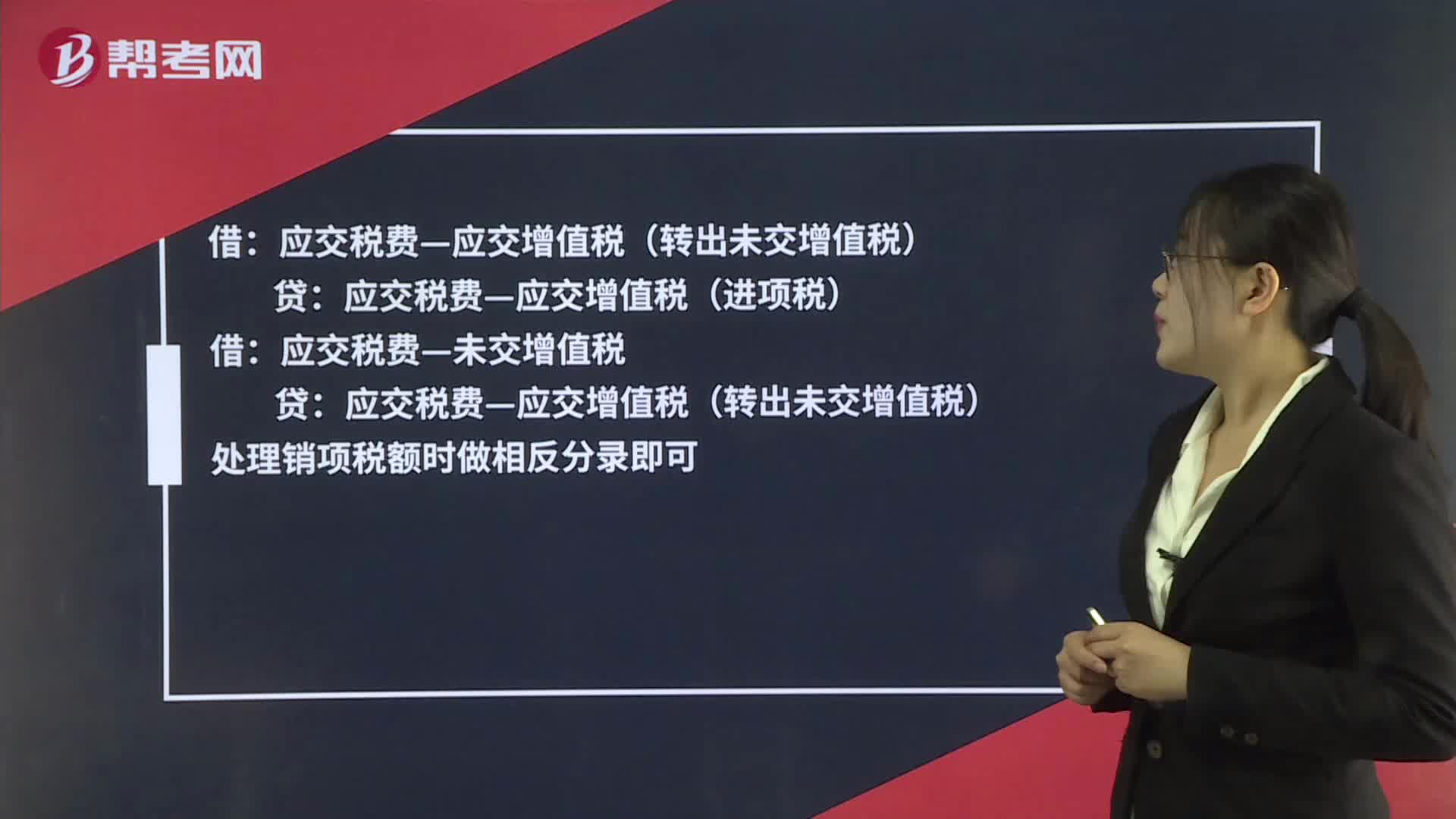

00:33期末增值税怎么结转?:期末增值税怎么结转?贷:应交税费—应交增值税(进项税):借应交税费—未交增值税贷应交税费—应交增值税(转出未交增值税)处理销项税额时做相反分录即可

05:20

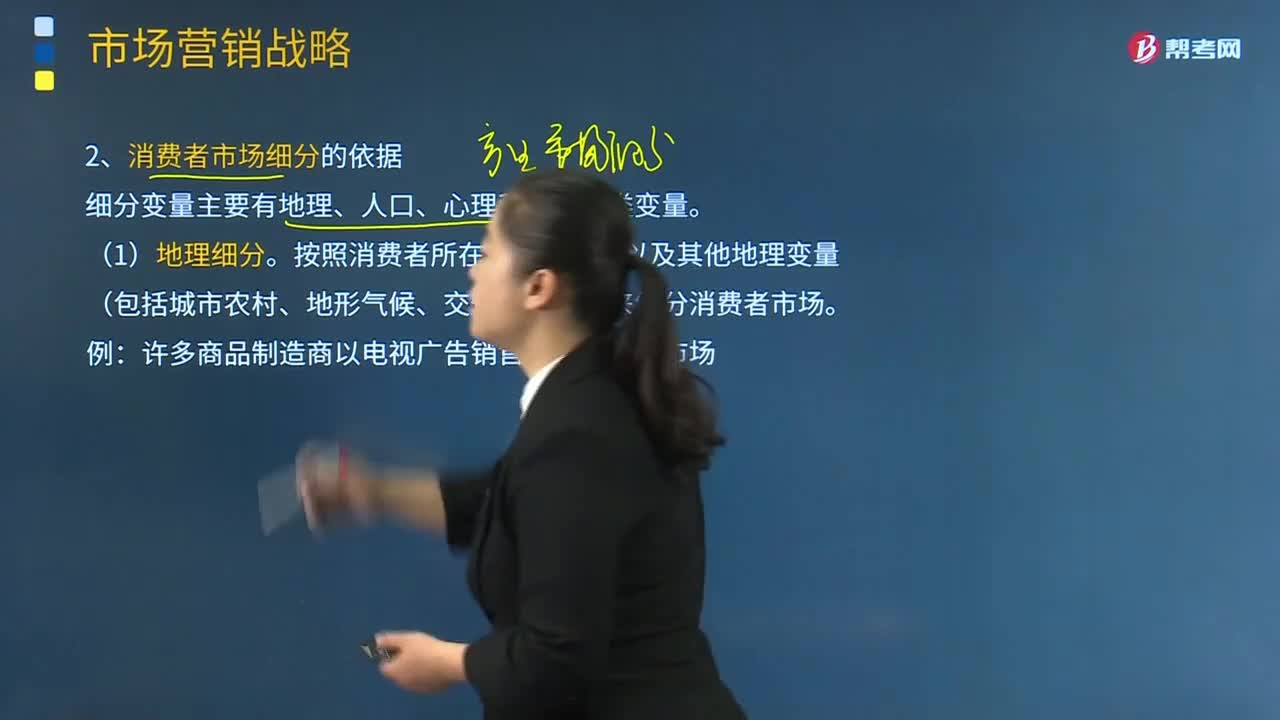

05:20消费者市场细分有哪些依据?:消费者市场细分有哪些依据?广告传播者首先要通过消费者市场了解广告对象的需求情况,把消费者总体市场划分为许多类似性购买群体的细分市场,细分变量主要有地理、人口、心理和行为四类变量。按照消费者所在的地理位置以及其他地理变量(包括城市农村、地形气候、交通运输等)来细分消费者市场。许多商品制造商以电视广告销售区域来划分市场。

00:31

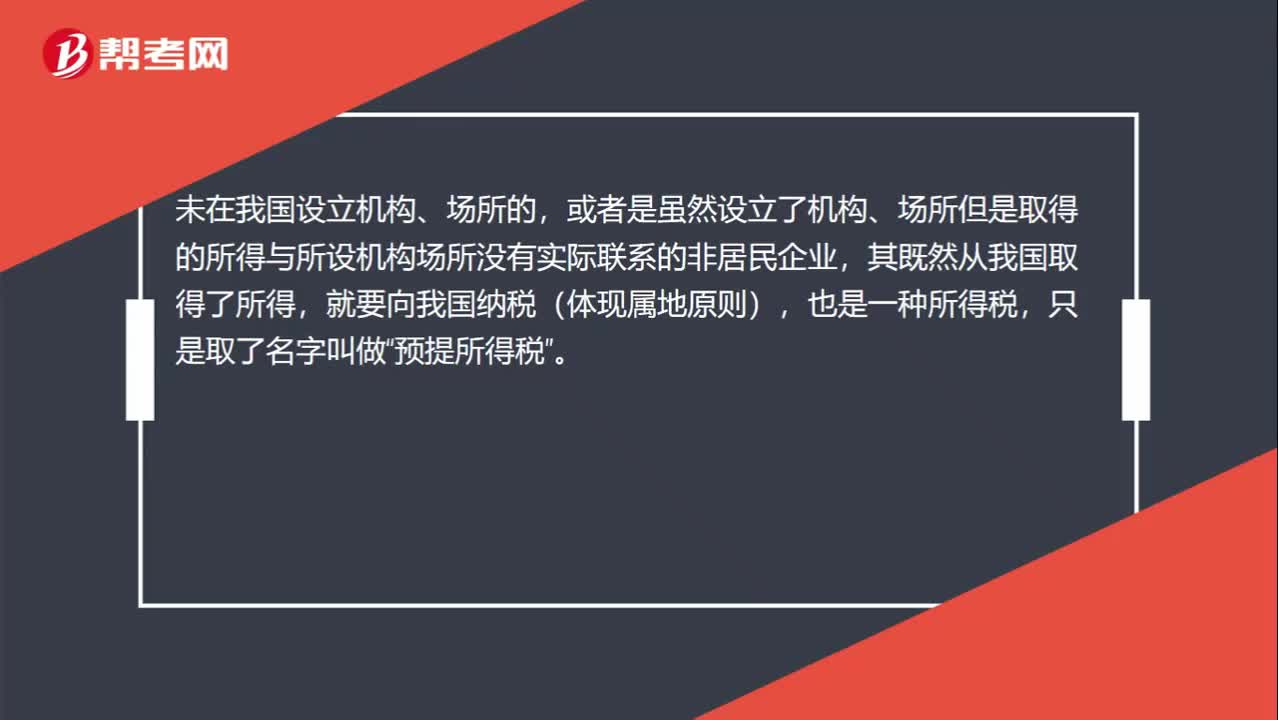

00:31预提税怎么理解?:预提税怎么理解?未在我国设立机构、场所的,或者是虽然设立了机构、场所但是取得的所得与所设机构场所没有实际联系的非居民企业,其既然从我国取得了所得,就要向我国纳税(体现属地原则),也是一种所得税,只是取了名字叫做“预提所得税”

05:49

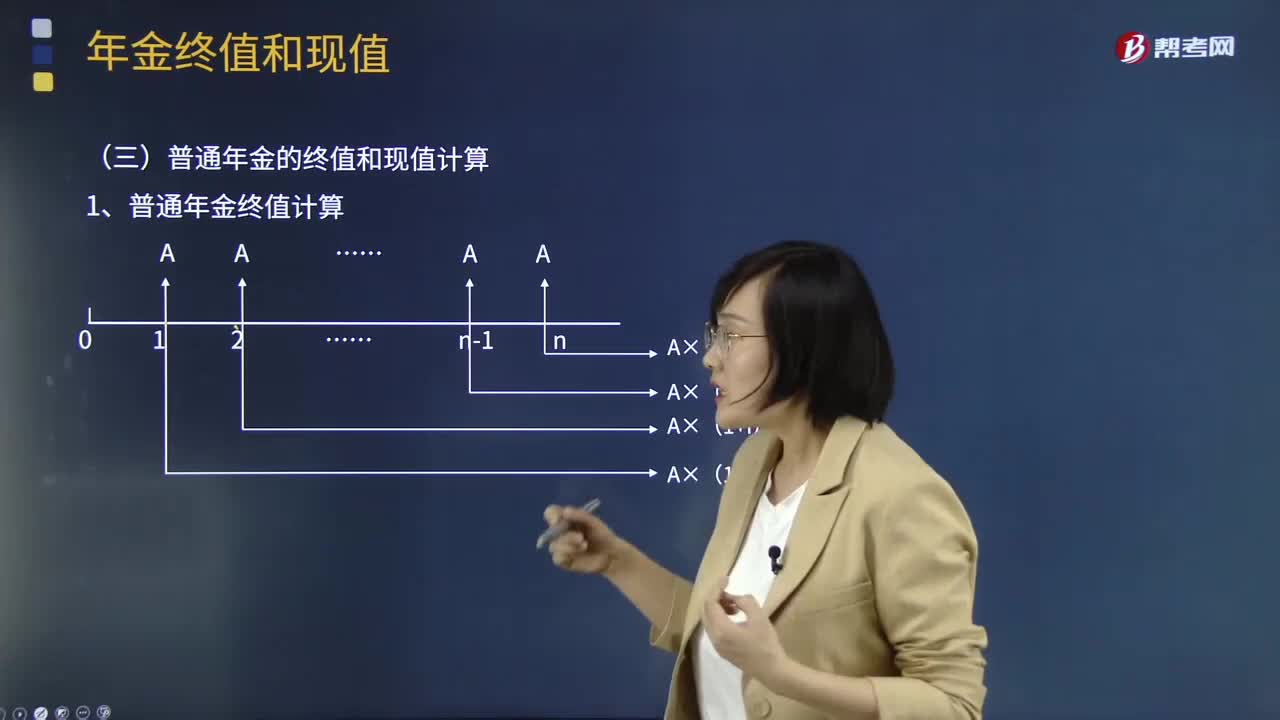

05:49带你了解普通年金终值应怎样计算?:带你了解普通年金终值应怎样计算?年金(Annuity)是等额、定期的系列收支,通常用A来表示。年金的形式包括保险费、养老金、直线法下计提的折旧、租金、等额分期收款、等额分期付款等,年金具有等额性和连续性特点,年金按照收付时点和方式的不同可以将年金分为普通年金、预付年金、递延年金和永续年金等四种。普通年金终值犹如零存整取的本利和,它是一定时期内每期期末等额收付款项的复利终值之和。普通年金终值计算:

00:25

00:25小规模纳税人增值税怎么计算?:小规模纳税人增值税怎么计算?小规模纳税人应按照销售额和征收率计算应纳税额,且不得抵扣进项税额。应纳税额=不含税销售额×征收率=含税销售额÷(1+征收率)×征收率

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日