下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

增值税知识点在注册会计师章节中也是属于重点内容分,知识点也很多,只要掌握好学习方法。考试碰到增值税也不怕。下面帮考网就为大家分享一些增值税重难点一起来看看吧!

【【问题1】所有的条例都是法规吗?

【分析】不是的。通常《XXX法》为法律、《XXX暂行条例》为授权立法、《XXX实施条例》为行政法规(《税收征收管理法实施细则》特殊记忆)、《XXX办法、实施细则》为部门规章。

【问题2】光租、干租税率是多少?

【分析】光租、干租属于“现代服务——租赁服务”,税率13%;程租、期租属于“交通运服务——水路运输服务”,税率9%;湿租属于“交通运服务——航空运输服务”,税率9%。

【问题3】混合销售与兼营到底如何区分?

【分析】混合销售是指一项销售行为既涉及货物又涉及服务,以从事货物生产、批零为主的纳税人按销售货物纳税,否则按照销售服务纳税;兼营行为是指多项行为涉及不同税率或征收率的应税行为,别核算适用不同税率或者征收率的销售额,未分别核算销售额的,从高适用税率或者征收率。

区分两者的关键:主要判断行为之间是否具有关联性和从属性。

【问题4】销售无形资产税率是多少?

【分析】除转让土地使用权适用9%之外,其他销售无形资产的行为适用6%的税率。

【问题5】电梯广告位属于不动产租赁?

【分析】是的,电梯安装之前属于动产,销售电梯按照销售货物纳税。安装后的电梯可以看成和办公楼是一体的,属于不动产,所以电梯广告出租属于不动产租赁。

【问题6】融资性售后回租为什么承租方出售资产不征增值税?

【分析】融资性售后回租实质是出租方为承租方提供贷款服务。举例:甲企业最近要开展新项目,缺钱,但甲企业有一台设备,就和乙融资租赁企业达成协议,先把这台设备卖给乙企业,然后再通过向乙企业支付租金的方式将设备租回来使用。税法上认为该资产的风险和报酬并未全部转移,这不属于真正的资产出售行为,所以承租方出售资产的行为不属于增值税的征税范围,不需要缴纳增值税,只能开具普通发票,这部分对应的租金,也只能取得普通发票。但是回租的这一行为要按照“金融服务——贷款服务”缴纳增值税。

【问题7】转回小规模后还能再转成一般纳税人吗?

【分析】可以的。只是转登记纳税人按规定再次登记为一般纳税人后,不得再转登记为小规模纳税人。

【问题8】小规模进项税额全部计成本,但开给一般纳税人的发票对方能抵扣吗?

【分析】如果一般纳税人从小规模纳税人处取得增值税专用发票,符合抵扣条件的就可以抵扣进项税额。

【问题9】视同销售,如何确认价款?

【分析】视同销售情况下,不要盲目的用组成价税价格,一定要按顺序去选择。首选平均价格,其次才选用组成计税价格。

(1)按纳税人最近时期同类应税销售行为的平均销售价格确定。

(2)按其他纳税人最近时期同类应税销售行为的平均销售价格确定。

(3)按组成计税价格确定。

【问题10】娱乐场所销售烟酒饮料,属于混合销售还是兼营行为?

【分析】属于混合销售。顾客购买烟酒饮料是因为去娱乐场所进行消费才会产生的,行为之间是有关联性和从属性的。

以上内容就是有关增值税的重点知识。备考的考生赶紧收藏起来吧。对学习增值税一定会起到帮助的。

732

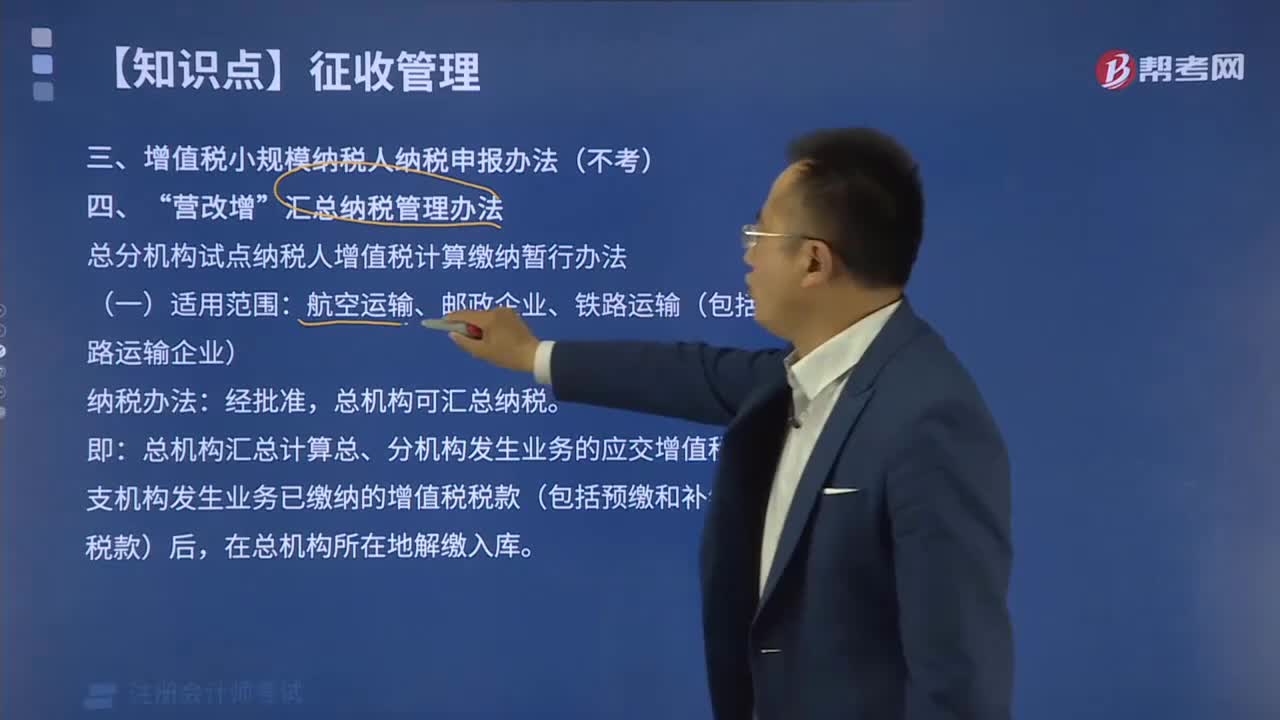

732“营改增”汇总纳税管理办法有哪些?:汇总纳税管理办法有哪些”

625

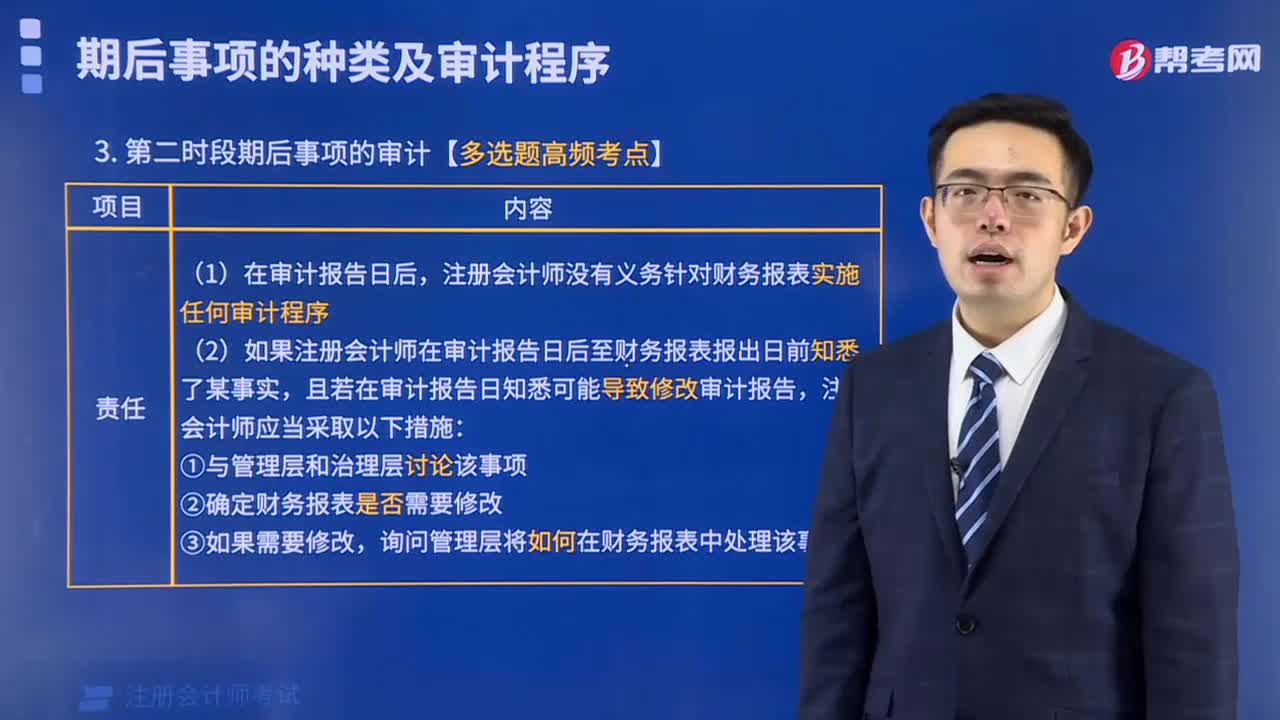

625第二时段期后事项的审计需处理哪些问题?:第二时段期后事项的审计需处理哪些问题?

366

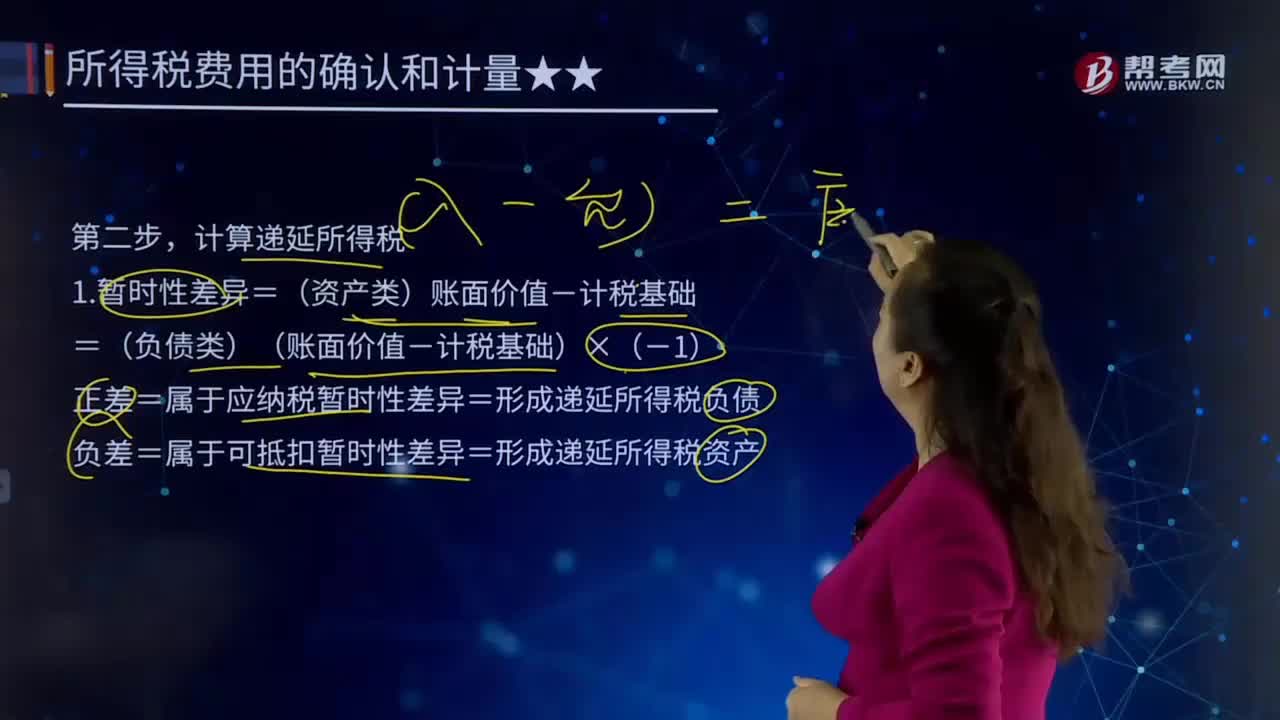

366所得税费用会计处理步骤的第二步是什么?:正差=属于应纳税暂时性差异=形成递延所得税负债,递延所得税负债(发生额)=期末余额(正差×未来税率)-期初余额,递延所得税资产(发生额)=期末余额(负差×未来税率)-期初余额,递延所得税费用(发生额)=递延所得税负债-递延所得税资产,是指按照所得税准则规定当期应予确认的递延所得税资产和递延所得税负债,即递延所得税资产及递延所得税负债当期发生额的综合结果。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信扫码关注公众号

获取更多考试热门资料