下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

08:09

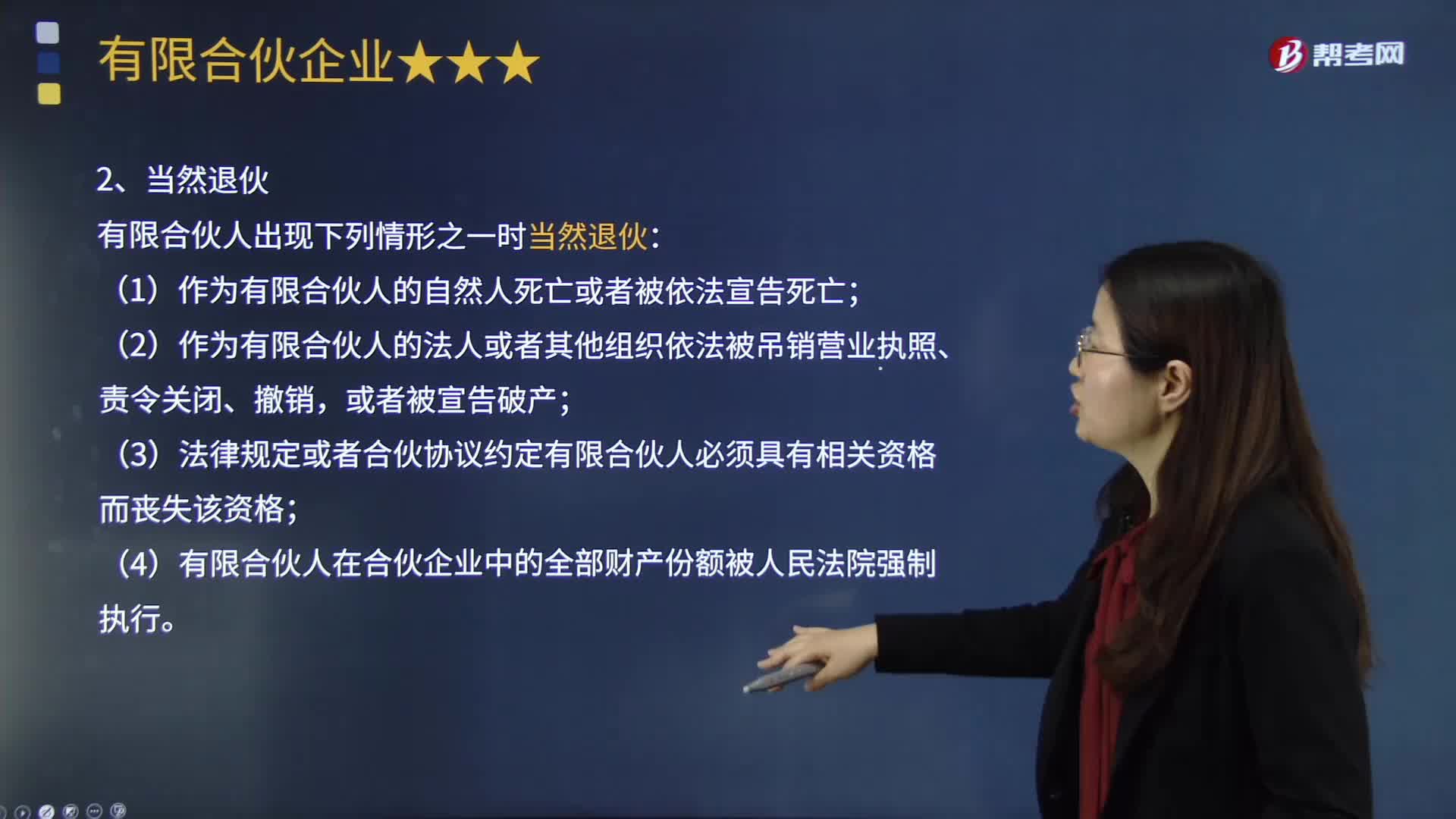

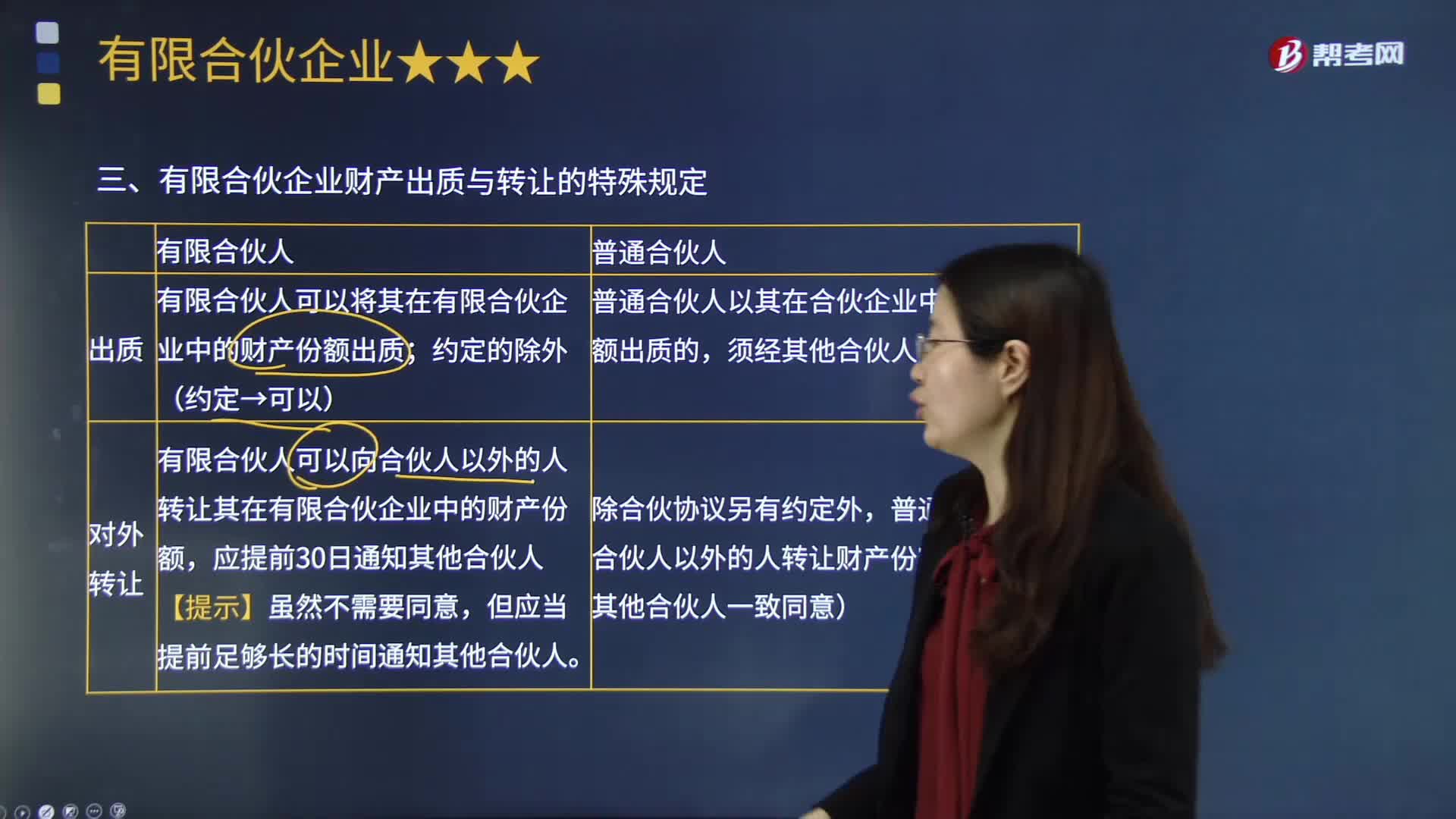

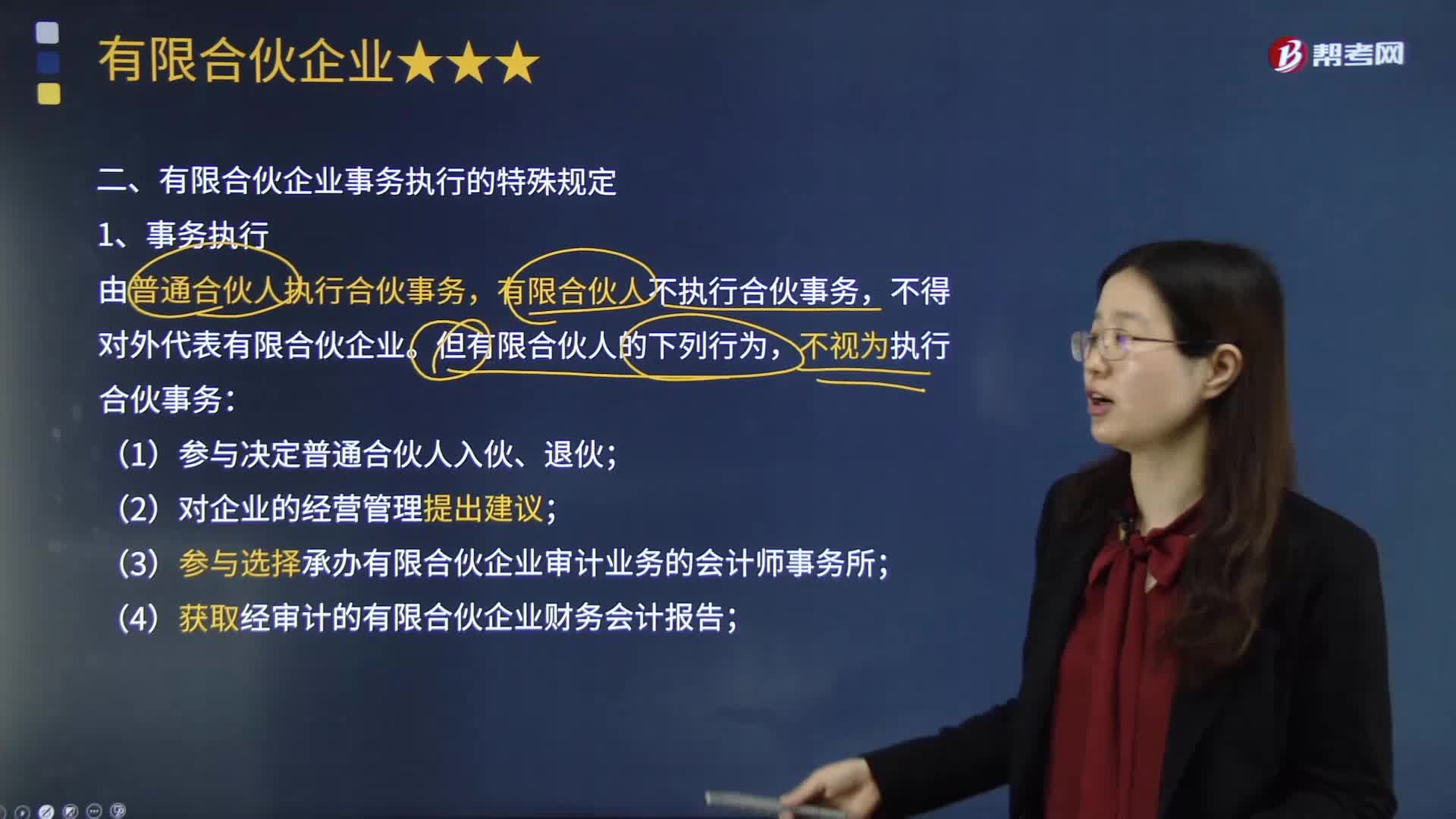

08:09有限合伙企业事务执行的特殊规定有哪些?:普通合伙人对合伙企业债务承担无限连带责任,有限合伙人以其认缴的出资额为限对合伙企业债务承担责任的合伙组织。有限合伙企业事务执行的特殊规定如下:有限合伙人不执行合伙事务。(3)参与选择承办有限合伙企业审计业务的会计师事务所;第三人有理由相信有限合伙人为普通合伙人并与其交易的:该有限合伙人对该笔交易承担与普通合伙人同样的责任(无限连带),有限合伙人未经授权以有限合伙企业名义与他人进行交易。

06:14

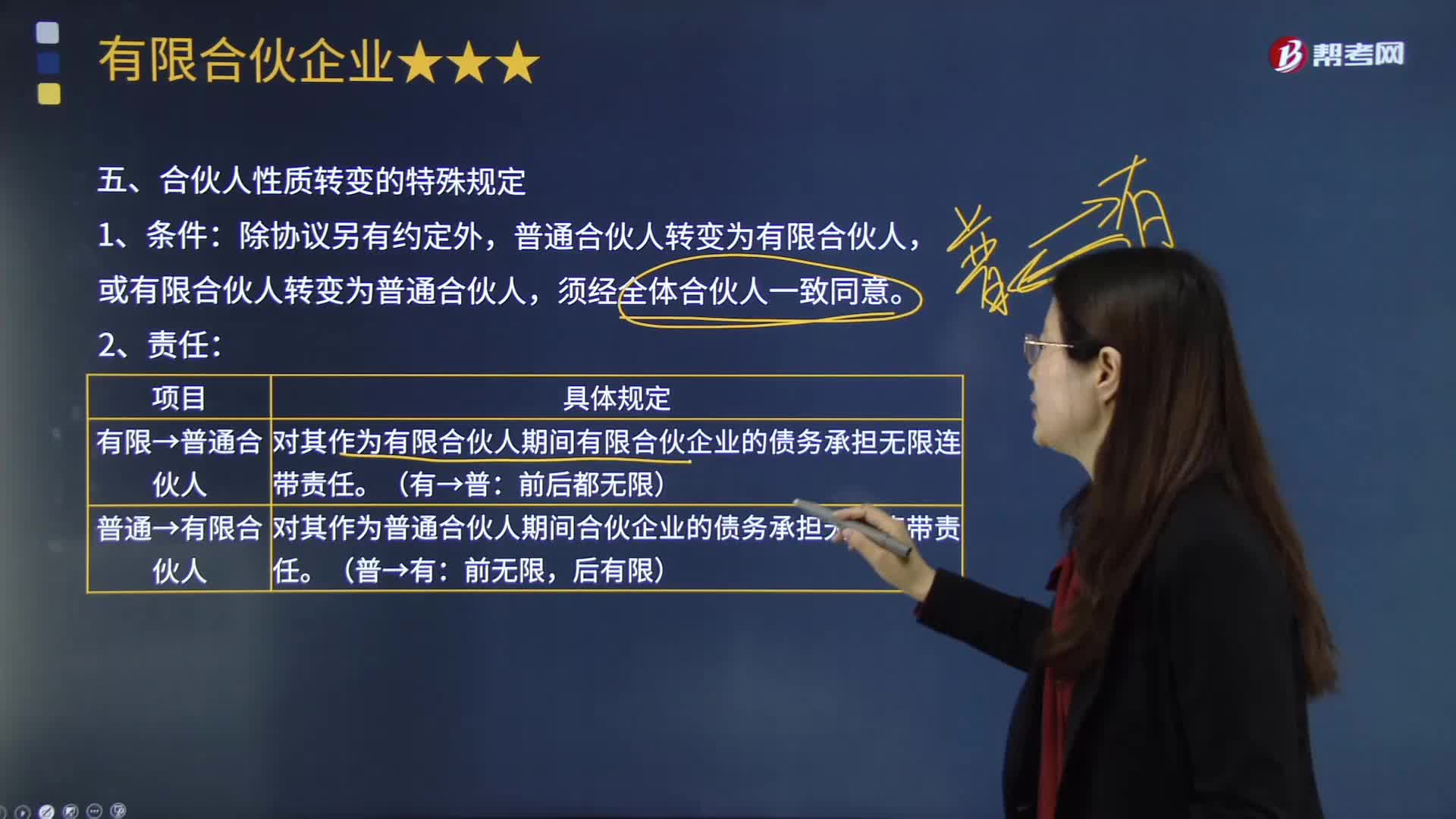

06:14合伙人性质转变的特殊规定有哪些?:【2014年注册会计师考试真题】甲、乙分别为某有限合伙企业的普通合伙人和有限合伙人,下列关于甲、乙对其合伙人性质互换前的企业债务承担的表述中,A.甲对其作为普通合伙人期间的企业债务承担无限连带责任:B.甲对其作为普通合伙人期间的企业债务承担有限责任,C.乙对其作为有限合伙人期间的企业债务承担无限连带责任;D.乙对其作为有限合伙人期间的企业债务承担有限责任:

02:49

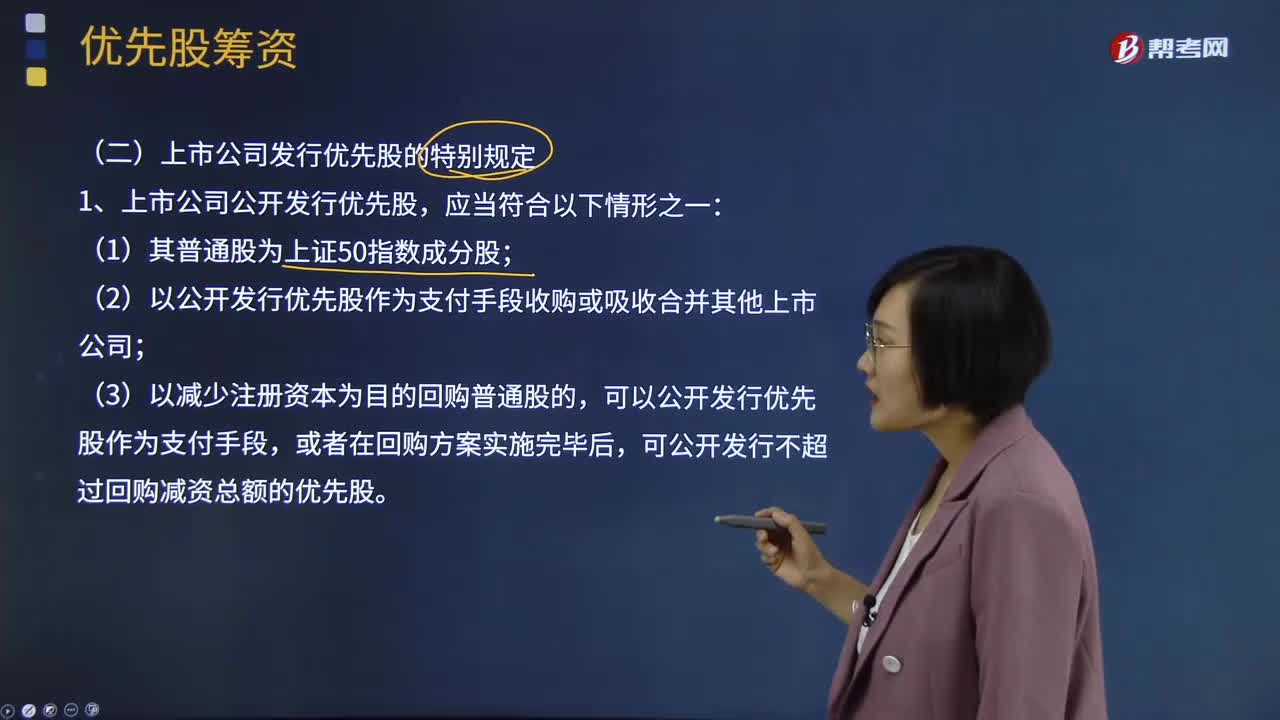

02:49上市公司发行优先股的特别规定有哪些?:上市公司发行优先股的特别规定有哪些?优先股融资的成本比债券高。优先股融资是与国外投资者比较好的合作方式,(2)以公开发行优先股作为支付手段收购或吸收合并其他上市公司;可以公开发行优先股作为支付手段,可公开发行不超过回购减资总额的优先股。3、上市公司公开发行优先股应当在公司章程中规定以下事项;(2)在有可分配税后利润的情况下必须向优先股股东分配股息;

07:57

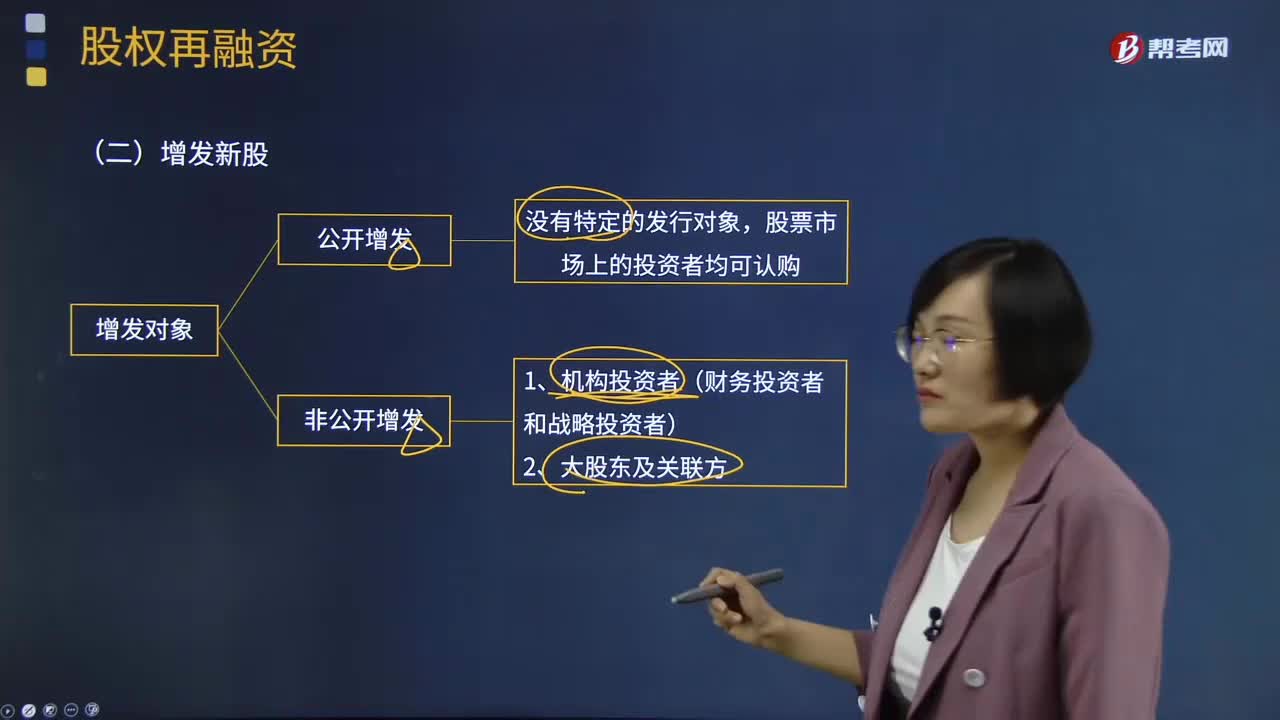

07:57增发新股的特别规定有哪些?:增发新股是指上市公司找个理由新发行一定数量的股份,非公开增发的投资者包括1、机构投资者(财务投资者和战略投资者)2、大股东及关联方。上市公司通过非公开增发引入战略投资者不仅获得战略投资者的资金,最近1期期末不存在持有金额较大的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形,【注意】对于一些以往盈利记录未能满足公开融资条件。

09:07

09:07评价审计证据的充分性和适当性时需要特殊考虑哪些内容?:评价审计证据的充分性和适当性时需要特殊考虑哪些内容?审计证据的充分性是指审计证据的数量足以使得注册会计师形成审计意见,实施审计程序时使用的被审计单位生成的信息需要足够完整和准确;(4)获取审计证据时对成本的考虑,注册会计师可以考虑获取审计证据的成本与所获取信息的有用性之间的关系,但不应以获取审计证据的困难和成本较大为由减少不可替代的审计程序。

04:01

04:01产业市场细分的依据有哪些?:C.购买特性细分,D.价值细分;即企业按照人口因素来细分消费者市场;该题目属于按照人口细分中的收入进行的细分“消费细分中没有财富细分这种分类,购买特性细分是依照购买者的购买量、卖场的类型和包装量来进行的细分,该笔记本电脑生产企业营销该系列笔记本电脑时重点考虑的市场细分基础包括()。C.价值细分,【解析】本题考核的是市场细分的基础,市场细分包括人口细分、地理细分、心理细分、行为细分。B.市场细分

05:20

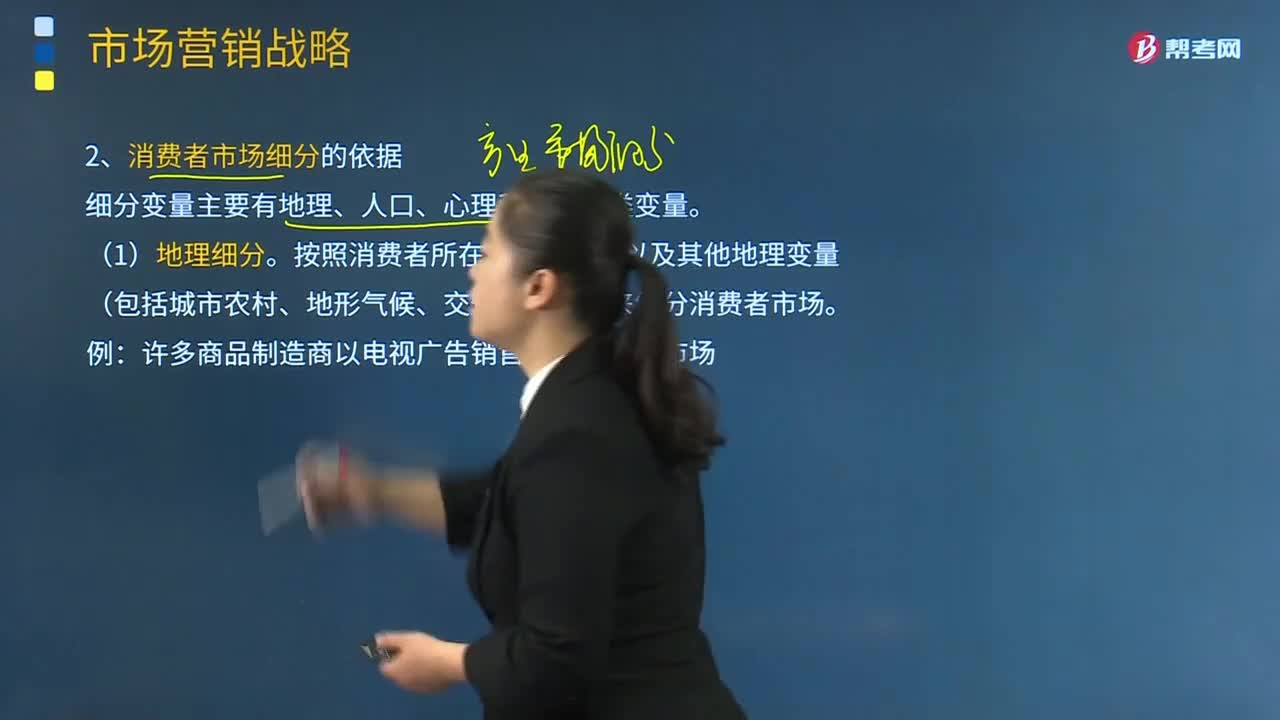

05:20消费者市场细分有哪些依据?:消费者市场细分有哪些依据?广告传播者首先要通过消费者市场了解广告对象的需求情况,把消费者总体市场划分为许多类似性购买群体的细分市场,细分变量主要有地理、人口、心理和行为四类变量。按照消费者所在的地理位置以及其他地理变量(包括城市农村、地形气候、交通运输等)来细分消费者市场。许多商品制造商以电视广告销售区域来划分市场。

04:13

04:13增值税征收率有哪些其他规定?:增值税征收率有哪些其他规定?增值税征收率是指对特定的货物或特定的纳税人销售的货物、应税劳务在某一生产流通环节应纳税额与销售额的比率。增值税征收率主要是针对小规模纳税人和一般纳税人适用或者选择采用简易计税方法计税的项目。采用征收率计税的,可选择按照简易办法依照3%征收率计算缴纳增值税。增值税一般纳税人生产销售和批发、零售罕见病药品可选择按照简易办法依照3%征收率计算缴纳增值税。

00:55

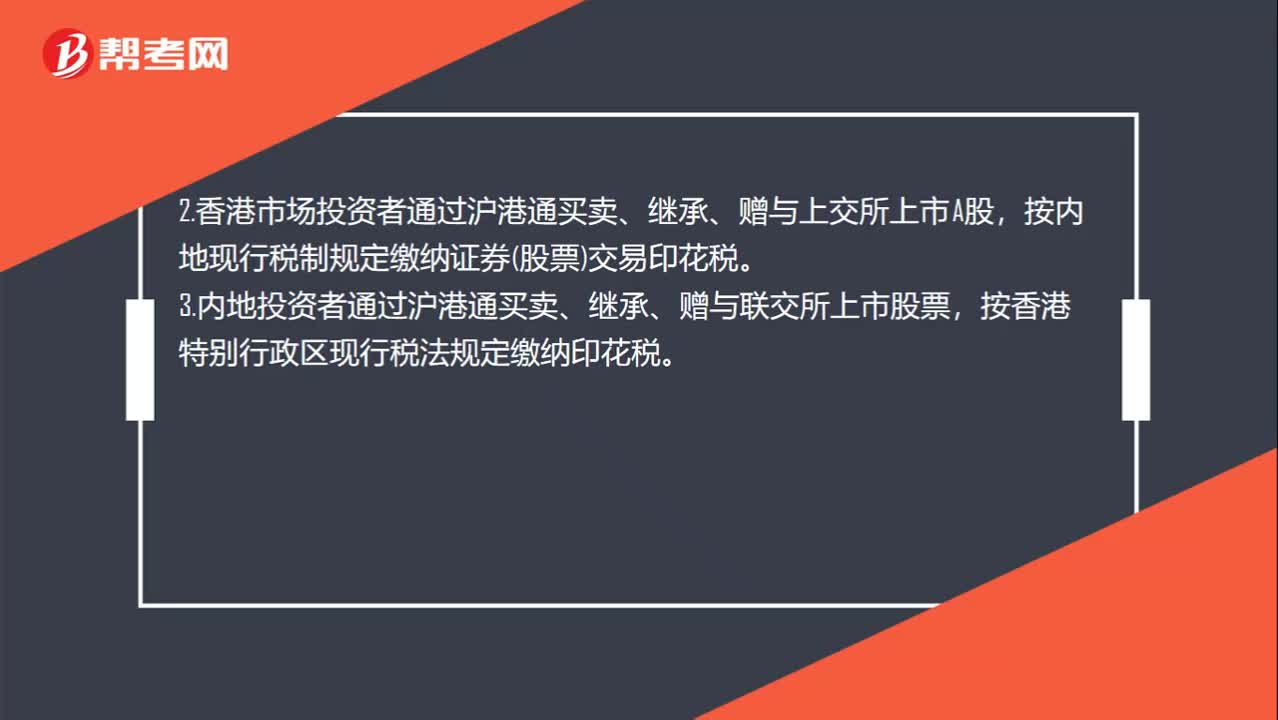

00:55证券交易印花税的有关规定有哪些?:证券交易印花税的有关规定有哪些?1.在沪深证券交易所、全国中小企业股份转让系统买卖、继承、赠与优先股,股票所书立的股权转让书据,均依书立时实际成交金额,由出让方按1‰的税率计算缴纳证券交易印花税——单边征收。2.香港市场投资者通过沪港通买卖、继承、赠与上交所上市A股,按内地现行税制规定缴纳证券(股票)交易印花税。3.内地投资者通过沪港通买卖、继承、赠与联交所上市股票。

01:52

01:52增值税征收率有哪些规定?:增值税是以商品含应税劳务在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税是对销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人就其实现的增值额征收的一个税种。适用增值税小规模纳税人和一般纳税人按规定可以选择简易计税方法计税。

07:05

07:05征税范围的特殊规定中兼营业务的具体内容是什么?:征税范围的特殊规定中兼营业务的具体内容是什么?是指纳税人发生的应税行为,既包括销售货物、应税劳务、应税服务,各类应税行为不同时发生在同一购买者身上,兼营行为不是增值税征税范围的特殊销售行为,纳税人同时兼有销售货物、提供应税劳务、发生应税行为,适用不同税率或征收率。分别核算适用不同税率或者征收率的销售额,(一)兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产。

25:47

25:47增值税征税范围的特殊项目有哪些?:增值税征税范围的特殊项目有哪些?增值税的征税范围除了上述的一般规定以外,还对经济实务中某些特殊项目是否属于增值税的征税范围,对经营单位购入拍卖物品再销售的应照章征收增值税,专管机关或专营企业经营上述物品中属于应征增值税的货物。应照章征收增值税,按照航空运输服务征收增值税,不属于增值税应税收入。承租方出售资产的行为不属于增值税的征税范围。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日