-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:50

01:50

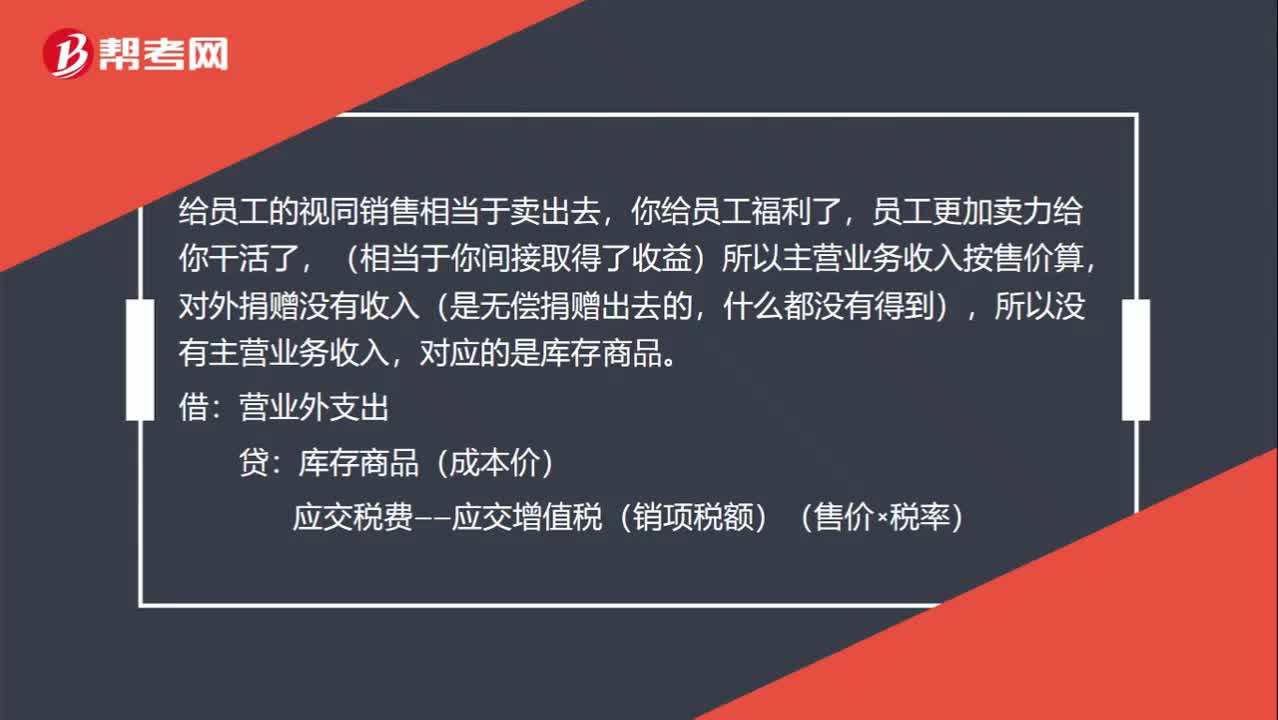

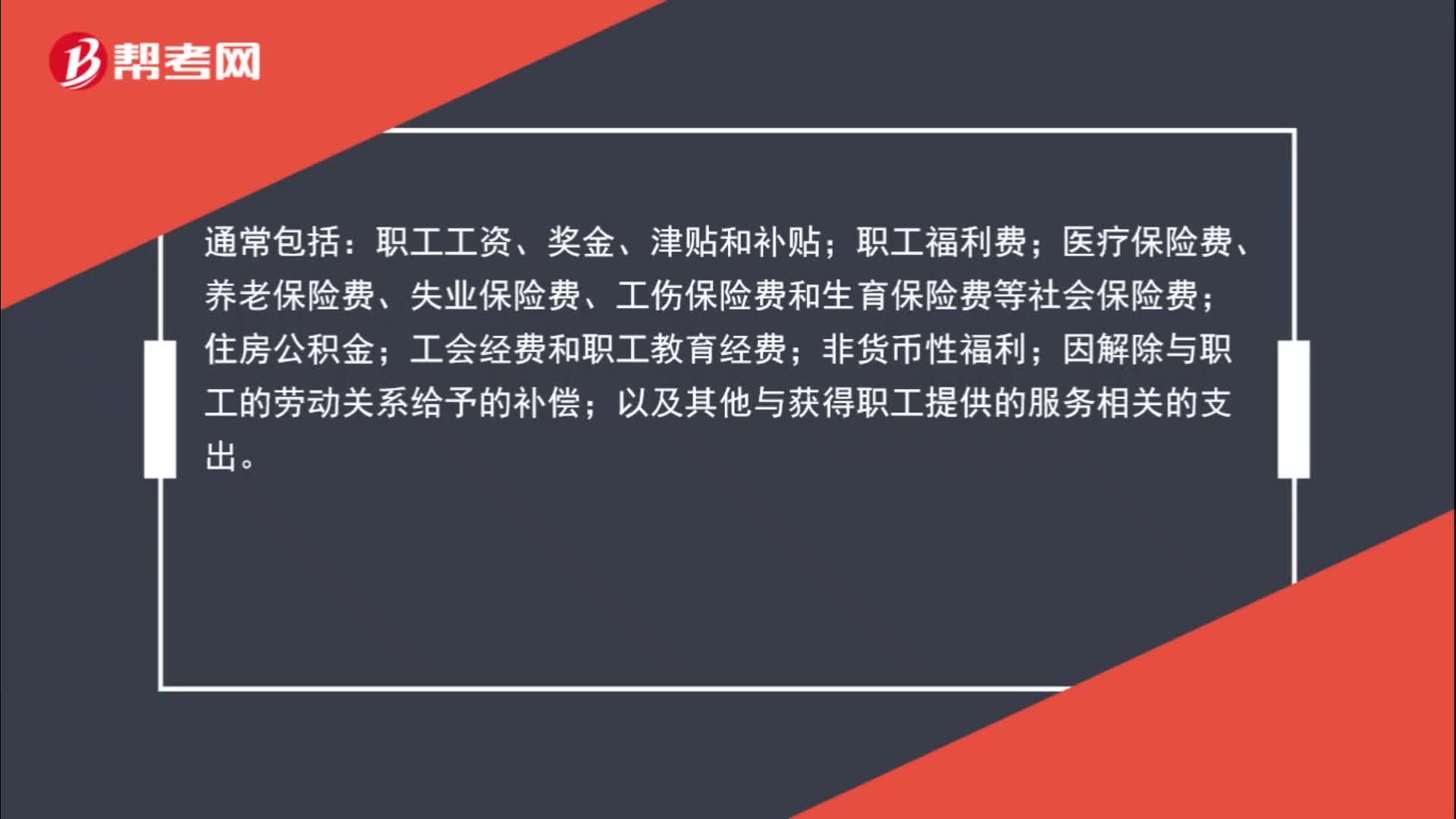

非货币性福利为何计入职工薪酬?:非货币性福利为何计入职工薪酬?职工薪酬,是指企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。职工工资、奖金、津贴和补贴;职工福利费;非货币性福利;因解除与职工的劳动关系给予的补偿;以及其他与获得职工提供的服务相关的支出。非货币性福利是非现金形式给予职工的福利,发的工资这种是现金,如果给职工的其他福利,五一发给职工的外购手机,都属于非货币性福利,是给予职工的一项福利。

00:51

00:51

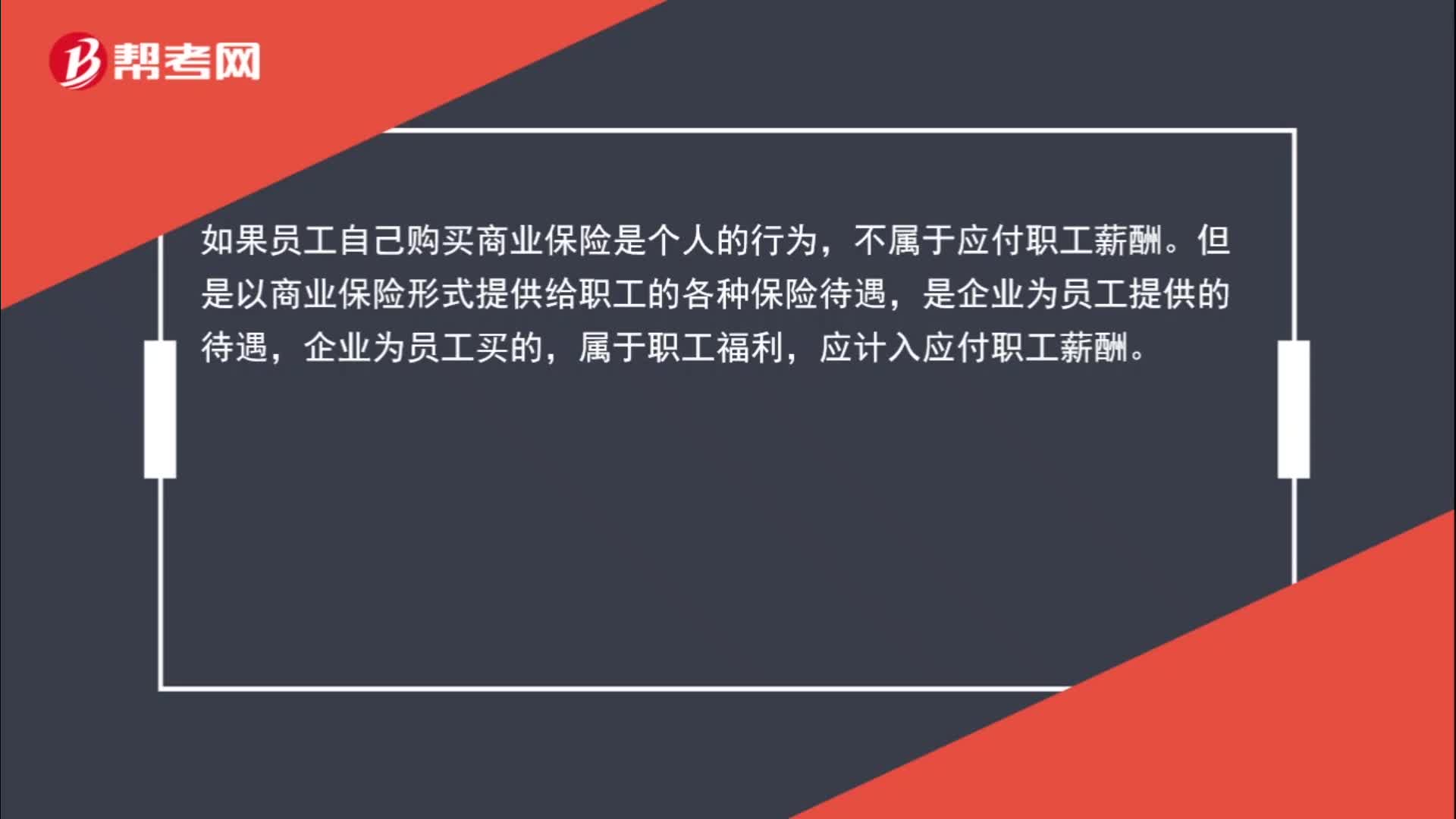

商业保险为什么也属于应付职工薪酬?:商业保险为什么也属于应付职工薪酬?如果员工自己购买商业保险是个人的行为,不属于应付职工薪酬。但是以商业保险形式提供给职工的各种保险待遇,是企业为员工提供的待遇,企业为员工买的,属于职工福利,应计入应付职工薪酬。

00:54

00:54

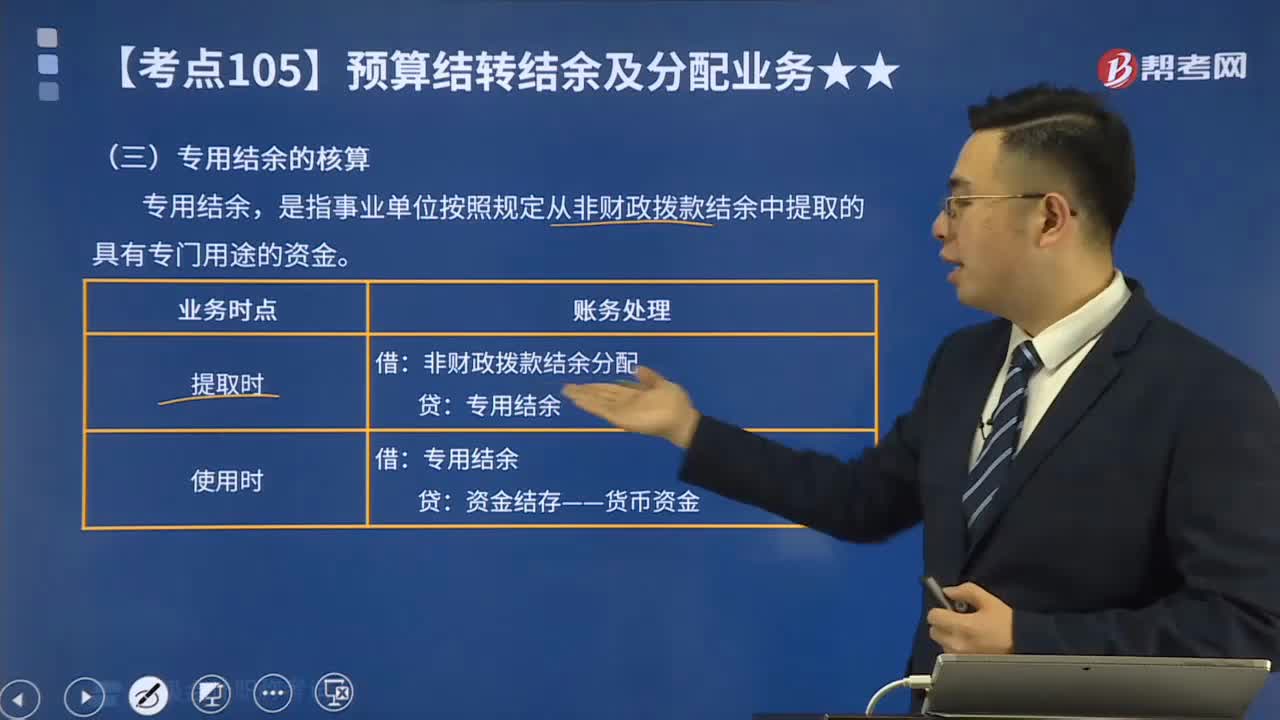

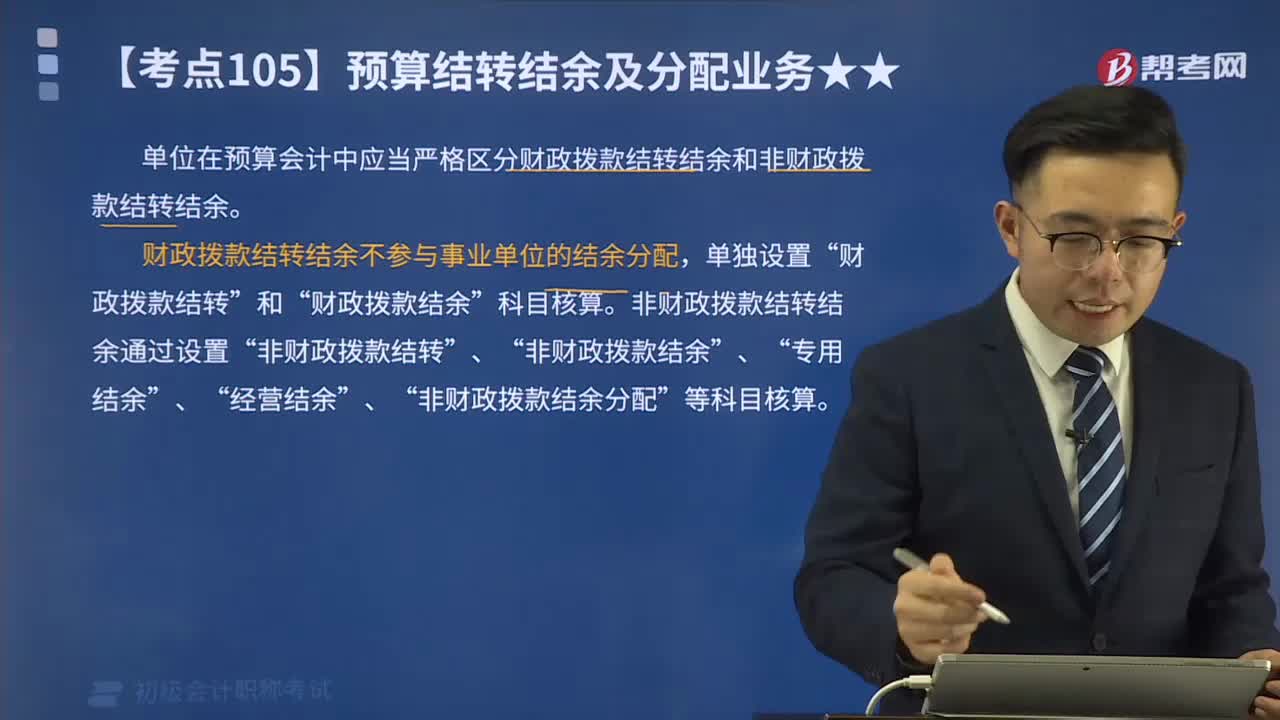

非财政拨款其他结余应该如何核算?:非财政拨款其他结余应该如何核算?单位应当在预算会计中设置。其他结余“核算单位本年度除财政拨款收支、非同级财政专项资金收支和经营收支以外各项收支相抵后的余额,债务还本支出年末。完成上述结转后,行政单位将本科目余额转入,非财政拨款结余——累计结余“事业单位将本科目余额转入;非财政拨款结余分配“科目”

03:19

03:19

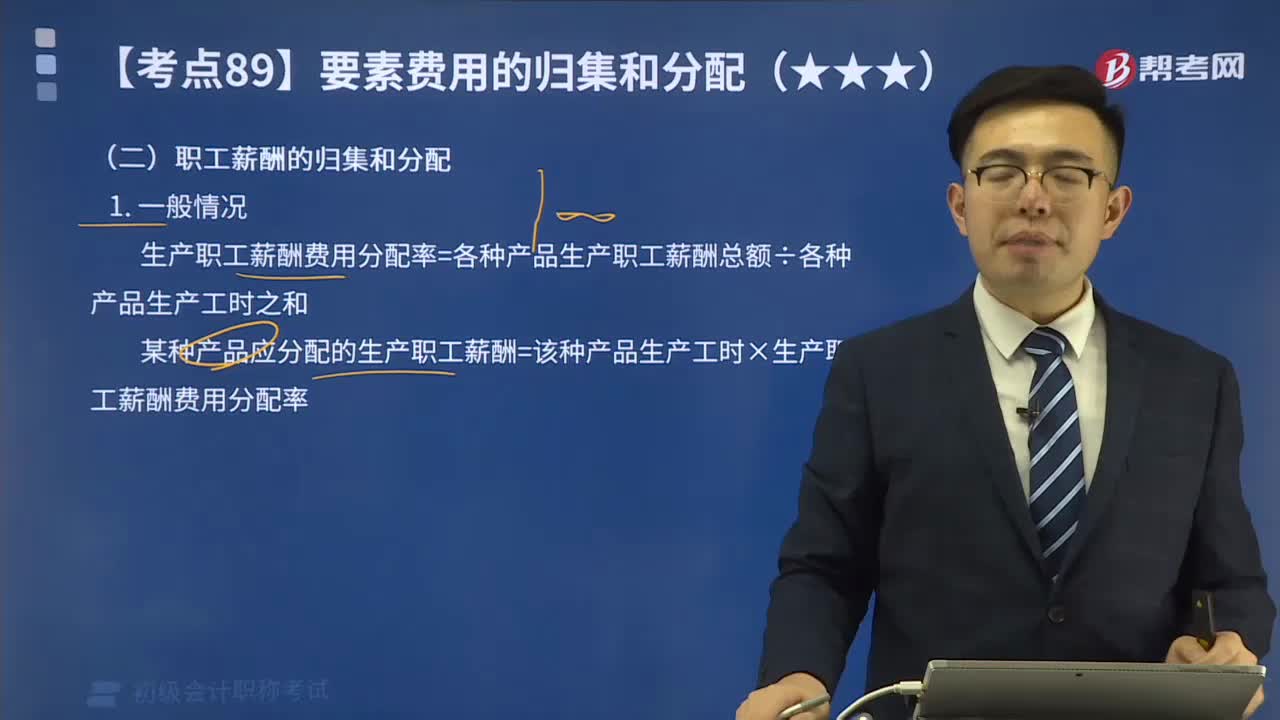

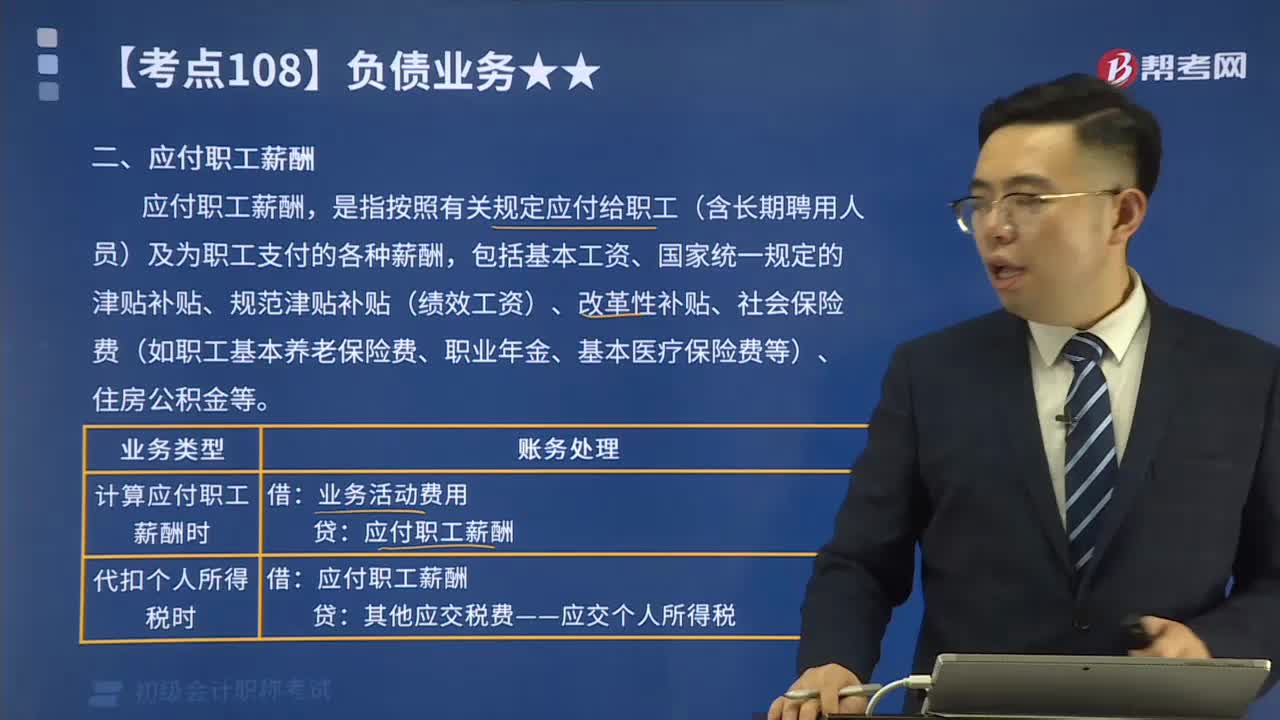

什么是应付职工薪酬?:应付职工薪酬,是指按照有关规定应付给职工(含长期聘用人员)及为职工支付的各种薪酬,包括基本工资、国家统一规定的津贴补贴、规范津贴补贴(绩效工资)、改革性补贴、社会保险费(如职工基本养老保险费、职业年金、基本医疗保险费等)、住房公积金等。某事业单位为开展专业业务活动及其辅助活动人员发放工资500 000元,按规定应代扣代缴个人所得税30 000元。

10:28

10:28

财政拨款结转结余如何核算?:财政拨款结转结余如何核算?单位在预算会计中应当严格区分财政拨款结转结余和非财政拨款结转结余。财政拨款结转结余不参与事业单位的结余分配,财政拨款结转”非财政拨款结转结余通过设置“(一)财政拨款结转的核算:财政拨款结转——本年收支结转:财政拨款结转——本年收支结转年初余额调整归集调入归集调出归集上缴单位内部调剂:4.年末结转符合财政拨款结余性质的项目余额:(二)财政拨款结余的核算。

06:15

06:15

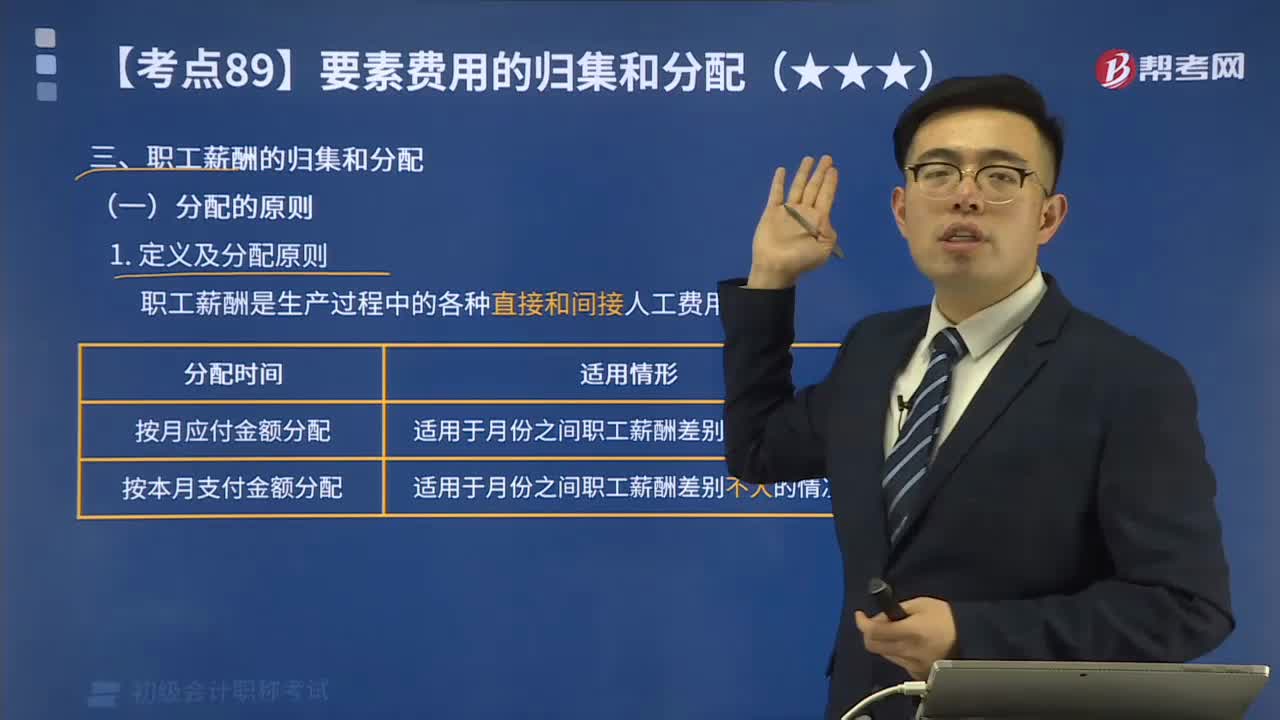

职工薪酬概念是什么?:职工薪酬概念:职工薪酬,是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。职工,(1)与企业订立劳动合同的所有人员,含全职、兼职和临时职工;(2)未与企业订立劳动合同,但由企业正式任命的人员,(3)未与企业订立劳动合同或未由其正式任命,但向企业所提供服务与职工所提供服务类似的人员(如劳务派遣等)。

04:55

04:55

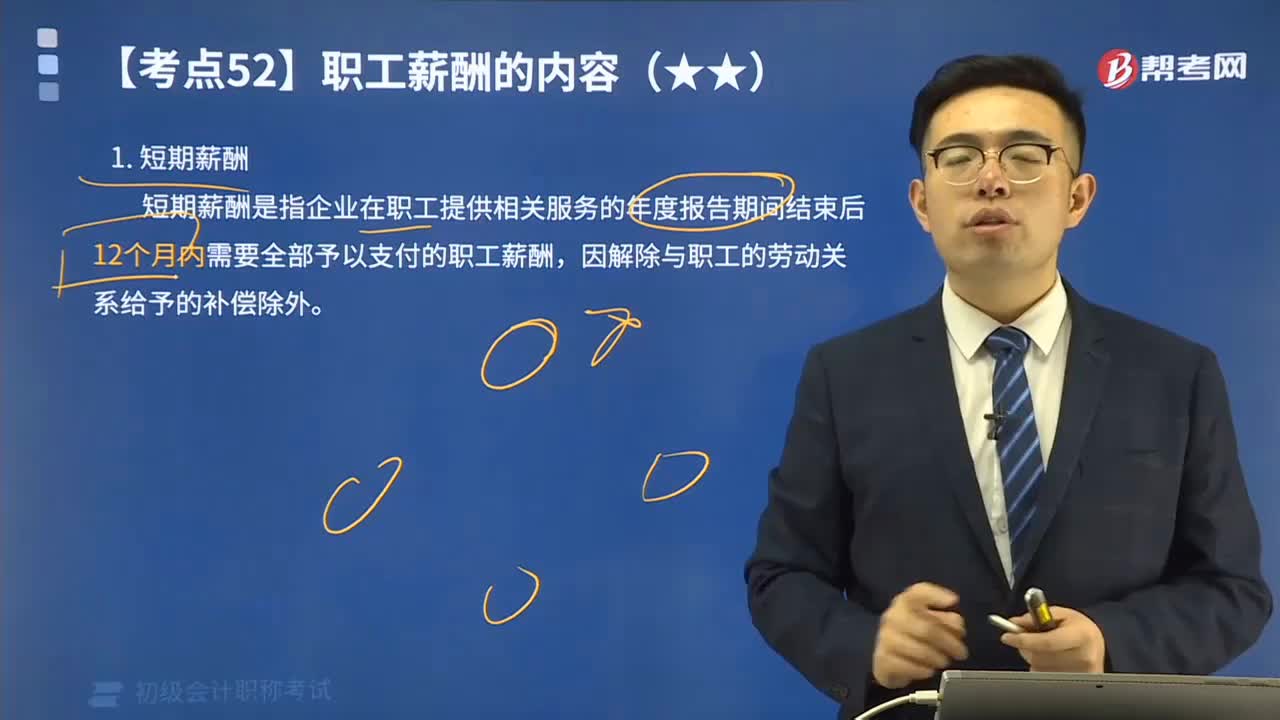

短期薪酬应该如何理解?:短期薪酬是指企业在职工提供相关服务的年度报告期间结束后12个月内需要全部予以支付的职工薪酬,因解除与职工的劳动关系给予的补偿除外。短期薪酬具体包括:(1)职工工资、奖金、津贴和补贴。(2)职工福利费。(3)医疗保险费、工伤保险费和生育保险费。(6)短期带薪缺勤,是指职工虽然缺勤但企业仍向其支付报酬的安排,包括年休假、病假、婚假、产假、丧假、探亲假等。长期带薪缺勤属于其他长期职工福利。

05:40

05:40

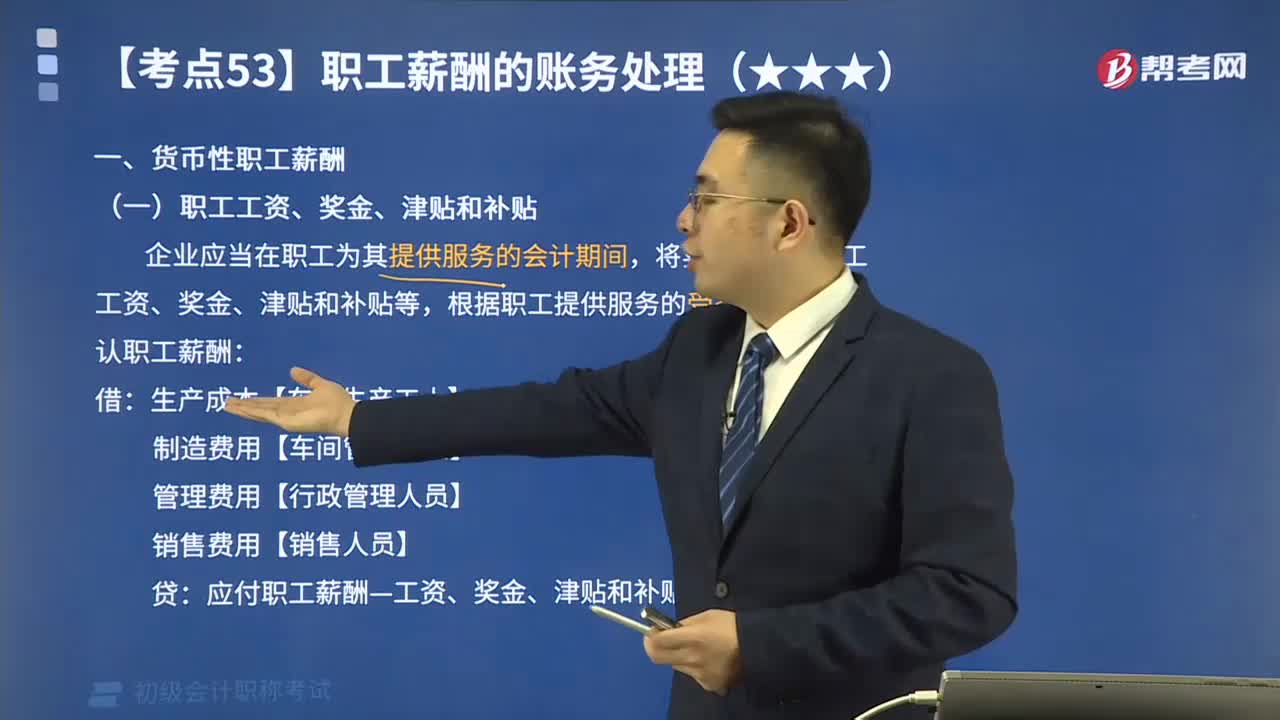

货币性职工薪酬包括哪些?:货币性职工薪酬包括哪些?将实际发生的职工工资、奖金、津贴和补贴等,应付职工薪酬—工资、奖金、津贴和补贴“【教材例3-13】甲企业2x19年7月份应付工资总额693000元,企业行政管理人员工资为90600元:甲企业应编制如下会计分录“应付职工薪酬——职工工资、奖金、津贴和补贴 693000:工资费用分配汇总表:结算本月应付职工工资总额693000元:

04:24

04:24

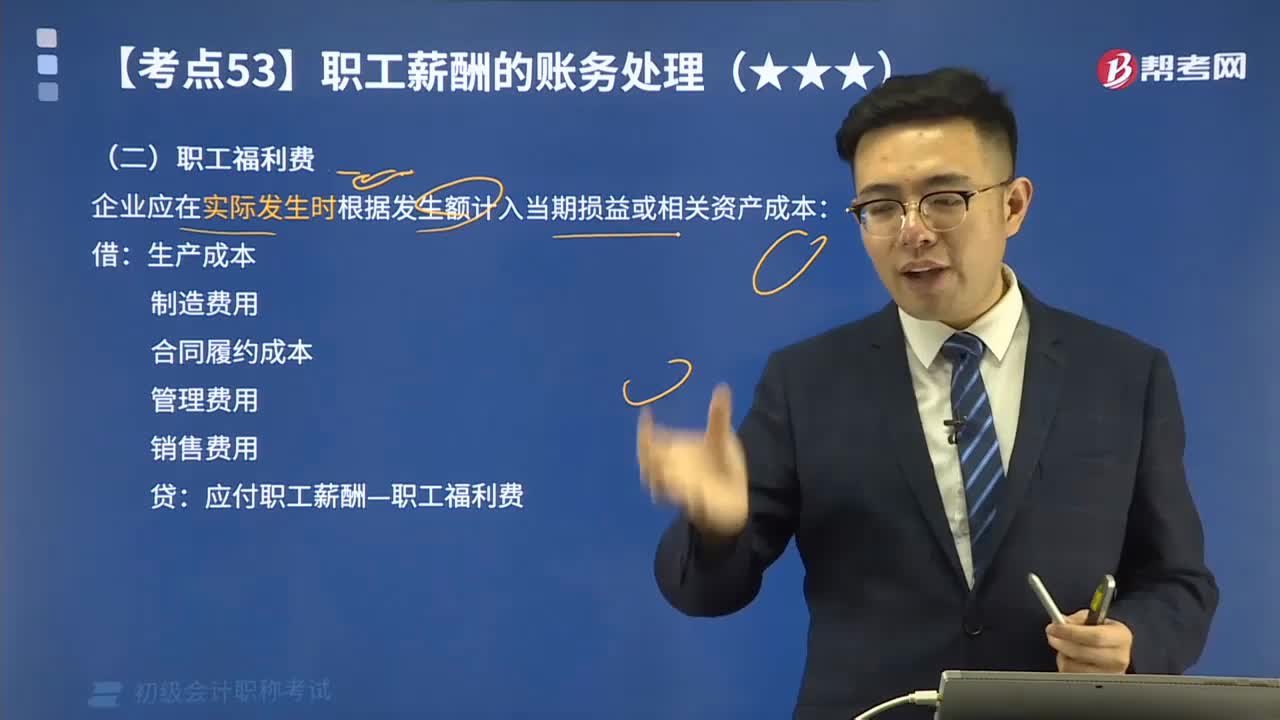

如何理解货币性职工薪酬:职工福利费?:如何理解货币性职工薪酬:职工福利费?企业应在实际发生时根据发生额计入当期损益或相关资产成本:【教材例3-15】乙企业下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因补贴职工食堂需要承担的福利费金额。每个职工每月需补贴食堂150元:乙企业支付30000元补贴给食堂,乙企业应编制如下会计分录。

09:09

09:09

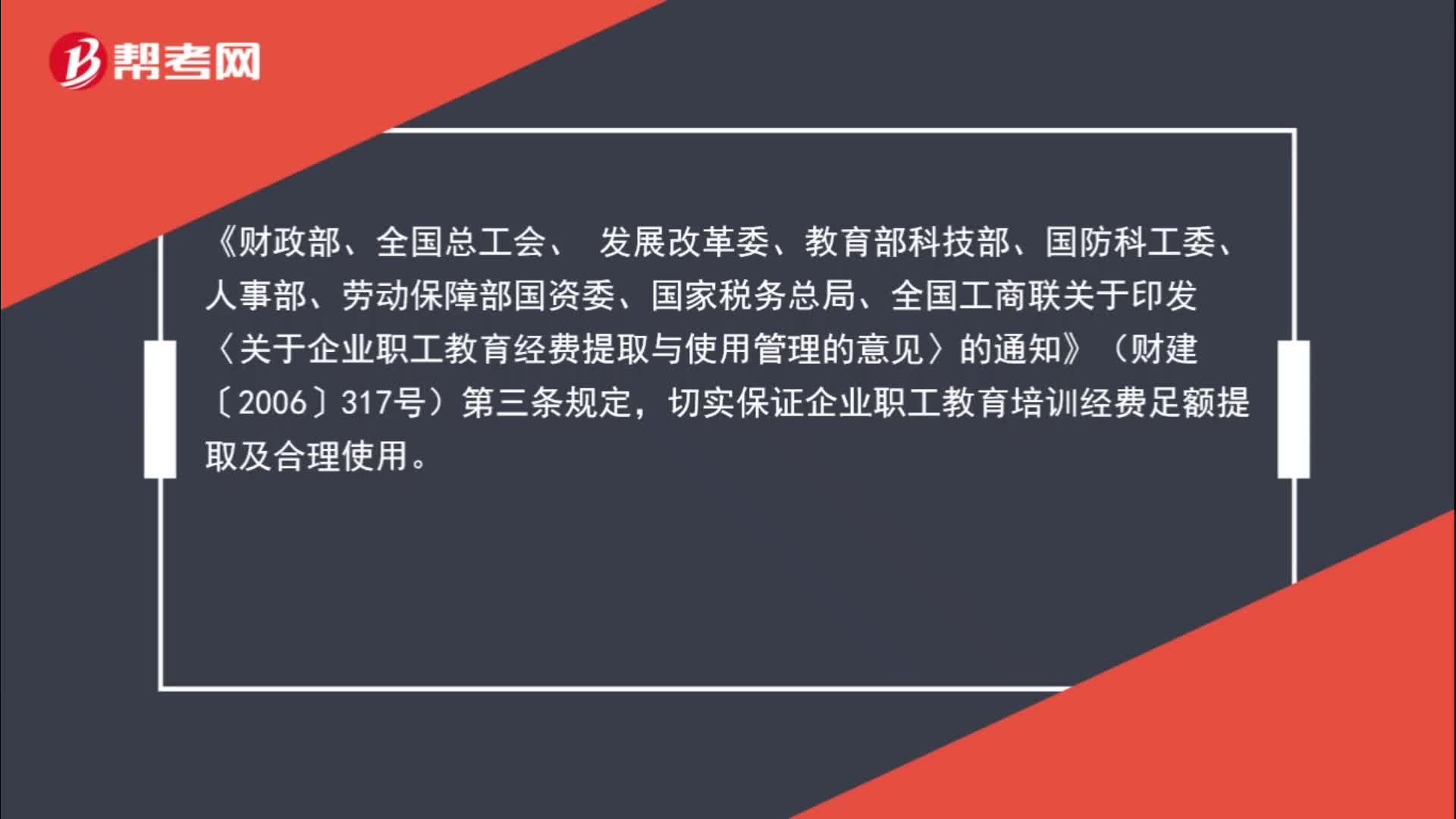

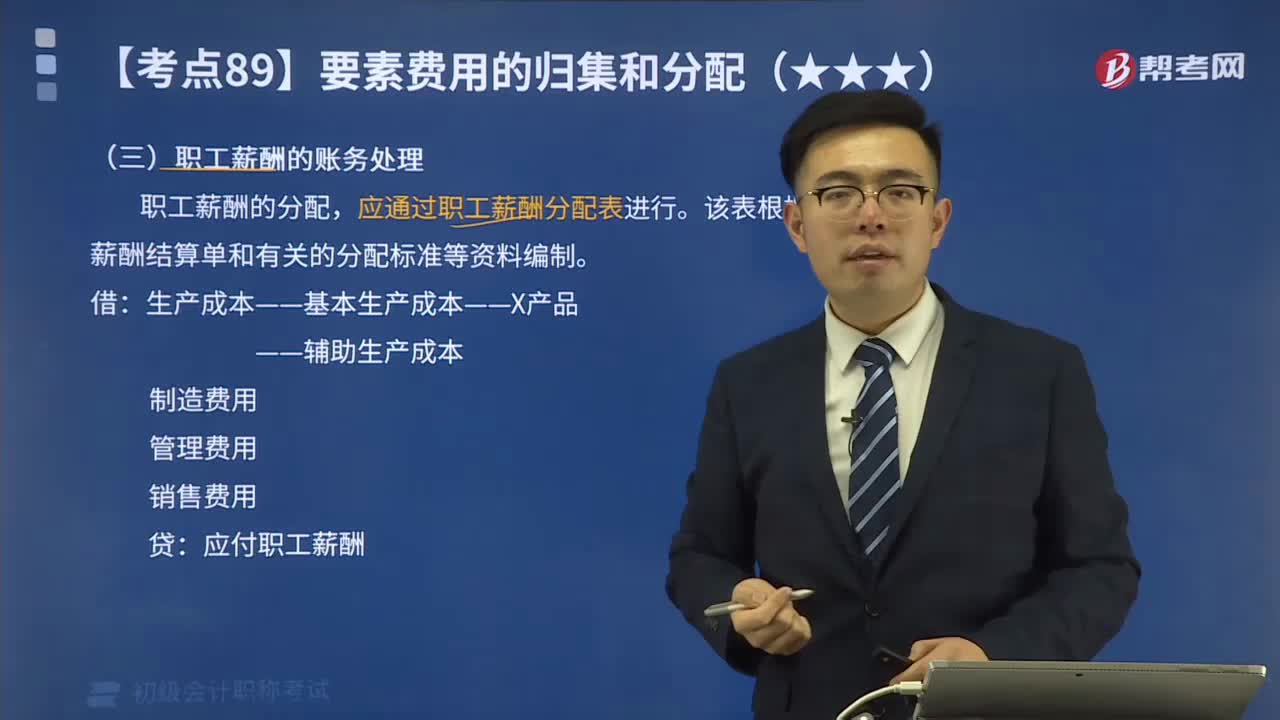

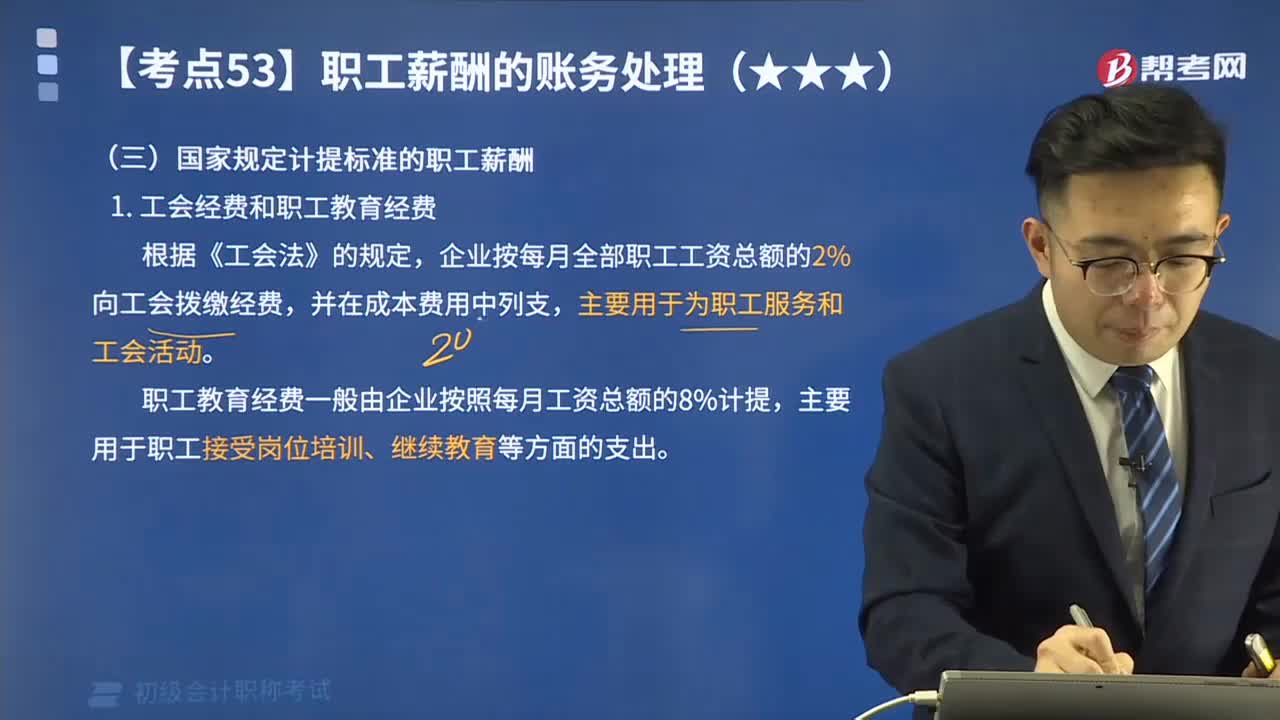

国家规定计提标准的职工薪酬有哪些?:国家规定计提标准的职工薪酬有哪些?国家规定计提标准的职工薪酬有工会经费、职工教育经费、社会保险费和住房公积金。企业按每月全部职工工资总额的2%向工会拨缴经费,职工教育经费一般由企业按照每月工资总额的8%计提。生产成本制造费用管理费用销售费用在建工程研发支出:分别按照职工工资总额的2%和8%的计提标准。

02:27

02:27

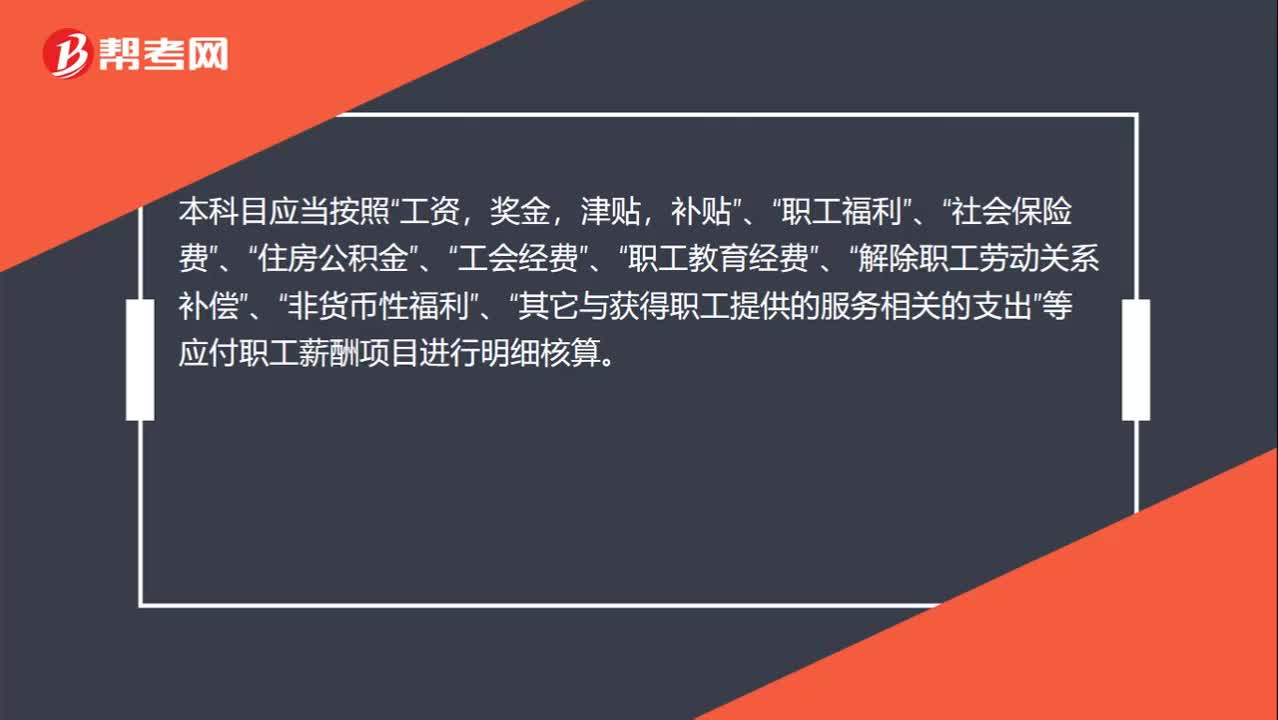

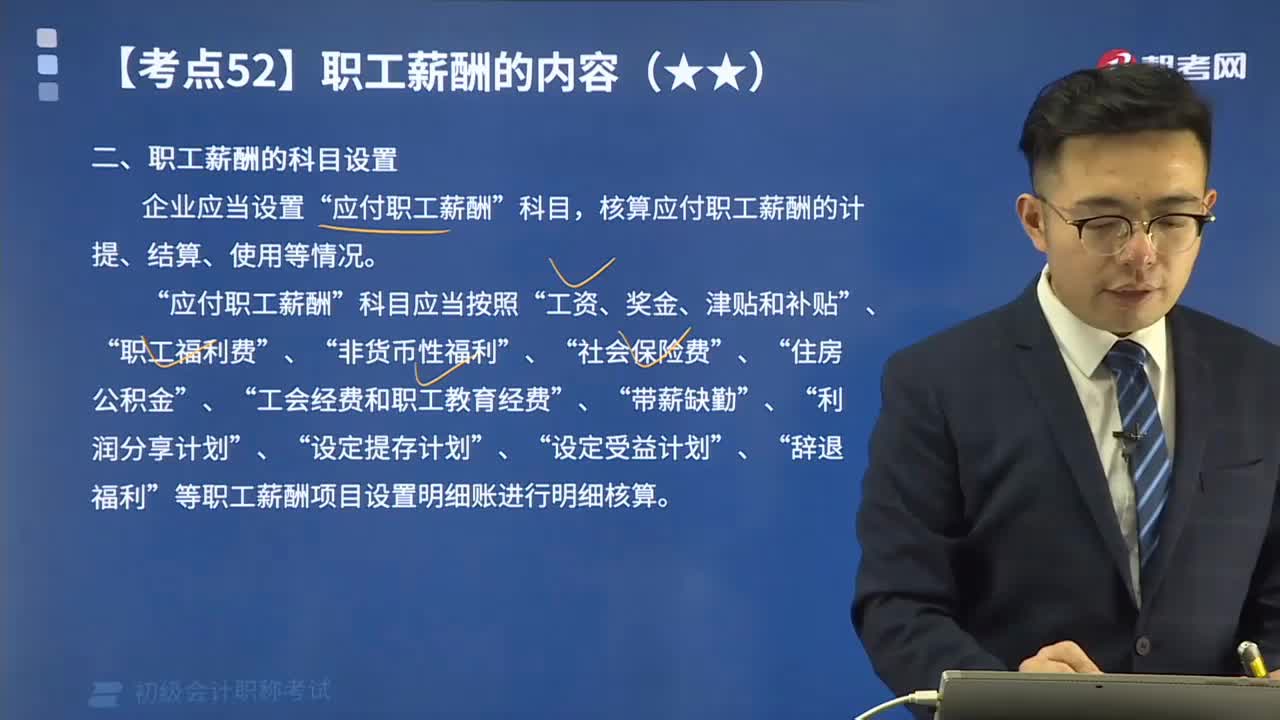

如何理解职工薪酬的科目设置?:如何理解职工薪酬的科目设置?核算应付职工薪酬的计提、结算、使用等情况。应付职工薪酬“工资、奖金、津贴和补贴“职工福利费“带薪缺勤“等职工薪酬项目设置明细账进行明细核算”属于短期职工薪酬的有( ),A.支付给职工的生活困难补助。B.用于开展职工教育及职工技能培训的支出,C.支付给职工离职后的福利。D.支付给职工的工资和津贴,【解析】选项C属于离职后福利不属于短期薪酬不属于职工薪酬的是( )

01:28

01:28

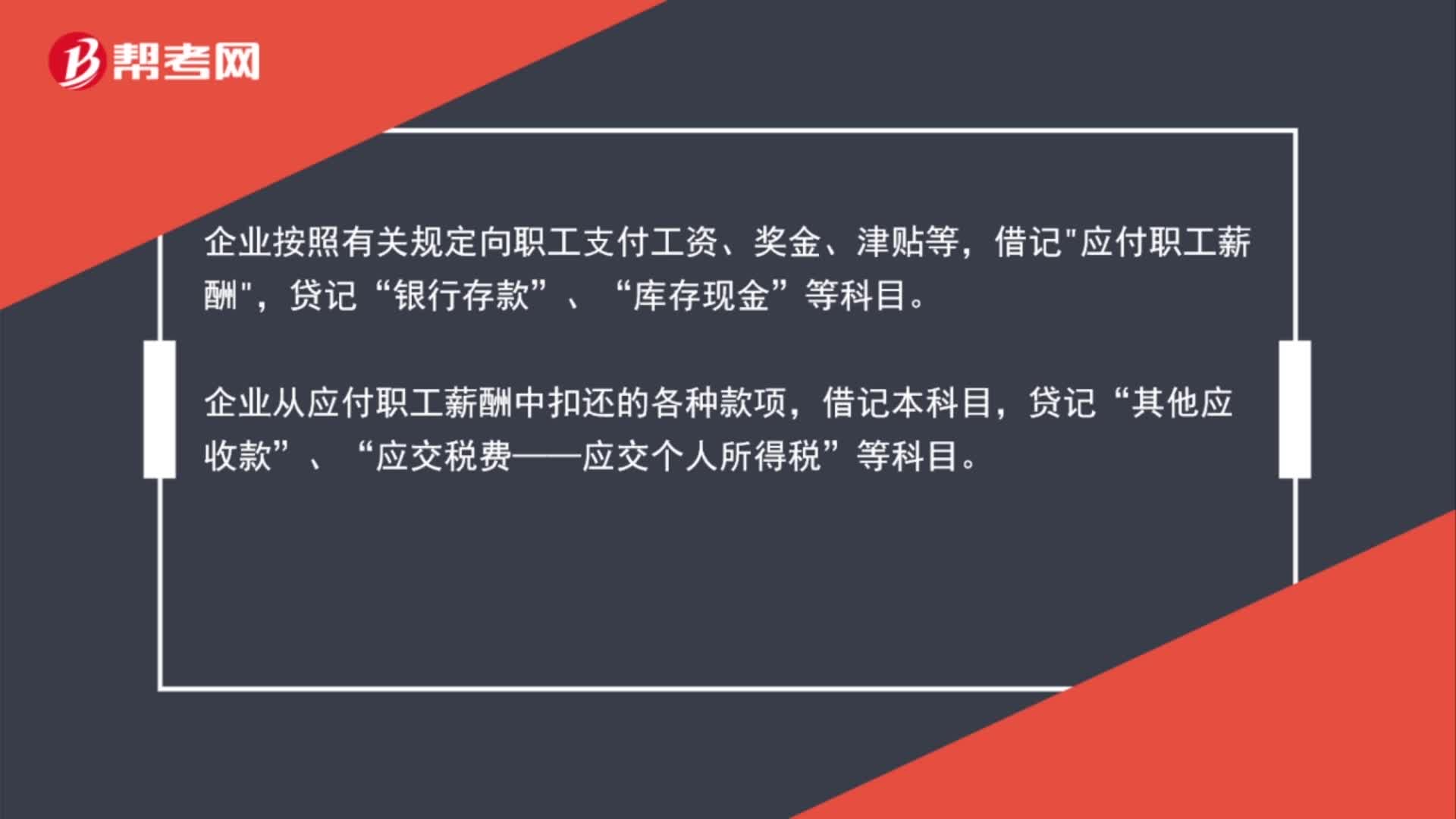

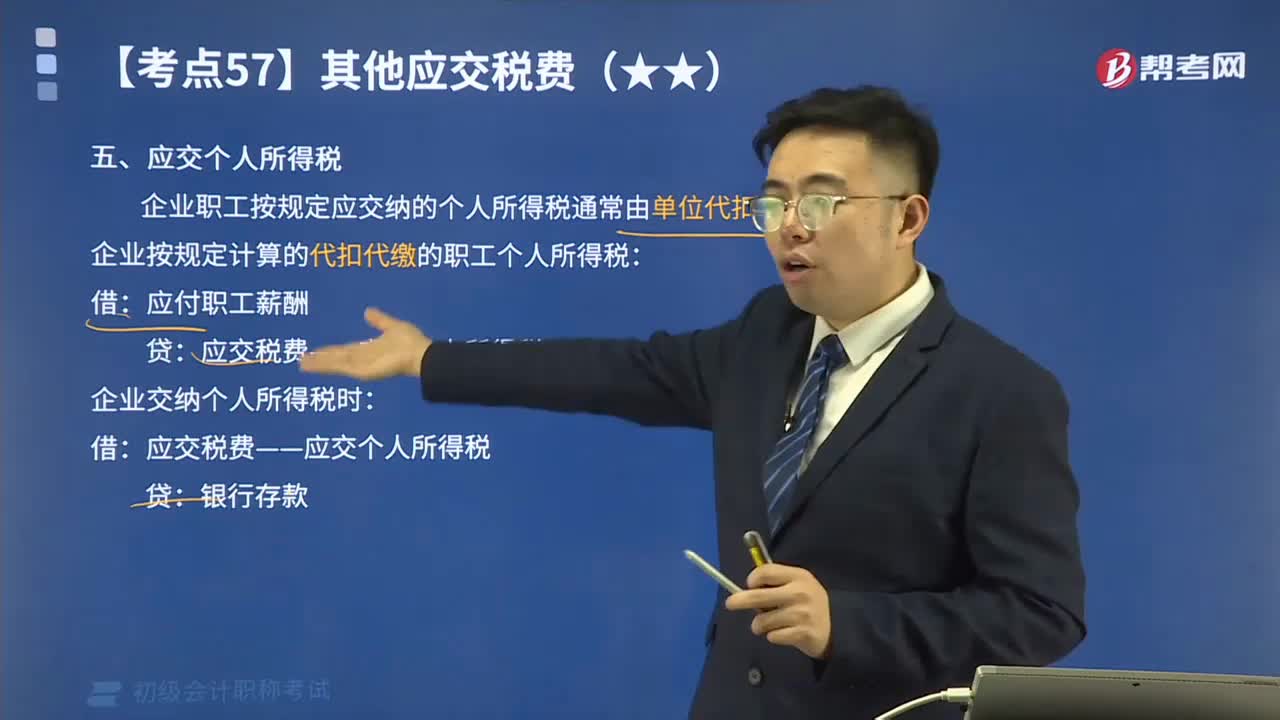

其他应交税费中应交个人所得税如何进行会计核算?:其他应交税费中应交个人所得税如何进行会计核算?应交个人所得税是指在中国境内有住所,企业职工按规定应交纳的个人所得税通常由单位代扣代缴。企业按规定计算的代扣代缴的职工个人所得税:应付职工薪酬:应交税费——应交个人所得税:企业交纳个人所得税时:【例题】某企业结算本月应付职工工资总额300 000元:按税法规定应代扣代缴的职工个人所得税共计3 000元:该企业应编制如下会计分录:

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日