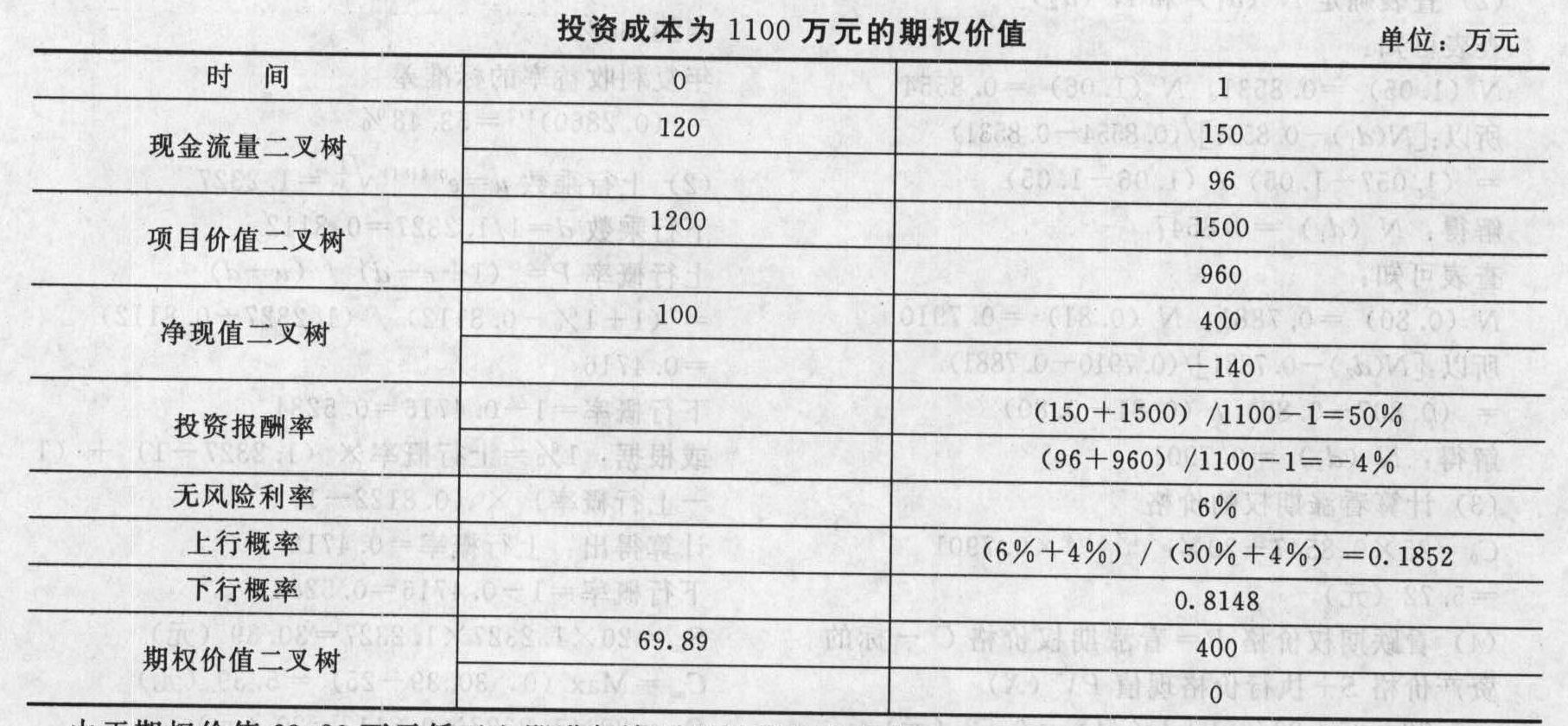

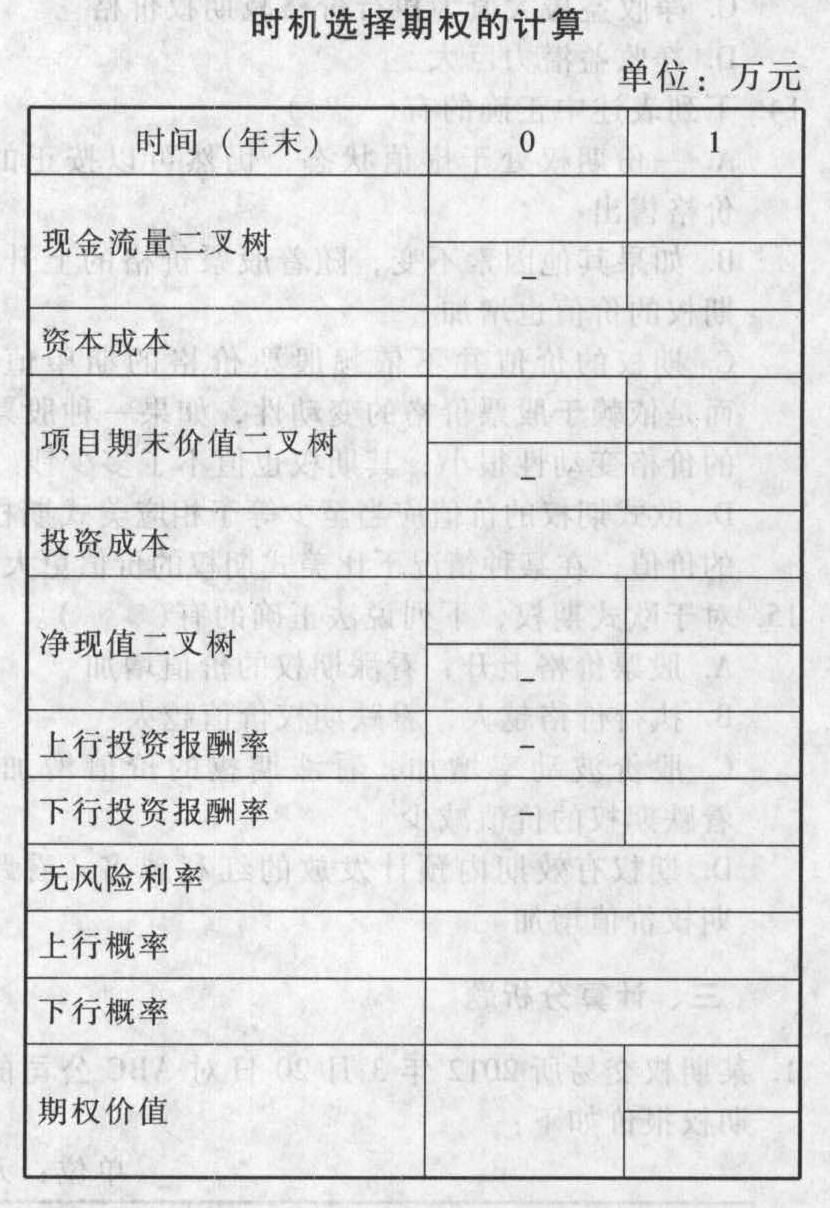

- 计算分析题资料:(1)ABC公司拟开发一种新的高科技产品,项目投资成本为1100万元。(2)预期项目可以产生平均每年120万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为150万元;如果消费需求量较小,预计经营现金流量为96万元。(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须作出放弃或立即执行的决策。(4)假设项目的资本成本为10%,无风险利率为6%。要求:(1)计算不考虑期权的项目净现值。(2)采用二叉树方法计算延迟决策的期权价值(列出计算过程,将结果填列在下表中),并判断应否延迟执行该项目。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)项目的净现值=120/10%-1100=100(万元)

(2) 由于期权价值69.89万元低于立即进行该项目投资的净现值100万元,所以,不应该等待,而应该立即进行该项投资。

由于期权价值69.89万元低于立即进行该项目投资的净现值100万元,所以,不应该等待,而应该立即进行该项投资。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】资料:(1)J公司拟开发一种新的高科技产品,项目投资成本为90万元。(2)预期项目可以产生平均每年10万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为12.5万元;如果消费需求量较小,预计经营现金流量为8万元。(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须作出放弃或立即执行的决策。(4)假设等风险投资要求的最低报酬率为10%,无风险报酬率为5%。要求:(1)计算不考虑期权的项目净现值;(2)采用二叉树方法计算延迟决策的期权价值(列出计算过程,将结果填列在给定的“期权价值计算表”中),并判断应否延迟执行该项目。

- 2 【计算分析题】资料:(1)A公司拟开发一种新的绿色食品,项目投资成本为2400万元。(2)该产品的市场有较大不确定性,与政府的环保政策、社会的环保意识以及其他环保产品的竞争有关。预期该项目可以产生平均每年250万元的永续现金流量;如果消费需求量较大,营业现金流量为312.5万元;如果消费需求量较小,营业现金流量为200万元。(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求,并必须做出弃取决策。(4)等风险项目的资本成本为10%,无风险的利率为5%。要求:(1)计算不考虑期权的项目净现值。

(2)采用二叉树方法计算延迟决策的期权价值(计算过程和结果填入下列表格),并判断应否延迟执行该项目。

(2)采用二叉树方法计算延迟决策的期权价值(计算过程和结果填入下列表格),并判断应否延迟执行该项目。

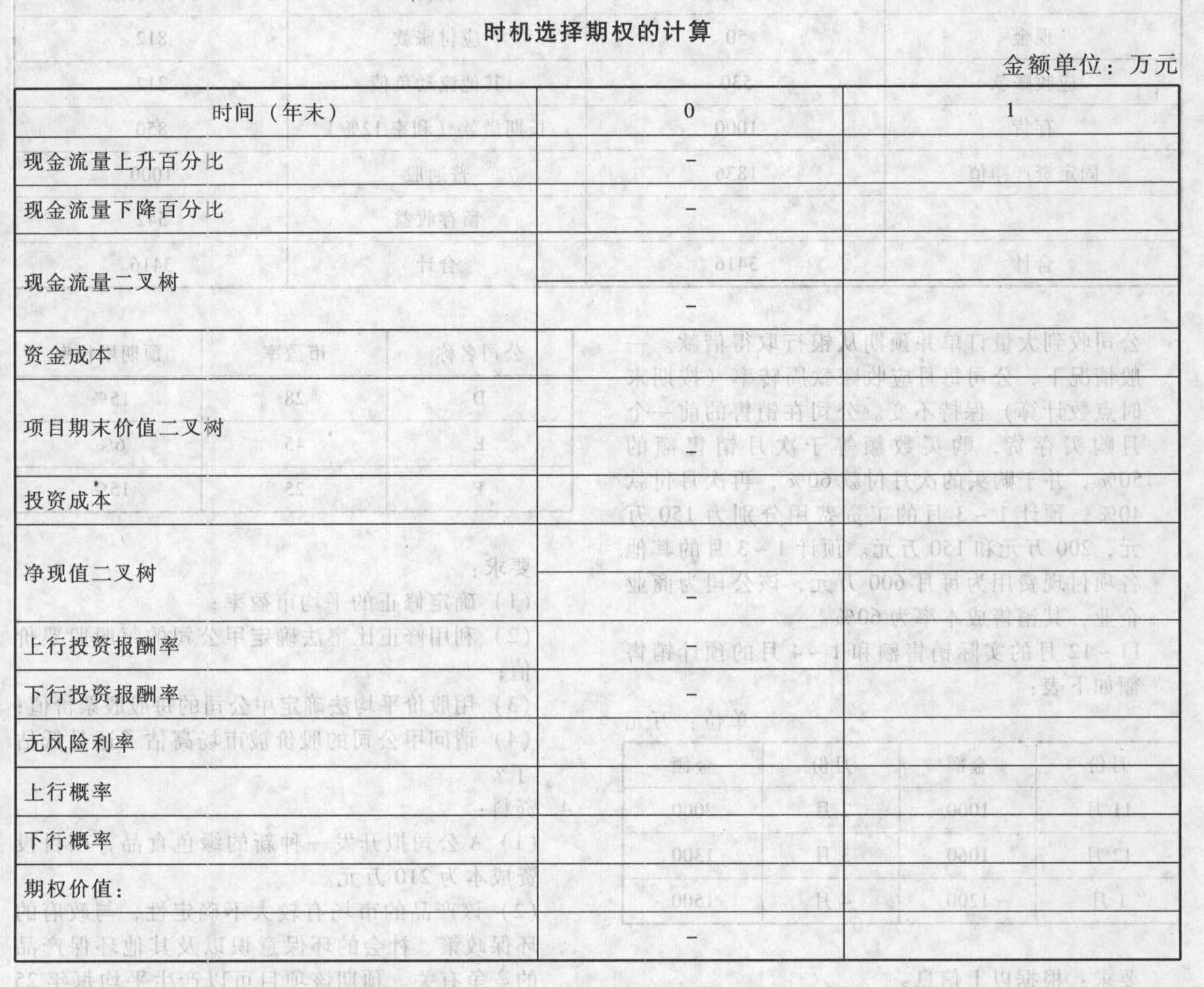

- 3 【计算分析题】资料:(1)A公司拟开发一种新的绿色食品,项目投资成本为210万元。(2)该产品的市场有较大不确定性,与政府的环保政策、社会的环保意识以及其他环保产品的竞争有关。预期该项目可以产生平均每年25万元的永续现金流量;如果消费需求量较大,经营现金流量为30万元;如果消费需求量较小,经营现金流量为20万元。(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求,并必须做出弃取决策。(4)等风险项目的资金成本为10%,无风险的利率为5%。要求:(1)计算不考虑期权的项目净现值,(计算过程和结果填入下列表格);

(2)采用二叉树方法计算延迟决策的期权,并判断应否延迟执行该项目,(计算过程和结果填人下列表格)(上行概率和下行概率保留百分号后4位数)。

(2)采用二叉树方法计算延迟决策的期权,并判断应否延迟执行该项目,(计算过程和结果填人下列表格)(上行概率和下行概率保留百分号后4位数)。

- 4 【综合题(主观)】乙公司是一家研发新型能源的高科技公司,通过市场调研,公司制订了五年发展计划。计划到“十二五”末期,公司产值翻两番,达到300亿元的年销售额。在具体落实公司战略的方式上,公司管理层决定通过自我研发和积累,走“内部发展”之路。要求:根据上述信息对“内部发展”模式进行利弊分析。

- 5 【综合题(主观)】甲公司是一家科技开发公司,为了更长久的发展,需要时刻注意公司倒闭风险的前兆和信息,为此,公司财务部门和外聘专家开展了Z分模型的评价过程,最后计算的Z分值为2.2。 要求:简述用Z分模型预测策略和财务失败的原理和过程,并评价甲公司的风险状态。

- 6 【综合题(主观)】甲公司是一家科技开发公司,为了更长久的发展,需要时刻注意公司倒闭风险的前兆和信息,为此,公司财务部门和外聘专家开展了Z分模型的评价过程,最后计算的Z分值为2.2。要求:简述用Z分模型预测策略和财务失败的原理和过程,并评价甲公司的风险状态。

- 7 【多选题】乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有()。

- A 、乙公司属于经营风险较高的企业

- B 、乙公司适合风险投资者投资

- C 、乙公司适宜进行高负债筹资

- D 、乙公司不适宜派发股利

- 8 【综合题(主观)】乙公司是一家研发新型能源的高科技公司,通过市场调研,公司制订了五年发展计划。计划到“十二五”末期,公司产值翻两番,达到300亿元的年销售额。在具体落实公司战略的方式上,公司管理层决定通过自我研发和积累,走“内部发展”之路。要求:根据上述信息对“内部发展”模式进行利弊分析。

- 9 【单选题】甲公司是一家高科技研发企业,根据《企业内部控制应用指引第2号——发展战略》的要求和规范制定了非常完善的发展战略,但是在发展战略的执行过程中出现了一些问题。下列属于在发展战略实施过程中应该规范的内容的是()。

- A 、企业应当根据发展战略,制订年度工作计划,编制全面预算,将年度目标分解、落实

- B 、企业应当根据发展目标制定战略规划

- C 、企业的发展战略方案经董事会审议通过后,报经股东大(会)批准实施

- D 、企业应当在董事会下设立战略委员会,或指定相关机构负责发展战略管理工作,履行相应职责

- 10 【单选题】乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司特征和财务战略选择的表述中,正确的是( )。

- A 、乙公司属于经营风险较低的企业

- B 、乙公司适合风险投资者投资

- C 、乙公司适宜进行高负债筹资

- D 、乙公司适宜派发高股利

热门试题换一换

- 甲国家机关根据乙网站发布的信息,通过丙中介机构介绍,与丁企业签订了采购一批办公用品的合同,该合同关系的主体有()。

- 下列有关收入确认方法不正确的会计处理有( )。

- D企业的保证期间从何时开始计算?说明理由。

- 较适宜在短期内运用,长期实施则存在较大风险的战略是()。

- 关于项目组内部复核,以下陈述中,不恰当的是()。

- 甲公司的所得税税率为25%,有关无形资产的资料如下:2015年12月31日,于2011年1月1日购入的一项无形资产发生减值,预计可收回金额为360万元。该无形资产的实际成本为1000万元,预计摊销年限为10年,采用直线法摊销,税法规定的摊销年限与摊销方式均与会计相同。计提减值准备后,该无形资产原摊销年限和摊销方法不变。下列有关2015年12月31日无形资产的会计处理中,不正确的是( )。

- 计算经济订货量。

- 由于所有含有错报的逻辑单元的账面金额都小于选样间隔,注册会计师直接将推断的总体错报点估计与基本精确度之和作为总体错报上限

亿题库—让考试变得更简单

已有600万用户下载

ywopY