- 综合题(主观)资料:(1)J公司拟开发一种新的高科技产品,项目投资成本为90万元。(2)预期项目可以产生平均每年10万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为12.5万元;如果消费需求量较小,预计经营现金流量为8万元。(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须作出放弃或立即执行的决策。(4)假设等风险投资要求的最低报酬率为10%,无风险报酬率为5%。要求:(1)计算不考虑期权的项目净现值;(2)采用二叉树方法计算延迟决策的期权价值(列出计算过程,将结果填列在给定的“期权价值计算表”中),并判断应否延迟执行该项目。

扫码下载亿题库

精准题库快速提分

参考答案

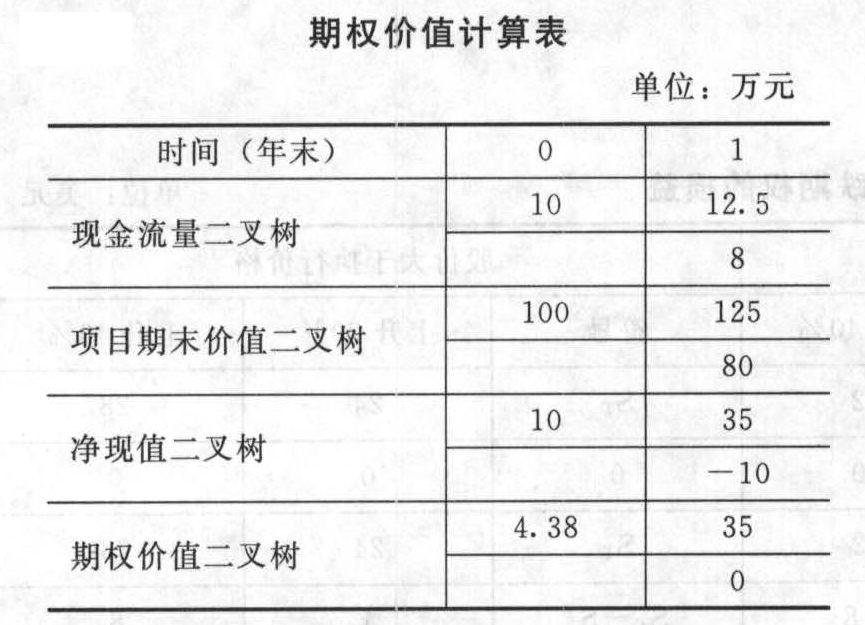

参考答案(1)净现值=10/10%-90=10(万元)

(2)

①构建现金流量和项目期末价值二叉树:上行项目价值=12.5/10%=125(万元)

下行项目价值=8/10%=80(万元)

②项目净现值二叉树:上行项目净现值=12.5/10%-90=35(万元)

下行项目净现值=8/10%-90=-10(万元)

③期权价值二叉树:

A.确定第1年末期权价值:现金流量上行时期权价值=125-90=35(万元)

现金流量下行时项目价值80万元,低于投资额90万元,应当放弃,期权价值为零。

B.根据风险中性原理计算上行概率:报酬率=(本年现金流量+期末价值)/年初投资-1上行报酬率=(12.5+125)/90-1=52.78%

下行报酬率=(8+80)/90-1=-2.22%无风险利率5%=上行概率×52.78%+(1-上行概率)×(-2.22%)

上行概率=0.1313,下行概率=1-0.1313=0.8687

C.计算期权价值:期权到期日价值=0.1313×35+0.8687×0=4.60(万元)

期权现值=4.60/1.05=4.38(万元)

D.如果立即进行该项目,可以得到净现值10万元,相当于立即执行期权。如果等待,期权的价值为4.38万元,小于立即执行的收益(10万元),因此应当立即进行该项目,无需等待。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】资料:(1)ABC公司拟开发一种新的高科技产品,项目投资成本为1100万元。(2)预期项目可以产生平均每年120万元的永续现金流量。该产品的市场有较大不确定性。如果消费需求量较大,预计经营现金流量为150万元;如果消费需求量较小,预计经营现金流量为96万元。(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求量,届时必须作出放弃或立即执行的决策。(4)假设项目的资本成本为10%,无风险利率为6%。要求:(1)计算不考虑期权的项目净现值。(2)采用二叉树方法计算延迟决策的期权价值(列出计算过程,将结果填列在下表中),并判断应否延迟执行该项目。

- 2 【计算分析题】资料:(1)A公司拟开发一种新的绿色食品,项目投资成本为2400万元。(2)该产品的市场有较大不确定性,与政府的环保政策、社会的环保意识以及其他环保产品的竞争有关。预期该项目可以产生平均每年250万元的永续现金流量;如果消费需求量较大,营业现金流量为312.5万元;如果消费需求量较小,营业现金流量为200万元。(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求,并必须做出弃取决策。(4)等风险项目的资本成本为10%,无风险的利率为5%。要求:(1)计算不考虑期权的项目净现值。

(2)采用二叉树方法计算延迟决策的期权价值(计算过程和结果填入下列表格),并判断应否延迟执行该项目。

(2)采用二叉树方法计算延迟决策的期权价值(计算过程和结果填入下列表格),并判断应否延迟执行该项目。

- 3 【计算分析题】资料:(1)A公司拟开发一种新的绿色食品,项目投资成本为210万元。(2)该产品的市场有较大不确定性,与政府的环保政策、社会的环保意识以及其他环保产品的竞争有关。预期该项目可以产生平均每年25万元的永续现金流量;如果消费需求量较大,经营现金流量为30万元;如果消费需求量较小,经营现金流量为20万元。(3)如果延期执行该项目,一年后则可以判断市场对该产品的需求,并必须做出弃取决策。(4)等风险项目的资金成本为10%,无风险的利率为5%。要求:(1)计算不考虑期权的项目净现值,(计算过程和结果填入下列表格);

(2)采用二叉树方法计算延迟决策的期权,并判断应否延迟执行该项目,(计算过程和结果填人下列表格)(上行概率和下行概率保留百分号后4位数)。

(2)采用二叉树方法计算延迟决策的期权,并判断应否延迟执行该项目,(计算过程和结果填人下列表格)(上行概率和下行概率保留百分号后4位数)。

- 4 【多选题】乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司企业特征和财务战略选择的表述中,正确的有()。

- A 、乙公司属于经营风险较高的企业

- B 、乙公司适合风险投资者投资

- C 、乙公司适宜进行高负债筹资

- D 、乙公司不适宜派发股利

- 5 【综合题(主观)】乙公司是一家研发新型能源的高科技公司,通过市场调研,公司制订了五年发展计划。计划到“十二五”末期,公司产值翻两番,达到300亿元的年销售额。在具体落实公司战略的方式上,公司管理层决定通过自我研发和积累,走“内部发展”之路。要求:根据上述信息对“内部发展”模式进行利弊分析。

- 6 【综合题(主观)】甲公司是一家科技开发公司,为了更长久的发展,需要时刻注意公司倒闭风险的前兆和信息,为此,公司财务部门和外聘专家开展了Z分模型的评价过程,最后计算的Z分值为2.2。 要求:简述用Z分模型预测策略和财务失败的原理和过程,并评价甲公司的风险状态。

- 7 【综合题(主观)】甲公司是一家科技开发公司,为了更长久的发展,需要时刻注意公司倒闭风险的前兆和信息,为此,公司财务部门和外聘专家开展了Z分模型的评价过程,最后计算的Z分值为2.2。要求:简述用Z分模型预测策略和财务失败的原理和过程,并评价甲公司的风险状态。

- 8 【综合题(主观)】乙公司是一家研发新型能源的高科技公司,通过市场调研,公司制订了五年发展计划。计划到“十二五”末期,公司产值翻两番,达到300亿元的年销售额。在具体落实公司战略的方式上,公司管理层决定通过自我研发和积累,走“内部发展”之路。要求:根据上述信息对“内部发展”模式进行利弊分析。

- 9 【单选题】甲公司是一家高科技研发企业,根据《企业内部控制应用指引第2号——发展战略》的要求和规范制定了非常完善的发展战略,但是在发展战略的执行过程中出现了一些问题。下列属于在发展战略实施过程中应该规范的内容的是()。

- A 、企业应当根据发展战略,制订年度工作计划,编制全面预算,将年度目标分解、落实

- B 、企业应当根据发展目标制定战略规划

- C 、企业的发展战略方案经董事会审议通过后,报经股东大(会)批准实施

- D 、企业应当在董事会下设立战略委员会,或指定相关机构负责发展战略管理工作,履行相应职责

- 10 【单选题】乙公司是一家初创期的高科技企业。乙公司管理层正在实施企业特征分析,以便选择合适的财务战略。下列各项关于乙公司特征和财务战略选择的表述中,正确的是( )。

- A 、乙公司属于经营风险较低的企业

- B 、乙公司适合风险投资者投资

- C 、乙公司适宜进行高负债筹资

- D 、乙公司适宜派发高股利

热门试题换一换

- 王某和某服装厂签订了一份服装买卖合同,双方约定:王某为买方,预先支付全部货款;服装厂为卖方,收到货款后10天内发货。合同订立后,王某支付了全部货款。付款后不久,王某因与李某存在债务纠纷逃到外地避债,下落不明,致使服装厂无法向其交货。根据合同法律制度的规定,服装厂可以采取的消灭债务关系的措施是( )。

- 下列项目中,属于土地增值税征税范围的有()。

- 对设在西部地区的内资企业,自2001年至2010年期间,减按15%的税率征收企业所得税;对在西部地区新办的交通、电力、水利、邮政等内资企业,自开始生产经营之日起,第1~2年免征企业所得税,第3~5年减半征收企业所得税。 ( )

- 人民法院在审理过程中确定了归责原则,下列有关归责原则的说法中正确的是()。

- 下列关于传统杜邦分析体系的说法中,正确的是( )。

- 计算该酒厂2016年1月委托加工业务中受托方应代收代缴的消费税。

- 下列选项关于诉讼时效期间与除斥期间区别的表述中,正确的有()。

- 假定每年3月3日付息一次,到期按面值偿还。发行价格为1000元/张,假设不考虑发行费用,计算该债券的税后资本成本;

- 张三、李四、王五、赵六成立一家特殊普通合伙制的会计师事务所(甲会计师事务所),张三、李四在执业过程中与客户串通,为客户出具了虚假的审计报告,并私下收取客户好处费 100 万元;该审计报告给投资者造成损失,法院判决甲会计师事务所赔偿500万元。下列说法中,不正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

9qyqq