-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

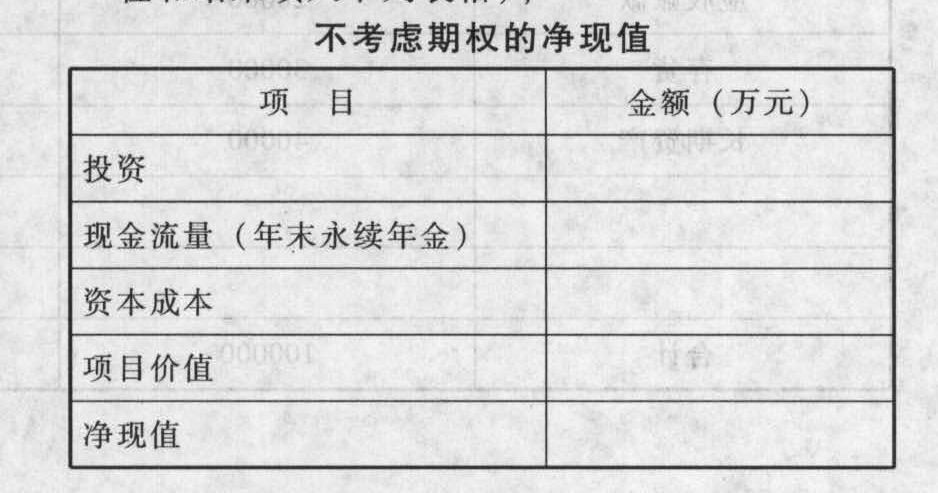

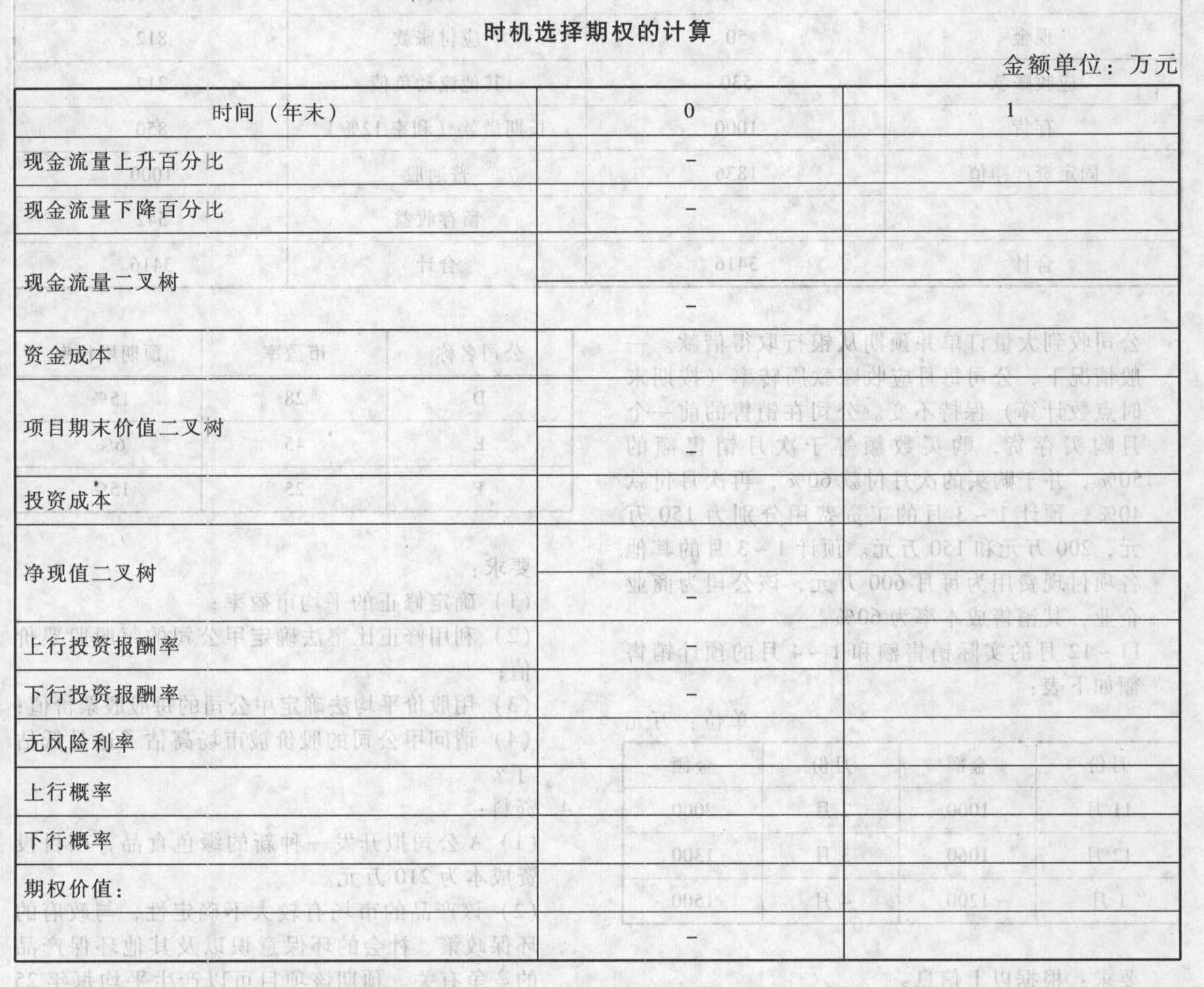

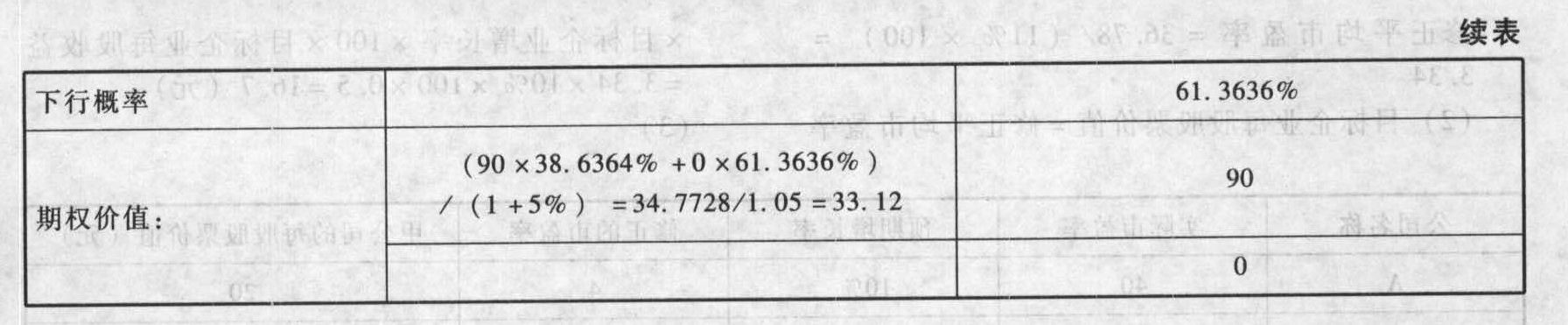

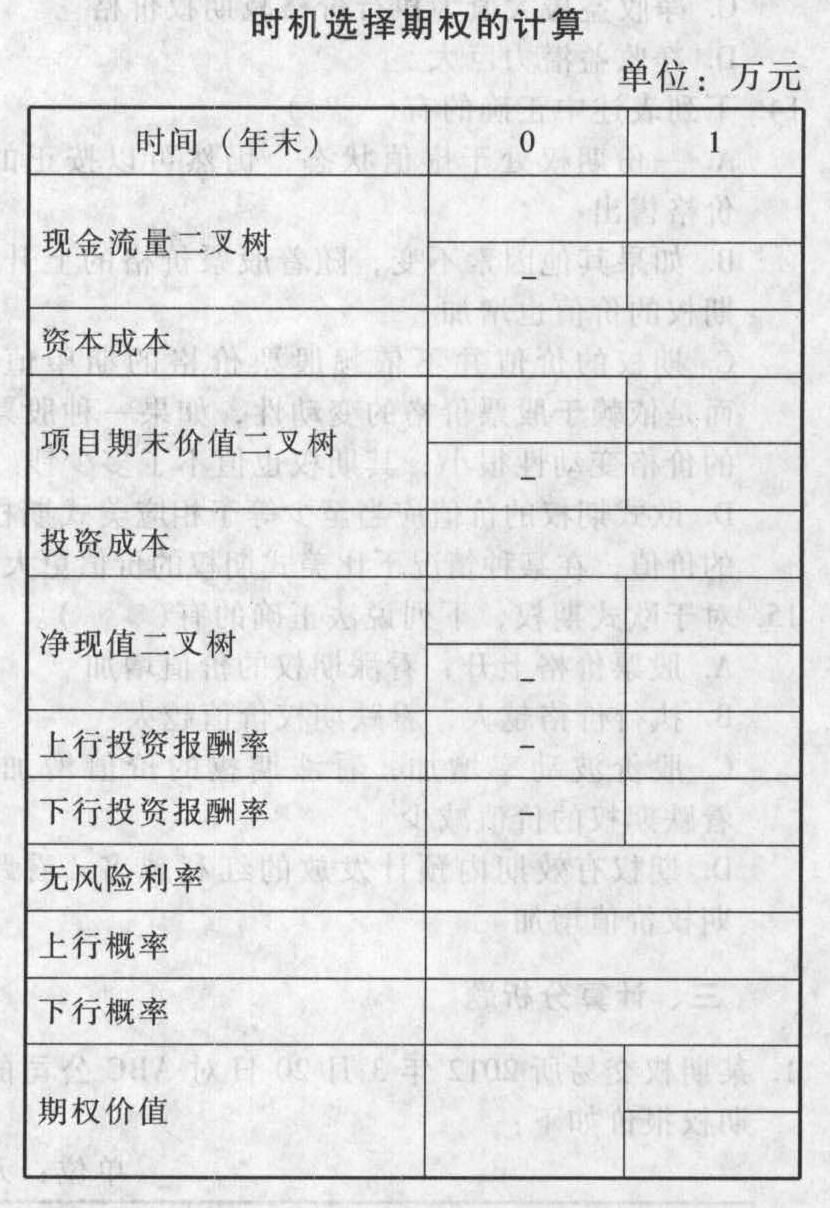

(2)采用二叉树方法计算延迟决策的期权,并判断应否延迟执行该项目,(计算过程和结果填人下列表格)(上行概率和下行概率保留百分号后4位数)。

(2)采用二叉树方法计算延迟决策的期权,并判断应否延迟执行该项目,(计算过程和结果填人下列表格)(上行概率和下行概率保留百分号后4位数)。

扫码下载亿题库

精准题库快速提分

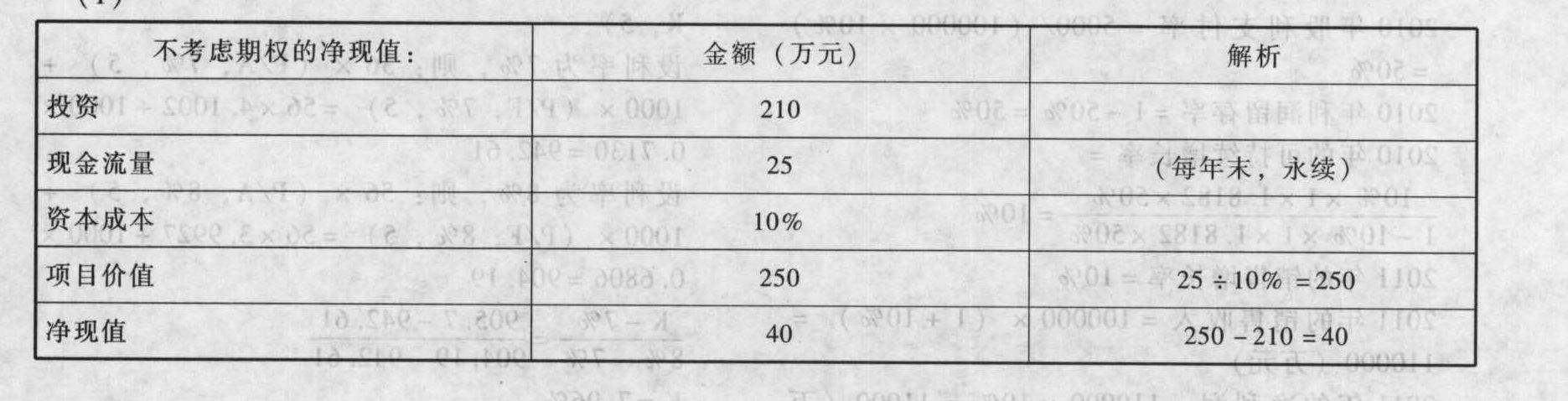

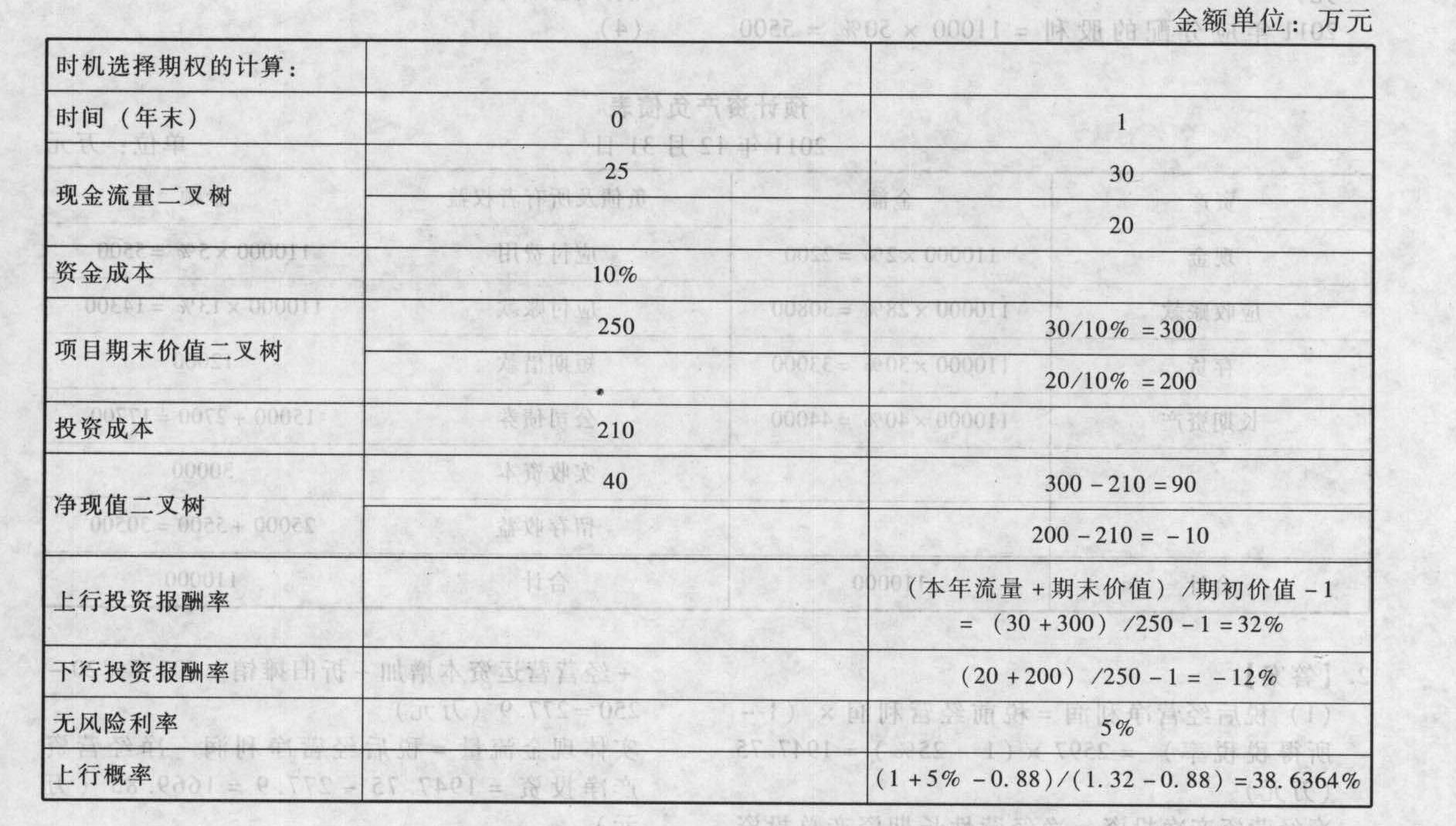

参考答案

参考答案

(1)

(2)

(3)由于期权的价值为33.12万元小于立即执行的收益(40万元),所以不应延迟。

您可能感兴趣的试题

您可能感兴趣的试题

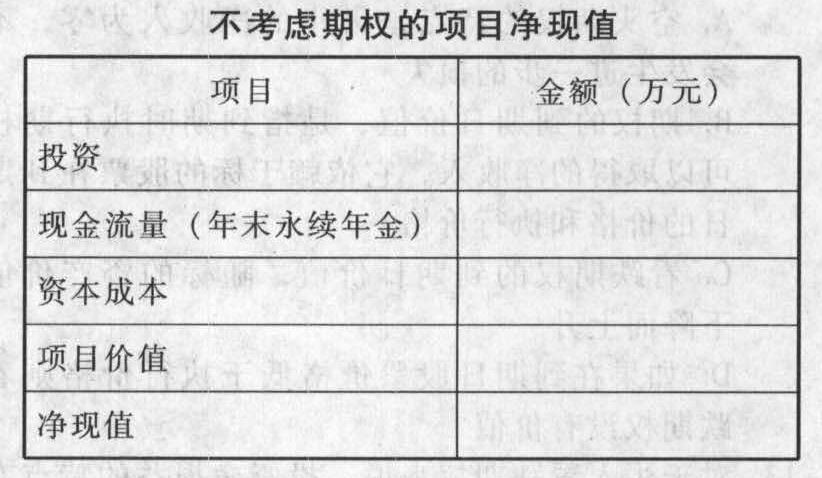

(2)采用二叉树方法计算延迟决策的期权价值(计算过程和结果填入下列表格),并判断应否延迟执行该项目。

(2)采用二叉树方法计算延迟决策的期权价值(计算过程和结果填入下列表格),并判断应否延迟执行该项目。

亿题库—让考试变得更简单

已有600万用户下载

w1ebL