- 计算分析题

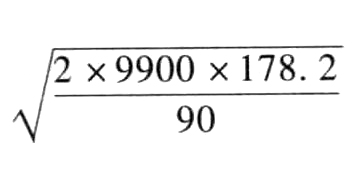

题干:甲公司是一个汽车挡风玻璃批发商,为5家汽车制造商提供挡风玻璃。该公司总经理为了降低与存货有关的总成本,请你帮助他确定最佳的采购批量。有关资料如下:(1)挡风玻璃的单位进货成本为1300元。(2)全年需求预计为9900块。(3)每次订货发出与处理订单的成本为38.2元。(4)每次订货需要支付运费68元。(5)每次收到挡风玻璃后需要验货,验货时外聘一名工程师,验货需要6小时,每小时支付工资12元。(6)为存储挡风玻璃需要租用公共仓库。仓库租金每年2800元,另外按平均存量加收每块挡风玻璃12元/年。(7)挡风玻璃为易碎品,损坏成本为年平均存货价值的1%。(8)公司的年资金成本为5%。(9)从订货至挡风玻璃到货,需要6个工作日。(10)在进行有关计算时,每年按300个工作日计算。

题目:计算经济订货量。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案经济订货量= =198(块)

=198(块)

您可能感兴趣的试题

您可能感兴趣的试题热门试题换一换

- 下列关于消费税的说法中,表述错误的有()。

- 下面有关就管理层的责任达成一致意见的说法中,错误的是( )。

- 下列公司中,应纳入甲公司合并会计报表范围的有()。

- 计算该公司国内销售环节应缴纳的增值税;

- 中外合资经营企业、中外合作经营企业的中方投资者以场地使用权作价出资的,其作价金额可以由中外双方协商确定,也可以聘请各方同意的第三方评定。()

- 2010年,中国房地产实施“房地产新政”,该措施对目前的房地产市场产生了明显的影响。房地产市场呈现出一种新的僵持格局。目前的博弈僵持状态是国家、开发商、消费者对房地产市场的理性判断与重新认识的过程。“房地产新政”对房地产企业或者是拟进入房地产开发行业的企业来说,所面临的外部环境因素是()。

- 俱乐部、协会、专业团体和小型咨询公司通常采用的企业文化类型是()。

- 在确定经济订货量时,下列表述中正确的有()。

- 如果20×2年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,已有安排20×2年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。

- 某生产企业为增值税一般纳税人,采用一般计税方法计算增值税。2017年3月购入一栋办公楼,取得对方开具的增值税专用发票,发票上注明不含税金额为6000万元,则该企业2017年购入办公楼可以抵扣的进项税额为( )。

- 计算业务(2)应缴纳的增值税、消费税额

亿题库—让考试变得更简单

已有600万用户下载

VDLLe