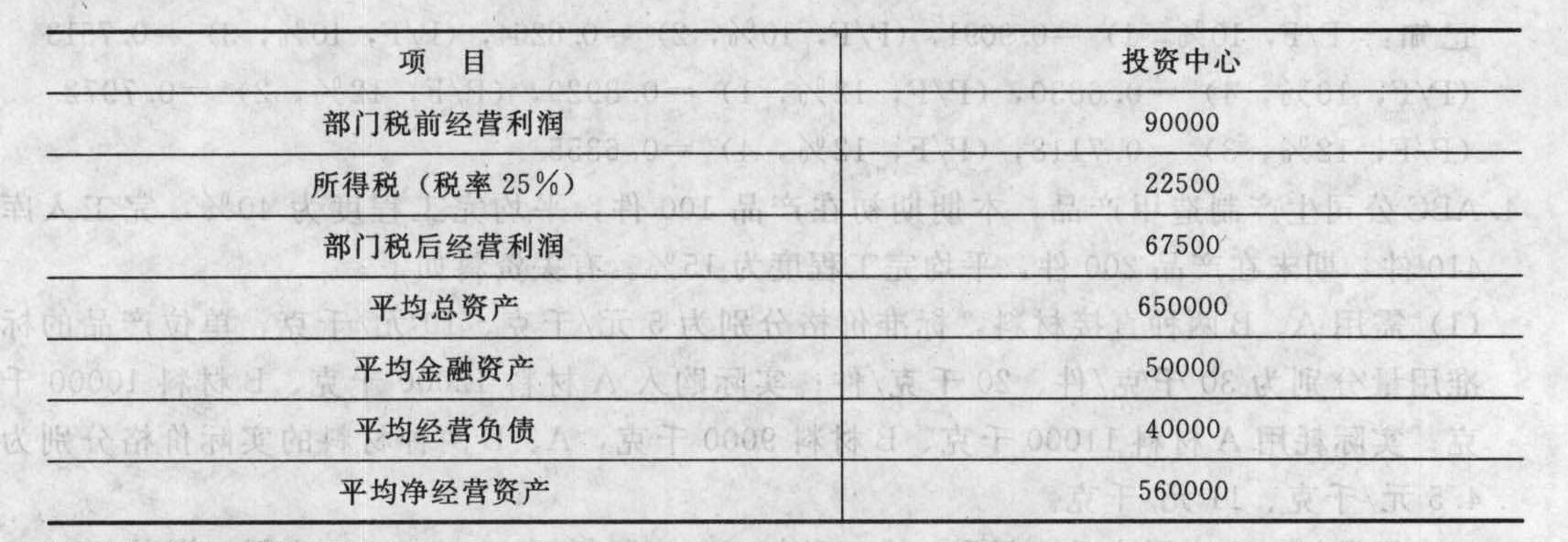

- 简答题某公司要求的投资报酬率为11%,有一个投资中心,预计2012年有关数据如下表所示(单位:元):

要求回答下列问题: (1)计算该投资中心2012年的投资报酬率; (2)假设投资中心经理面临一个投资报酬率为13%的投资机会,投资额100000元(其中净经营资产70000元),每年部门税前经营利润13000元。如果该公司采用投资报酬率作为业绩评价标准,投资中心经理是否会接受该项投资?该投资对整个企业是否有利? (3)假设投资中心有一项经营资产价值50000元(其中净经营资产40000元),每年税前获利6500元,投资报酬率为13%,如果该公司采用投资报酬率作为业绩评价标准,并且投资中心可以放弃该资产,投资中心经理是否会放弃该资产?从公司角度看,投资中心经理的行为是否有利? (4)假设投资中心要求的投资报酬率为12%,计算投资中心的剩余收益; (5)如果采用剩余收益作为部门业绩评价标准,投资中心经理是否会接受前述投资机会? (6)如果采用剩余收益作为部门业绩评价标准,投资中心经理是否会放弃前述的资产? (7)假设加权平均税后资本成本为9%,投资中心有50000元的长期性经营租赁资产,计算投资中心的经济增加值; (8)如果采用经济增加值作为部门业绩评价标准,投资中心经理是否接受前述投资项目? (9)如果采用经济增加值作为部门业绩评价标准,投资中心经理是否放弃前述的一项资产?

要求回答下列问题: (1)计算该投资中心2012年的投资报酬率; (2)假设投资中心经理面临一个投资报酬率为13%的投资机会,投资额100000元(其中净经营资产70000元),每年部门税前经营利润13000元。如果该公司采用投资报酬率作为业绩评价标准,投资中心经理是否会接受该项投资?该投资对整个企业是否有利? (3)假设投资中心有一项经营资产价值50000元(其中净经营资产40000元),每年税前获利6500元,投资报酬率为13%,如果该公司采用投资报酬率作为业绩评价标准,并且投资中心可以放弃该资产,投资中心经理是否会放弃该资产?从公司角度看,投资中心经理的行为是否有利? (4)假设投资中心要求的投资报酬率为12%,计算投资中心的剩余收益; (5)如果采用剩余收益作为部门业绩评价标准,投资中心经理是否会接受前述投资机会? (6)如果采用剩余收益作为部门业绩评价标准,投资中心经理是否会放弃前述的资产? (7)假设加权平均税后资本成本为9%,投资中心有50000元的长期性经营租赁资产,计算投资中心的经济增加值; (8)如果采用经济增加值作为部门业绩评价标准,投资中心经理是否接受前述投资项目? (9)如果采用经济增加值作为部门业绩评价标准,投资中心经理是否放弃前述的一项资产?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 (1)平均经营资产=650000-50000=600000(万元)投资报酬率=90000/600000×100%=15%

(2)接受投资后投资中心的投资报酬率=(90000+13000)/(600000+100000)×100%=14.71%由于接受该投资项目,投资中心投资报酬率下降,因此,投资中心经理不会接受该项目。由于该项目投资报酬率高于公司要求的报酬率,因此该项投资对公司有利。

(3)放弃后投资中心的投资报酬率=(90000-6500)/(600000-50000)×100%=15.18%由于放弃后投资中心投资报酬率提高,因此,投资中心经理会放弃该项资产。由于该资产报酬率13%高于公司要求的报酬率,因此放弃对公司不利。

(4)投资中心剩余收益=90000-600000×12%=18000(元)

(5)采纳后投资中心剩余收益=(90000 +13000)-(600000+100000)×12%=19000(元)由于剩余收益增加,因此,投资中心经理会接受该项目。

(6)放弃后的剩余收益=(90000-6500)=(600000-50000)×12%=17500(元)由于剩余收益减少,因此,投资中心经理不会放弃该资产。

(7)调整后的投资资本=560000+50000=610000(元)投资中心经济增加值=90000×(1-25%)-610000×9%=12600(元)

(8)接受后的经济增加值=(90000+13000)×(1-25%)-(610000+70000)×9%=16050(元)由于经济增加值提高,因此投资中心经理会接受该项目。

(9)放弃后的经济增加值=(90000-6500)×(1-25%)-(610000-40000)×9%=11325(元)由于经济增加值减少,投资中心经理不会放弃该资产。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】已知ABC公司要求的报酬率为20%,其下设的甲投资中心部门平均经营资产为200万元,剩余收益为20万元,则该中心的投资报酬率为( )。

- A 、40%

- B 、30%

- C 、20%

- D 、10%

- 2 【综合题(主观)】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 3 【单选题】当某个业务单元的投资资本报酬率小于资本成本并且可持续增长率小于销售增长率时,应当优先采用的战略是()。

- A 、提高财务杠杆

- B 、分配剩余现金

- C 、出售该业务单元

- D 、降低资本成本

- 4 【综合题(主观)】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 5 【单选题】某只股票要求的必要报酬率为15%,期望报酬率的标准差为25%,与市场投资组合报酬率的相关系数是0.2,市场投资组合要求的期望报酬率是14%,市场组合报酬率的标准差是4%,假设处于市场均衡状态,则市场风险报酬率和该股票的贝塔系数分别为( )。

- A 、4% ; 1.25

- B 、5% ; 1.75

- C 、4. 25%; 1.45

- D 、5. 25% ; 1.55

- 6 【计算分析题】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 7 【单选题】已知ABC公司要求的税前报酬率为20% ,其下设的甲投资中心平均净经营资产为200万元,剩余收益为20万元,则该中心的投资报酬率为()。

- A 、40%

- B 、30%

- C 、20%

- D 、10%

- 8 【计算分析题】假设该投资要求的必要报酬率为8.9597%,问公司是否应改变信用政策?

- 9 【计算分析题】假设投资人要求的报酬率为10%,计算股票的价值(精确到0.01元)。

- 10 【综合题(主观)】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 发生下列行为的单位和个人,应缴纳契税的是( )。

- 甲公司2016年度归属于普通股股东的净利润为1200万元,发行在外的普通股加权平均数为2000万股,当年度该普通股平均市场价格为每股5元。2016年1月1日,甲公司对外发行认股权证1000万份,行权日为2017年6月30日,每份认股权可以在行权日以3元的价格认购甲公司1股新发的股份。甲公司2016年度稀释每股收益金额是()元/股。

- 下列无法直接利用现金净流量信息计算的指标是( )。

- 根据资料二,分析康华制药中长期发展的三个阶段所属发展战略的主要实现途径。判断各个发展阶段分别属于密集型战略中的何种细分战略类型,并简要说明理由。指出在康华制药三个不同发展阶段中可能采用的组织结构类型,并简要分析理由;

- 针对上述第(1)至(6)项,逐项指出ABC会计师事务所的质量控制制度的内容是否恰当。如不恰当,简要说明理由。

- 下列各项中,属于企业在最终的战略选择可以考虑的方法的有()。

- 某大型制造企业2020年土地使用权证书载明占地面积100万平方米,其中幼儿园占地2万平方米,道路和绿化占地5万平方米,其余为生产办公用地。已知当地城镇土地使用税年税额为10元/平方米,2020年该企业应缴纳城镇土地使用税( )万元。

- 李四与银行在抵押合同中约定若李四不能清偿到期债务,抵押房屋的所有权转移给银行,是否可以按约定实施?

- 某劳务派遣公司(一般纳税人),2020年12月向用工单位收取1000万元的员工工资等支出转付,同时收取60万元的手续费(含增值税),共计1060万元,如果该公司选择差额计税,则该公司当月应纳的增值税是( )万元。

亿题库—让考试变得更简单

已有600万用户下载

yq9Xq