- 单选题已知ABC公司要求的报酬率为20%,其下设的甲投资中心部门平均经营资产为200万元,剩余收益为20万元,则该中心的投资报酬率为( )。

- A 、40%

- B 、30%

- C 、20%

- D 、10%

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

本题的主要考核点是投资报酬率的计算。由于剩余收益=部门平均经营资产×(投资报酬率-要求的报酬率),所以,投资报酬率=要求的报酬率+剩余收益/部门平均经营资产=30%。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】已知:甲公司股票必要报酬率为12%。乙公司2007年1月1日发行公司债券,每张面值1000元,票面利率8%,5年期。回答下列互不相关的问题:(1)若甲公司的股票未来三年股利为零成长,每年股利为1元/股,预计从第4年起转为正常增长,增长率为5%,则该股票的价值为多少?(2)若甲公司股票目前的股价为20元,预计未来两年股利每年增长10%,预计第1年股利为1元/股,从第3年起转为稳定增长,增长率为5%,则该股票的投资收益率为多少?(提示:介于10%和12%之间)(3)假定乙公司的债券是到期一次还本付息,单利计息。B公司2011年1月1日按每张1200元的价格购入该债券并持有到期,计算该债券的到期收益率。(4)假定乙公司的债券是每年12月31日付息一次,到期按面值偿还,必要报酬率为10%。B公司2010年1月1日打算购入该债券并持有到期,计算确定当债券价格为多少时,B公司才可以考虑购买。

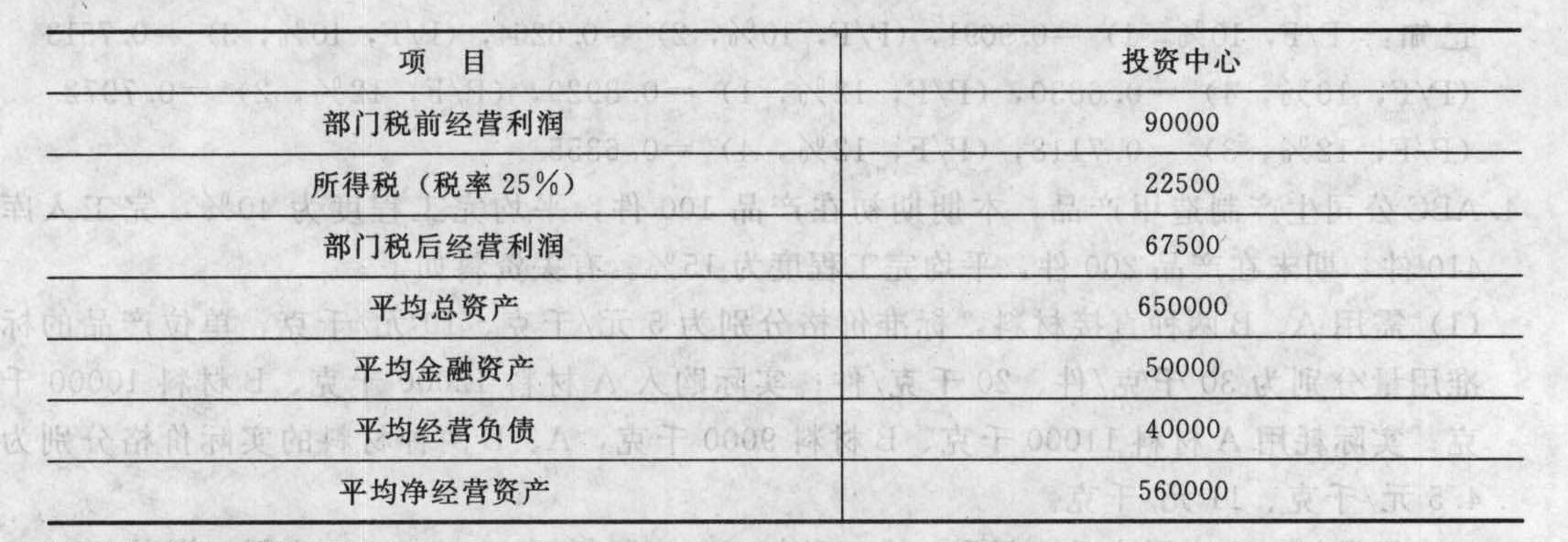

- 2 【简答题】某公司要求的投资报酬率为11%,有一个投资中心,预计2012年有关数据如下表所示(单位:元):

要求回答下列问题: (1)计算该投资中心2012年的投资报酬率; (2)假设投资中心经理面临一个投资报酬率为13%的投资机会,投资额100000元(其中净经营资产70000元),每年部门税前经营利润13000元。如果该公司采用投资报酬率作为业绩评价标准,投资中心经理是否会接受该项投资?该投资对整个企业是否有利? (3)假设投资中心有一项经营资产价值50000元(其中净经营资产40000元),每年税前获利6500元,投资报酬率为13%,如果该公司采用投资报酬率作为业绩评价标准,并且投资中心可以放弃该资产,投资中心经理是否会放弃该资产?从公司角度看,投资中心经理的行为是否有利? (4)假设投资中心要求的投资报酬率为12%,计算投资中心的剩余收益; (5)如果采用剩余收益作为部门业绩评价标准,投资中心经理是否会接受前述投资机会? (6)如果采用剩余收益作为部门业绩评价标准,投资中心经理是否会放弃前述的资产? (7)假设加权平均税后资本成本为9%,投资中心有50000元的长期性经营租赁资产,计算投资中心的经济增加值; (8)如果采用经济增加值作为部门业绩评价标准,投资中心经理是否接受前述投资项目? (9)如果采用经济增加值作为部门业绩评价标准,投资中心经理是否放弃前述的一项资产?

要求回答下列问题: (1)计算该投资中心2012年的投资报酬率; (2)假设投资中心经理面临一个投资报酬率为13%的投资机会,投资额100000元(其中净经营资产70000元),每年部门税前经营利润13000元。如果该公司采用投资报酬率作为业绩评价标准,投资中心经理是否会接受该项投资?该投资对整个企业是否有利? (3)假设投资中心有一项经营资产价值50000元(其中净经营资产40000元),每年税前获利6500元,投资报酬率为13%,如果该公司采用投资报酬率作为业绩评价标准,并且投资中心可以放弃该资产,投资中心经理是否会放弃该资产?从公司角度看,投资中心经理的行为是否有利? (4)假设投资中心要求的投资报酬率为12%,计算投资中心的剩余收益; (5)如果采用剩余收益作为部门业绩评价标准,投资中心经理是否会接受前述投资机会? (6)如果采用剩余收益作为部门业绩评价标准,投资中心经理是否会放弃前述的资产? (7)假设加权平均税后资本成本为9%,投资中心有50000元的长期性经营租赁资产,计算投资中心的经济增加值; (8)如果采用经济增加值作为部门业绩评价标准,投资中心经理是否接受前述投资项目? (9)如果采用经济增加值作为部门业绩评价标准,投资中心经理是否放弃前述的一项资产?

- 3 【多选题】已知风险组合的期望报酬率和标准离差分别为15%和20%,无风险报酬率为8%,某投资者将自有资金100万元中的20万元投资于无风险资产,其余的80万元资金全部投资于风险组合,则()。

- A 、总期望报酬率为13.6%

- B 、总标准差为16%

- C 、该组合位于M点的左侧

- D 、资本市场线斜率为0.35

- 4 【单选题】已知风险组合的期望报酬率和标准离差分别为15%和20%,无风险报酬率为8%,某投资者将自有资金100万元中的20万元投资于无风险资产,其余的80万元资金全部投资于风险组合,则下列说法中不正确的是( )。

- A 、总期望报酬率为13.6%

- B 、 总标准差为16%

- C 、 该组合位于M点的右侧

- D 、 资本市场线斜率为0.35

- 5 【单选题】 已知某股票的贝塔系数为0.45,其报酬率的标准差为30%,市场组合报酬率的标准差为20%,则该股票报酬率与市场组合报酬率之间的相关系数为( )。

- A 、 0.45

- B 、0.50

- C 、0.30

- D 、0.25

- 6 【单选题】已知ABC公司要求的税前报酬率为20% ,其下设的甲投资中心平均净经营资产为200万元,剩余收益为20万元,则该中心的投资报酬率为()。

- A 、40%

- B 、30%

- C 、20%

- D 、10%

- 7 【单选题】已知ABC公司要求的最低投资报酬率为20%,其下设的甲投资中心平均总资产为200万元,剩余收益为20万元,则该中心的投资报酬率为()。

- A 、40%

- B 、30%

- C 、20%

- D 、10%

- 8 【单选题】已知A证券报酬率的标准差为0.2,B证券报酬率的标准差为0.5,A、B两者之间报酬率的协方差是0.06,则A、B两者之间报酬率的相关系数为()。

- A 、0.1

- B 、0.2

- C 、0.25

- D 、0.6

- 9 【多选题】已知风险组合的期望报酬率和标准离差分别为15%和20%,无风险报酬率为8%,某投资者将自有资金100万元中的20万元投资于无风险资产,其余的80万元资金全部投资于风险组合,则( )。

- A 、总期望报酬率为13.6%

- B 、总标准差为16%

- C 、该组合位于M点的左侧

- D 、资本市场线斜率为0.35

- 10 【多选题】已知风险组合的期望报酬率和标准离差分别为15%和20%,无风险报酬率为8%,某投资者将自有资金100万元中的20万元投资于无风险资产,其余的80万元资金全部投资于风险组合,则( )。

- A 、总期望报酬率为13.6%

- B 、总标准差为16%

- C 、该组合位于M点的左侧

- D 、资本市场线斜率为0.35

热门试题换一换

- A公司2009年购入B公司股票用于随时对外出售,交易情况见下表: 2009年 2010年 2011年 3月6日 12月31日 2月21日 12月31日 3月16日 购入股票 公允价值(元/股) 按每股宣告发放现金股利0.3元 公允价值(元/股) 出售 数量(万股) 股票市价(元/股) - - 数量(万股) 股票市价(元/股) 处置时交易费用(万元) 100 5.0 4.5 - - 5.3 全部 5.1 5 要求:不考虑其他因素,填写下列表格,并写出相关账务处理。 2009年期末交易性金融资产 2010年期末交易性金融资产 2011年 成本 公允价值变动 期末账面价值 投资收益 公允价值变动 期末帐面价值 公允价值变动损益 投资收益 对利润总额的影响

- U会计师事务所指派A注册会计师担任项目合伙人,对X公司20 ×1年度财务报表实施审计。A注册会计师根据风险评估结果确定的针对应付账款项目的具体审计目标如下:A.应付账款明细账中没有记录属于其他应付款科目的负债业务;B.资产负债表日前后产生的应付账款均已计入正确的会计期间;C.年末尚未偿还的原材料采购款均已包含在应付账款明细账内,没有遗漏;D.所有借方余额的应付账款均通过重分类调整过入预付款项项目;E.所有借方余额的应付账款均通过重分类调整过入预付款项项目;F.以非记账本位币结算的应付账款的折算汇率是正确的。 要求:根据认定与具体审计目标的关系,指出与上述具体审计目标对应的认定类型与具体认定(例如,交易、事项的分类),并代A注册会计师确定能够实现该目标的常用审计程序(如,计算12月份主要产品的毛利率),将答案直接填入表中相应空格。

- 一般纳税人销售自产的下列( )货物,可选择按照简易办法依照3%征收率计算缴纳增值税。

- 下列制定股利分配政策应考虑的因素中,属于公司因素的有( )。

- 甲公司是一家成熟的公用企业,大量使用借款筹资。能够同时符合该公司股东和债权人期望的搭配是( )。

- 下列各项关于承租人与融资租赁有关会计处理的表述中,正确的有( )。

- 鸿正集团涉及旅游地产开发、餐饮、物流、农产品生产、医药保健、运动器械等多个行业,目前公司采取事业部制组织结构,公司希望对于多个事业部进行整合,提高总部运行效率,更好对各业务绩效进行管理,以下可行的组织结构有( )。

- 甲公司为境内注册的公司,其控股80%的乙公司注册地为英国伦敦。乙公司在选择记账本位币时,下列各项中属于应当考虑的主要因素的是( )。

- 简述发展战略的实施途径,并简要分析枫林果汁公司所采用的实施途径;

- 在办理税务注销时,对未处于税务检查状态、无欠税及罚款、已缴销增值税专用发票及税控专用设备,且符合下列情形之一的纳税人,可以采取“承诺制”容缺办理的有( )。

亿题库—让考试变得更简单

已有600万用户下载

De2gq