- 多选题甲公司为境内注册的公司,其控股80%的乙公司注册地为英国伦敦。乙公司在选择记账本位币时,下列各项中属于应当考虑的主要因素的是( )。

- A 、融资活动获得的资金以及保存从经营活动中收取款项所使用的货币

- B 、母公司的记账本位币

- C 、注册地使用的法定货币

- D 、主要影响商品销售价格以及生产商品所需人工、材料和其他费用的货币

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:A,D】

企业选定记账本位币,应当考虑下列因素:(1)该货币主要影响商品和劳务的销售价格,通常以该货币进行商品和劳务的计价和结算;(2)该货币主要影响商品和劳务所需人工、材料和其他费用,通常以该货币进行上述费用的计价和结算;(3)融资活动获得的资金以及保存从经营活动中收取款项所使用的货币。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】 甲公司为境内注册的公司,其控股80%的乙公司注册地为英国伦敦。甲公司生产产品的30%销售给乙公司,由乙公司在英国销售;同时,甲公司生产所需原材料的30%自乙公司采购。甲公司以人民币作为记账本位币,出口产品和进口原材料均以英镑结算。乙公司除了销售甲公司的产品以及向甲公司出售原材料外,在英国建有独立的生产基地,其生产的产品全部在英国销售,生产所需原材料在英国采购。 2011年3月31日,根据甲公司的战略安排,乙公司销售产品、采购原材料开始以欧元结算,2011年4月1日,乙公司变更记账本位币。 要求:根据上述资料,不考虑其他因素,回答以下问题。乙公司在选择记账本位币时,下列各项中应当考虑的主要因素是()。

- A 、纳税使用的货币

- B 、母公司的记账本位币

- C 、注册地使用的法定货币

- D 、主要影响商品销售价格以及生产商品所需人工、材料和其他费用的货币

- 2 【单选题】甲公司为境内注册的公司,其控股80%的乙公司注册地为英国伦敦。甲公司生产产品的30%销售给乙公司,由乙公司在英国销售;同时,甲公司生产所需原材料的30%自乙公司采购。甲公司以人民币作为记账本位币,出口产品和进口原材料均以英镑结算。乙公司除了销售甲公司的产品以及向甲公司出售原材料外,在英国建有独立的生产基地,其生产的产品全部在英国销售,生产所需原材料在英国采购。 2011年3月31日,根据甲公司的战略安排,乙公司销售产品、采购原材料开始以欧元结算,2011年4月1日,乙公司变更记账本位币。 要求:根据上述资料,不考虑其他因素,回答以下问题。下列关于记账本位币说法中,不正确的是( )。

- A 、企业选择人民币以外的货币作为记账本位币的,在编制财务报表时应折算为人民币

- B 、记账本位币的选择应根据企业经营所处的主要经济环境的改变而改变

- C 、只有当企业所处的主要经济环境发生重大变化时,企业才可以变更记账本位币

- D 、企业经批准变更记账本位币的,应采用变更当日的即期汇率将所有项目折算为变更后的记账本位币

- 3 【单选题】甲公司为境内注册的公司,其控股80%的乙公司注册地为英国伦敦。甲公司生产产品的30%销售给乙公司,由乙公司在英国销售;同时,甲公司生产所需原材料的30%自乙公司采购。甲公司以人民币作为记账本位币,出口产品和进口原材料均以英镑结算。乙公司除了销售甲公司的产品以及向甲公司出售原材料外,在英国建有独立的生产基地,其生产的产品全部在英国销售,生产所需原材料在英国采购。 2011年3月31日,根据甲公司的战略安排,乙公司销售产品、采购原材料开始以欧元结算,2011年4月1日,乙公司变更记账本位币。要求:根据上述资料,不考虑其他因素,回答以下问题。 下列各项关于乙公司变更记账本位币会计处理的表述中,正确的是()。

- A 、记账本位币变更日所有者权益项目按照历史汇率折算为变更后的记账本位币

- B 、记账本位币变更日资产负债项目按照当日的即期汇率折算为变更后的记账本位币

- C 、记账本位币变更当年年初至变更日的利润表项目按照交易发生日的即期汇率折算为变更后的记账本位币

- D 、记账本位币变更当年年初至变更日的现金流量表项目按照与交易发生日即期汇率近似的汇率折算为变更后的记账本位币

- 4 【单选题】甲公司为境内注册的公司,其30%收入来自于出口销售,其余收入来自于国内销售;生产产品所需原材料有30%进口,出口产品和进口原材料通常以欧元结算。2014年12月31日,甲公司应收账款余额为200万欧元,折算的人民币金额为2000万元;应付账款余额为350万欧元,折算的人民币金额为3500万元。2015年甲公司出口产品形成应收账款1000万欧元,按交易日的即期汇率折算的人民币金额为10200万元;进口原材料形成应付账款650万欧元,按交易日的即期汇率折算的人民币金额为6578万元。2015年12月31日欧元与人民币的汇率为1:10.08。甲公司拥有乙公司80%的股权。乙公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。2014年年末,甲公司应收乙公司款项1000万美元,该应收款项实质上构成对乙公司净投资的一部分,2014年12月31日折算的人民币金额为8200万元。2015年12月31日美元与人民币的汇率为1:7.8。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。(1)下列关于归属于乙公司少数股东的外币报表折算差额在甲公司合并资产负债表的列示项目中,正确的是()。

- A 、列入负债项目

- B 、列入少数股东权益项目

- C 、列入外币报表折算差额项目

- D 、列入负债和所有者权益项目之间单设的项目

- 5 【单选题】甲公司为境内注册的公司,其30%收入来自于出口销售,其余收入来自于国内销售;生产产品所需原材料有30%进口,出口产品和进口原材料通常以欧元结算。2014年12月31日,甲公司应收账款余额为200万欧元,折算的人民币金额为2000万元;应付账款余额为350万欧元,折算的人民币金额为3500万元。2015年甲公司出口产品形成应收账款1000万欧元,按交易日的即期汇率折算的人民币金额为10200万元;进口原材料形成应付账款650万欧元,按交易日的即期汇率折算的人民币金额为6578万元。2015年12月31日欧元与人民币的汇率为1:10.08。甲公司拥有乙公司80%的股权。乙公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。2014年年末,甲公司应收乙公司款项1000万美元,该应收款项实质上构成对乙公司净投资的一部分,2014年12月31日折算的人民币金额为8200万元。2015年12月31日美元与人民币的汇率为1:7.8。要求:根据上述资料,不考虑其他因素,回答下列第(1)题至第(2)题。(2)根据上述资料选定的记账本位币,甲公司2015年度因汇率变动产生的汇兑损失为()万元。

- A 、102

- B 、106

- C 、298

- D 、506

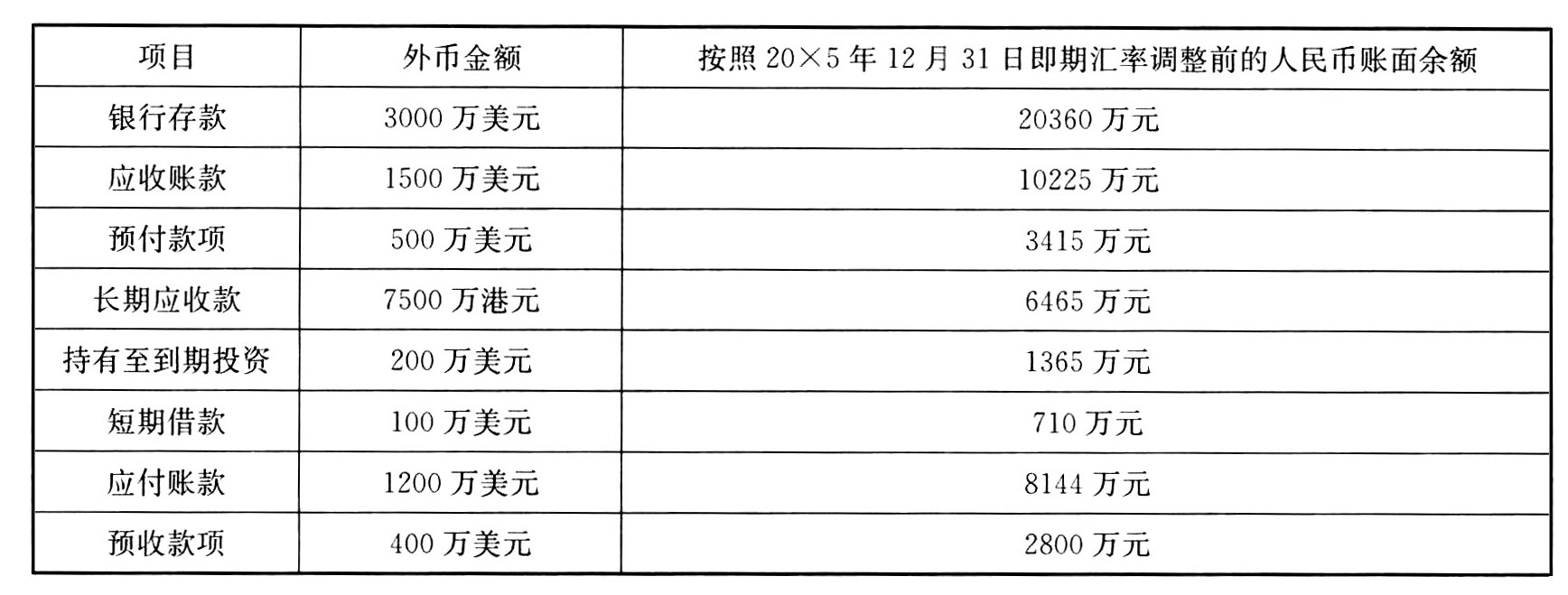

- 6 【多选题】A公司持有在境外注册的B公司80%的股权,能够对B公司的财务和经营政策实施控制。A公司以人民币为记账本位币,B公司以港币为记账本位币,发生外币交易时A公司和B公司均采用交易发生日的即期汇率进行折算。(1)20×5年10月20日,A公司以每股4美元的价格购入C公司股票100万股,支付价款400万美元,另支付交易费用1万美元。A公司将购入的上述股票作为交易性金融资产核算,当日即期汇率为1美元=6.82元人民币。20×5年12月31日,C公司股票的市价为每股5美元。(2)20×5年12月31日,除上述交易性金融资产外,A公司其他有关资产、负债项目的期末余额如下:

上述长期应收款实质上构成了A公司对B公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。20×5年12月31日,即期汇率为1美元=6.80元人民币,1港元=0.86元人民币。(3)因对B公司外币报表折算产生“外币报表折算差额”100万元。下列关于A公司在20×5年度个别财务报表中因外币货币性项目产生的汇兑损益的说法中,正确的有( )。

上述长期应收款实质上构成了A公司对B公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。20×5年12月31日,即期汇率为1美元=6.80元人民币,1港元=0.86元人民币。(3)因对B公司外币报表折算产生“外币报表折算差额”100万元。下列关于A公司在20×5年度个别财务报表中因外币货币性项目产生的汇兑损益的说法中,正确的有( )。 - A 、银行存款汇兑收益为40万元

- B 、应收账款汇兑损失为25万元

- C 、长期应收款汇兑损失为15万元

- D 、持有至到期投资汇兑损失为5万元

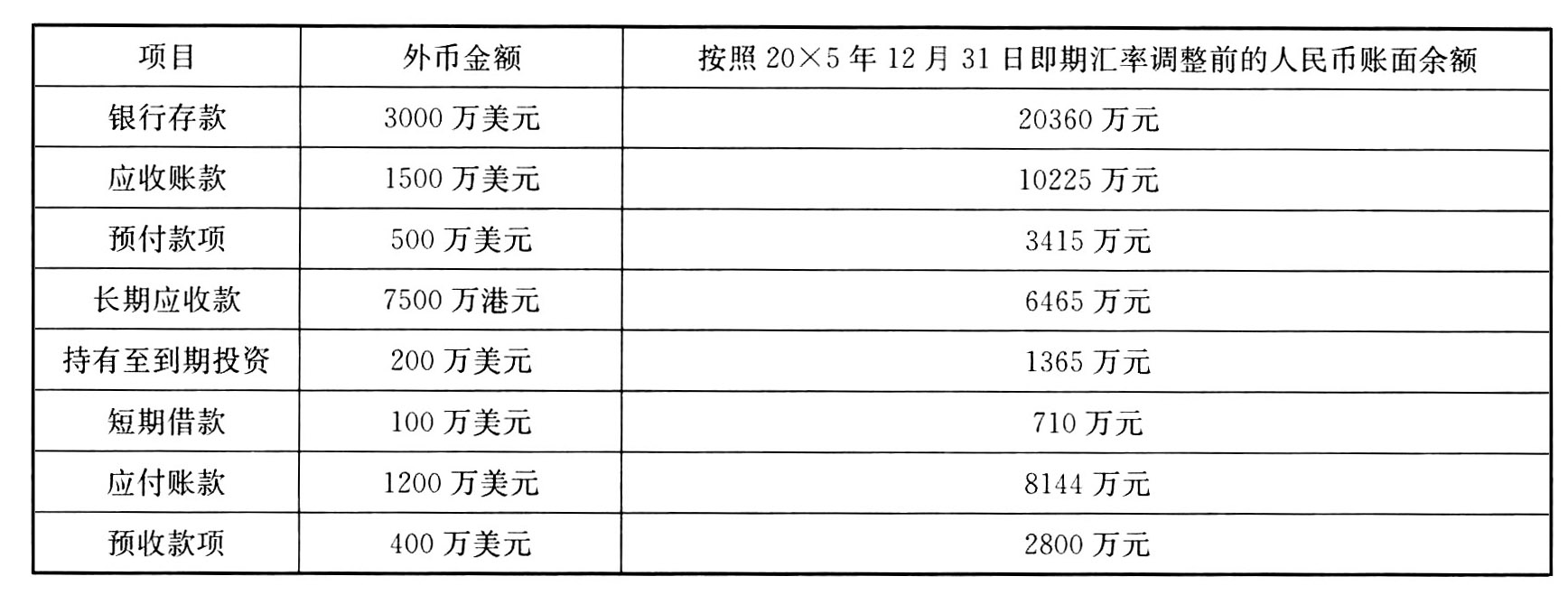

- 7 【多选题】A公司持有在境外注册的B公司80%的股权,能够对B公司的财务和经营政策实施控制。A公司以人民币为记账本位币,B公司以港币为记账本位币,发生外币交易时A公司和B公司均采用交易发生日的即期汇率进行折算。(1)20×5年10月20日,A公司以每股4美元的价格购入C公司股票100万股,支付价款400万美元,另支付交易费用1万美元。A公司将购入的上述股票作为交易性金融资产核算,当日即期汇率为1美元=6.82元人民币。20×5年12月31日,C公司股票的市价为每股5美元。(2)20×5年12月31日,除上述交易性金融资产外,A公司其他有关资产、负债项目的期末余额如下:

上述长期应收款实质上构成了A公司对B公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。20×5年12月31日,即期汇率为1美元=6.80元人民币,1港元=0.86元人民币。(3)因对B公司外币报表折算产生“外币报表折算差额”100万元。关于上述交易或事项对A公司20×5年度合并营业利润影响的表述中,正确的有( )。

上述长期应收款实质上构成了A公司对B公司境外经营的净投资,除长期应收款外,其他资产、负债均与关联方无关。20×5年12月31日,即期汇率为1美元=6.80元人民币,1港元=0.86元人民币。(3)因对B公司外币报表折算产生“外币报表折算差额”100万元。关于上述交易或事项对A公司20×5年度合并营业利润影响的表述中,正确的有( )。 - A 、个别报表产生的汇兑收益导致合并营业利润减少9万元

- B 、交易性金融资产的公允价值变动及汇率变动增加合并营业利润672万元

- C 、长期应收款产生的汇兑损失转入“其他综合收益一外币报表折算差额”时,增加合并营业利润15万元

- D 、因对B公司外币报表折算产生差额增加合并营业利润120万元

- 8 【多选题】甲公司为境内注册的公司,其30%收入来自于出口销售,其余收入来自于国内销售;生产产品所需原材料有30%进口,出口产品和进口原材料通常以欧元结算。2×16年12月31日,甲公司应收账款余额为200万欧元,折算的人民币金额为2000万元;应付账款余额为350万欧元,折算的人民币金额为3500万元。2×17年甲公司出口产品形成应收账款1000万欧元,按交易日的即期汇率折算的人民币金额为10200万元;进口原材料形成应付账款650万欧元,按交易日的即期汇率折算的人民币金额为6578万元。2×17年12月31日欧元与人民币的汇率为1:10.08。甲公司拥有乙公司80%的股权。乙公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。2×16年年末,甲公司对乙公司长期应收款1000万美元实质上构成对乙公司净投资的一部分,2×16年12月31日折算的人民币金额为8200万元。2×17年12月31日美元与人民币的汇率为1:7.8。下列项目中正确的有()。

- A 、合并资产负债表中归属于乙公司少数股东的外币报表折算差额应并人少数股东权益项目

- B 、“应收账款—欧元”账户产生的汇兑损失为104万元人民币

- C 、“应付账款—欧元”账户产生的汇兑损失为2万元人民币

- D 、“长期应收款—美元”账户产生的汇兑损失为400万元人民币

- 9 【多选题】A公司持有在境外注册的B公司80%的股权,能够对B公司实施控制。 A公司以人民币为记账本位币,B公司以港币为记账本位币,A公司与B公司发生如下外币交易;(1)20X4年12月31日,A公司长期应收款余额为7500万港元,按照当日汇率调整前的人民币账面余额为6465万元。该长期应收款实质上构成了A公司对B公司境外经营的净投资。20X4年12月31日,即期汇率为1港元=0.86元人民币。(2)因对B公司外币报表折算产生外币报表折算差额100万元。假定A公司和B公司均采用交易日的即期汇率进行折算。关于上述交易或事项对A公司20X4年度合并营业利润的影响,正确的有( )。

- A 、长期应收款产生的汇兑损益增加合并营业利润15万元

- B 、长期应收款产生的汇兑损益转入其他综合收益时,增加合并营业利润15万元

- C 、因对B公司外币报表折算产生差额增加合并营业利润120万元

- D 、因对B公司外币报表折算产生差额不影响合并营业利润

- 10 【多选题】M公司为境内注册的公司,其30%收入来自于出口销售,其余收入来自于国内销售;生产产品所需原材料有30%进口,出口产品和进口原材料通常以欧元结算。2×15年12月31日,M公司应收账款余额为200万欧元,折算的人民币金额为2000万元;应付账款余额为350万欧元,折算的人民币金额为3500万元。2×16年M公司出口产品形成应收账款1000万欧元,按交易日的即期汇率折算的人民币金额为10200万元;进口原材料形成应付账款650万欧元,按交易日的即期汇率折算的人民币金额为6578万元。2×16年12月31日欧元与人民币的汇率为1欧元=10.08元人民币。M公司拥有N公司80%的股权。N公司在美国注册,在美国生产产品并全部在当地销售,生产所需原材料直接在美国采购。2×15年年末,M公司应收N公司款项1000万美元,该应收款项实质上构成对N公司净投资的一部分,2×15年12月31日折算的人民币金额为8200万元。2×16年12月31日美元与人民币的汇率为1美元=7.8元人民币。下列项目中正确的有( )。

- A 、归属于N公司少数股东的外币报表折算差额应并入少数股东权益项目

- B 、“应收账款—欧元”账户产生的汇兑损失为104万元人民币

- C 、“应付账款—欧元”账户产生的汇兑损失为2万元人民币

- D 、“长期应收款—美元”账户产生的汇兑损失为400万元人民币

热门试题换一换

- 甲对乙享有10万元的合同债权,该债权具有可转让性,甲将其债权转让给丙。根据合同法律制度的规定,下列表述中,正确的是( )。

- 甲乙签订一设备买卖合同,合同规定,甲在2011年1月1日交付,乙在2011年2月1日付款,合同没有约定交付地点,而且该设备是需要运输的,甲在2011年1月1日交付,并将该设备交付给第一承运人,对于该标的物损毁灭失的风险,以下说法中正确的是( )。

- 某工程的总承包人乙公司经发包人甲公司同意,将自己承包的部分建设工程分包给丙公司。因丙公司完成的工程质量出现问题,给甲公司造成200万元的经济损失。根据合同法律制度的规定,下列选项中,正确的是( )。

- 该厂进口环节应纳的关税和增值税;

- 如果进口货物的运费无法确定或未实际发生,海关应当按照该货物进口同期运输行业公布的运费率(额)计算运费;按照( )总额的3‰ 计算保险费。

- 甲公司正在考虑实施差异化战略。下列选项中,属于实施差异化战略可能面对的风险有( )

- ABC会计师事务所审计甲公司2015年财务报表, 2016年3月1日为审计报告日,2016年3月6日为财务报表报出日。2016年3月3日注册会计师知悉2015年12月的未决诉讼已经判决,应调整2015年度财务报表,与甲公司管理层讨论,但是其拒绝修改财务报表。注册会计师的下列做法中正确的有( )。

- 根据票据法律制度的规定,下列各项中,属于汇票上的绝对必要记载事项的有( )。

- 根据涉外经济法律制度的规定,下列关于特别提款权的表述中,不正确的有( )。

- 甲企业抓住国家出台的有利政策,加上自己较强的研发能力,迅速进入行业的前列。以上资料不涉及到了SWOT分析的( )。

亿题库—让考试变得更简单

已有600万用户下载

1gOPe