- 综合题(主观)

题干:ABC公司是一个商业企业。现行的信用政策是40天内全额付款,赊销额平均占销售额的75%,其余部分为立即付现购买。目前的应收账款周转天数为45天(假设一年为360天,根据赊销额和应收账款期末余额计算,下同)。总经理今年1月初提出,将信用政策改为50天内全额付款,改变信用政策后,预期总销售额可增长20%,赊销比例增加到90%,其余部分为立即付现购买。预计应收账款周转天数延长到60天。改变信用政策预计不会影响存货周转率(按存货期末金额计算)和销售成本率(目前销货成本占销售额的70%),工资由目前的每年200万元,增加到380万元。假设除工资以外不存在其他固定费用。上年末的资产负债表如下:[1479201704221-image/1121.jpg]

题目:假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

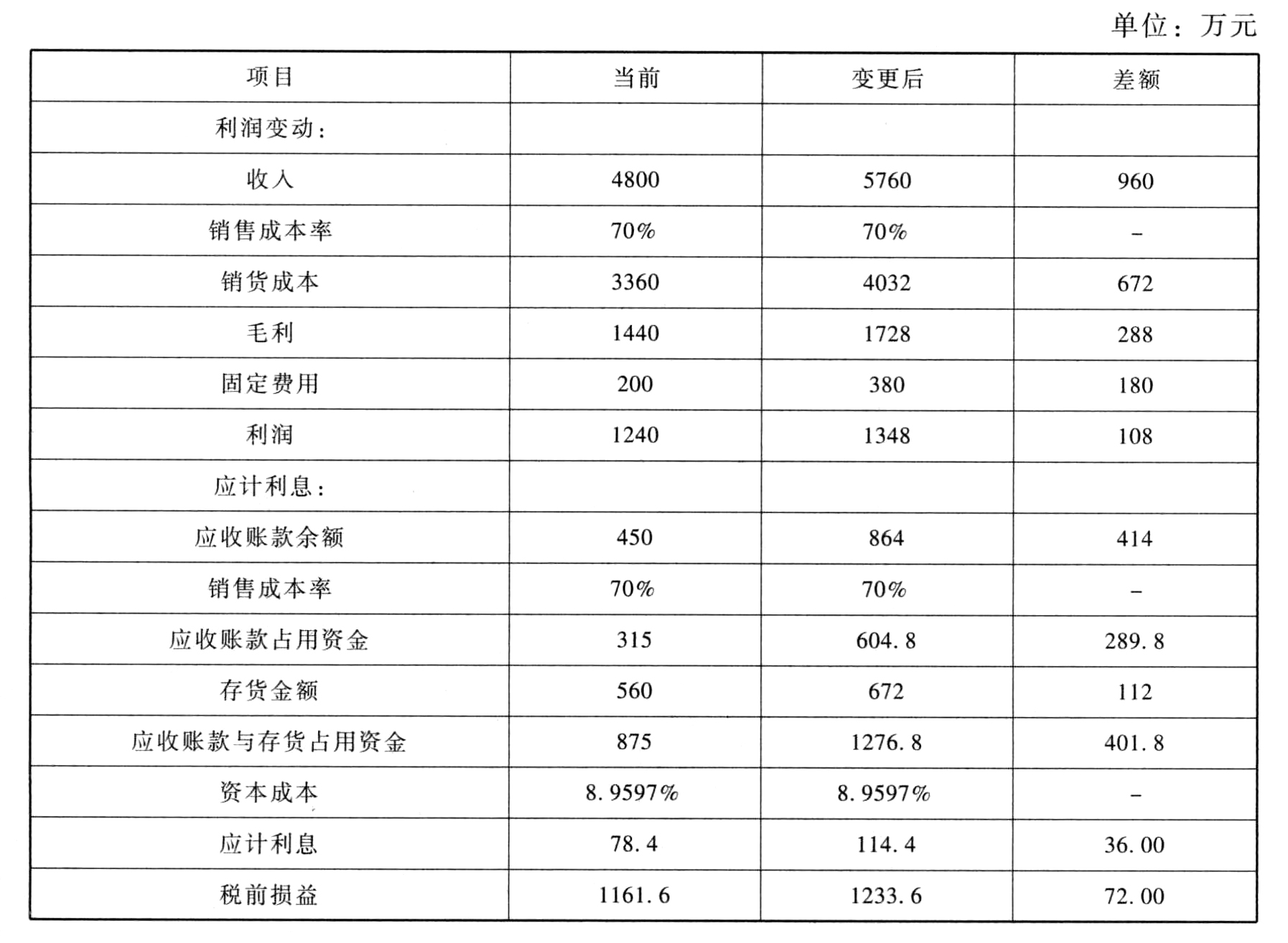

(1)现应收账款周转天数为45天

现应收账款周转率=360/45=8(次)

现赊销收入=应收账款周转率×应收账款余额=8×450=3600(万元)

现信用政策年销售收入=赊销收入÷赊销百分比=3600÷75%=4800(万元)

改变信用政策后年销售收入=4800×(1+20%)=5760(万元)

现信用政策毛利=4800×(1-70%)=1440(万元)

改变信用政策后毛利=5760×(1-70%)=1728(万元)

毛利增加=1728-1440=288(万元)

(2)固定成本增加=380-200=180(万元)

(3)利润增加=288-180=108(万元)

(4)新应收账款余额=日赊销额×平均

收现期=(5760×90%)÷360×60=864(万元)

应收账款余额增加=864-450=414(万元)

(5)应收账款占用资金增加=414×70%=289.8(万元)(6)存货周转率=销售成本/存货余额=4800×70%/560=6(次)

新存货余额=新销售成本/存货周转率=5760×70%/6=672(万元)

存货增加=672-560=112(万元)

(7)应计利息增加=(289.8+112)×8.9597%=36(万元)

(8)税前损益增加额=108-36=72(万元)

因此,应当改变信用政策。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 2 【综合题(主观)】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 3 【计算分析题】假设发行时的必要报酬率为8%,分别计算A、B债券的价值;

- 4 【计算分析题】假设该投资要求的必要报酬率为8.9597%,问公司应否改变信用政策?

- 5 【计算分析题】假设投资人要求的报酬率为10%,计算股票的价值(精确到0.01元)。

- 6 【计算分析题】假设该投资要求的必要报酬率为8.9597%,问公司是否应改变信用政策?

- 7 【计算分析题】假设投资人要求的报酬率为10%,计算股票的价值(精确到0.01元)。

- 8 【计算分析题】假设投资的必要报酬率为10%,计算股票的价值(精确到0.01元);

- 9 【计算分析题】假设投资的必要报酬率为10%,计算股票的价值(精确到0.01元);

- 10 【计算分析题】假设投资的必要报酬率为10%,计算股票的价值(精确到0.01元);

热门试题换一换

- 甲与乙订立买卖茶叶的合同,合同约定,甲于2010年10月7日发货,乙收到货物后10日内付款。乙收到货物后,经检验,发现货物与封存的样品差异巨大,乙方拒绝支付款项。根据合同法律制度的规定,乙的行为是( )。

- 在下列审计程序中,最有助于注册会计师识别对持续经营能力产生重大疑虑的事项和情况的是()。

- 分配作业成本;

- 注册会计师拟实施的以下审计程序中,可以应对存货的计价和分摊认定的重大错报风险的有( )。

- 下述关于流程管理与信息系统表述错误的是( )。

- 根据票据法律制度的规定,下列关于票据质押背书的表述中,正确的有( )。

- 在报告期末,企业应当将其他长期职工福利产生的职工薪酬成本确认为三个组成部分,这三个组成部分包括( )。

- 关于前任注册会计师和后任注册会计师沟通,以下说法中,错误的有()。

- A公司拒不提交相关材料,人民法院可对其采取何种处罚措施?

亿题库—让考试变得更简单

已有600万用户下载

Pajjq