- 计算分析题

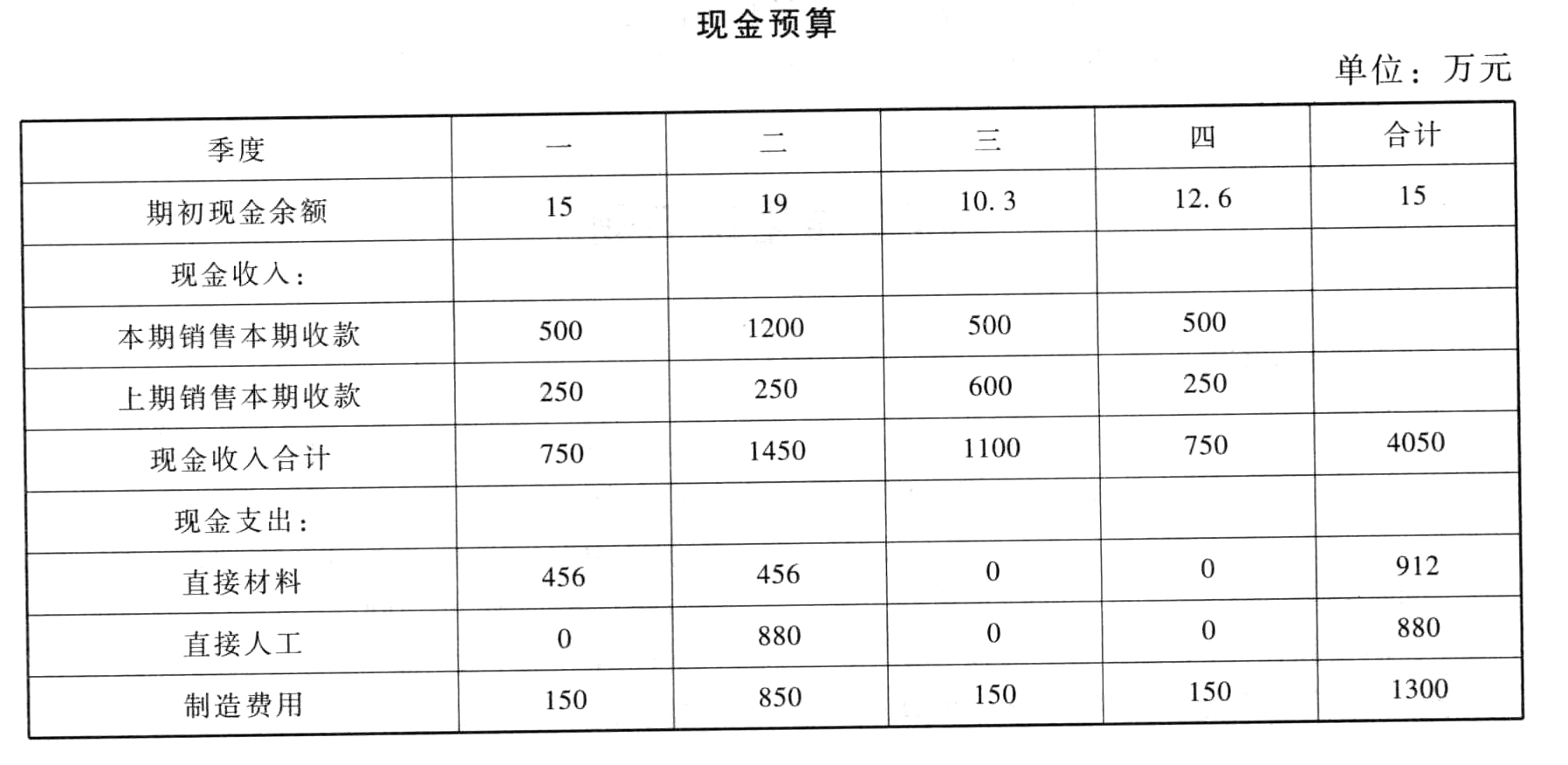

题干:甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下:(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。(5)直接人工费用预计发生880万元,于第二季度支付。(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。(7)每季度发生并支付销售和管理费用100万元。(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的倍数。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

题目:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。 【考点分析】本题的考点是现金预算的编制。

【考点分析】本题的考点是现金预算的编制。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

解析:

解析:

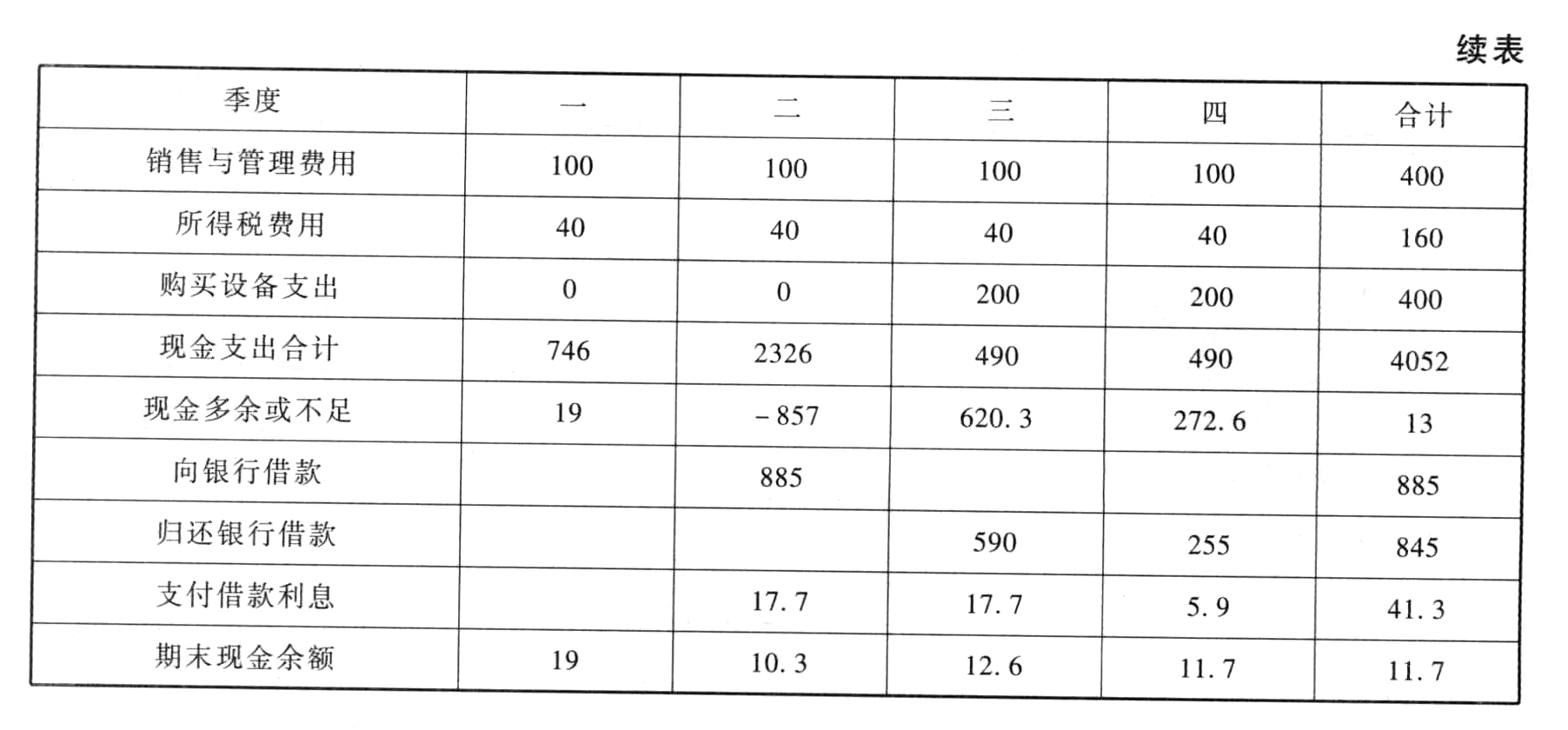

二季度:余缺额+借款-借款利息=期末余额-857+借款-借款×8%/4≥10借款≥884.69,取5万整数倍:885万元

三季度:余缺额-还款-借款利息≥10620.3-还款-885×2%≥10还款≤592.6,取5万整数倍:590万元

四季度:余缺额-还款-借款利息≥10272.6-还款-(885-590)×2%≥10还款≤256.7,取5万整数倍:255万元

全年现金多余或不足=期初现金余额+本年现金收入合计-本年现金支出合计=15+4050-4052=13(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。【考点分析】本题的考点是现金预算的编制。

- 2 【计算题】 请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

- 3 【计算分析题】根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

- 4 【计算分析题】根据上述资料,编制A公司20×8年年末相关的会计分录。

- 5 【综合题(主观)】根据上述资料,编制与A公司20X7年度合并资产负债表和合并利润表相关的调整分录和抵消分录。

- 6 【计算分析题】根据上述资料,编制公司 2019 年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

- 7 【综合题(主观)】根据上述资料,编制与甲公司20×7年度合并资产负债表和合并利润表相关的调整分录和抵销分录。

- 8 【计算分析题】根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

- 9 【计算分析题】根据上述资料,编制帮考公司在2019年度的会计分录。

- 10 【计算分析题】 请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

热门试题换一换

- 与该项无形资产有关的业务对2014年甲公司利润总额的影响金额是()万元。

- 下列有关职业道德规范的说法中正确的有( )。

- 按照《企业内部控制评价指引》的要求,内部控制评价的程序包括( )。

- 针对资料一(1)至(2)项,假定不考虑其他条件,请逐项判断上述控制在设计上是否存在缺陷。如果存在缺陷,请分别予以指出,并简要说明理由,提出改进建议。请将答案直接填入相应表格内。

- 因为其业务的性质和经营规模发生重大变化,所以如果继续接受委托,需要对原审计业务约定书进行修订。那在连续审计情况下,还有哪些情况会使得注册会计师应当考虑对审计业务约定条款作出修改以及提醒被审计单位注意现有的条款?

- 下列参与审计业务的人员中,不属于注册会计师的专家的是( )。

- 下列关于特殊的普通合伙企业的说法中,正确的有( )。

- 根据票据法律制度的规定,下列各项中,属于绝对必要记载事项的是()。

- 下列关于成本计算分步法的表述中,不正确的有()。

- 甲公司以公允价值对投资性房地产进行后续计量。甲公司2×17年度与投资性房地产有关的交易或事项如下:(1)出租厂房2×17年末的公允价值为1650万元,该厂房上年末的账面价值为1700万元;(2)2×17年1月1日,将原拟自用的商品房改为出租,转换日的公允价值小于其账面价值80万元;(3)2×17年1月1日,将原自用乙办公楼改为出租,转换日的公允价值大于账面价值600万元;(4)收到出租丙办公楼2×17年4月至12月的租金540万元。按照租赁协议的约定,丙办公楼的租赁期自2×17年1月1日起至2×17年12月31日止,2×17年1月至3月免收租金。不考虑其他因素,下列各项关于甲公司与投资性房地产相关会计处理的表述中,正确的有()。

亿题库—让考试变得更简单

已有600万用户下载

yW44b