- 计算分析题

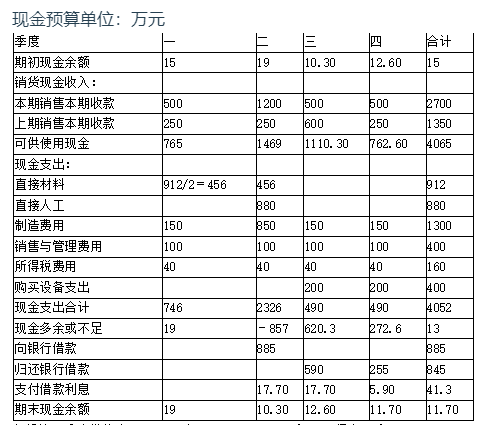

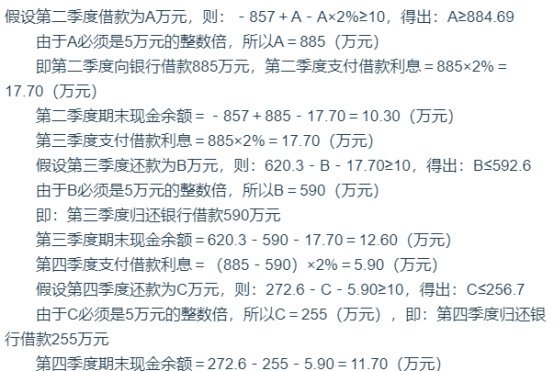

题干:甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下∶(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。(2)每季度的销售收入预计如下∶第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。(5)直接人工费用预计发生880万元,于第二季度支付。(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现.制造费用均在发生的季度支付。(7)每季度发生并支付销售和管理费用100万元。(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的倍数。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度未发生。

题目: 请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。 - A 、null

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:null】

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

【考点分析】本题的考点是现金预算的编制。

【考点分析】本题的考点是现金预算的编制。

- 2 【计算分析题】请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。【考点分析】本题的考点是现金预算的编制。

- 3 【计算题】 请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

- 4 【计算分析题】根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

- 5 【计算分析题】根据上述资料,编制A公司20×8年年末相关的会计分录。

- 6 【综合题(主观)】根据上述资料,编制与A公司20X7年度合并资产负债表和合并利润表相关的调整分录和抵消分录。

- 7 【计算分析题】根据上述资料,编制公司 2019 年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

- 8 【计算分析题】根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

- 9 【综合题(主观)】根据上述资料,编制甲公司20×7年度及20×8年度与利润分配相关的会计分录。

- 10 【计算分析题】根据上述资料,编制帮考公司在2019年度的会计分录。

热门试题换一换

- 下列各项关于A公司2011年第二季度的有关账务处理的表述中,不正确的是()。

- 以下关于税法与其他法律的关系的说法不正确的是( )。

- 某房地产开发公司取得一处建设用地的使用权后,对于该使用权可以行使的权利有( )。

- 某破产企业的债权人有9人,债权总额为3000万元。其中有2位债权人的债权900万元由破产企业的财产作担保,债权人未声明放弃优先受偿权。在讨论和解协议时,如果全体债权人都出席了会议,下列情形可能通过决议的是( )。

- 如果董事会和监事会不仅抵制注册会计师的沟通,而且在出现意见分歧时以解聘注册会计师相威胁,在这种情况下,注册会计师可能需要与( )进行沟通。

- 如果该看涨期权的现行价格为2.5元,请根据套利原理,构建一个投资组合进行套利。

- F公司能否向G公司行使票据上的追索权?并说明理由。

- 甲企业2019年1月因无力偿还乙企业已到期的债务3000万元,经双方协商甲企业同意以自有房产偿还债务。该房产的原值5000万元,净值2000万元,评估现值9000万元。乙企业支付了差价款6000万元,双方办理了产权过户手续。契税税率是3%,则乙企业应缴契税( )。

- 根据(1)计算外部融资销售增长比。

亿题库—让考试变得更简单

已有600万用户下载

lQAx9