- 计算分析题

题干:A公司为上市公司,其20×8年发生的对外投资业务资料如下:(1)A公司20×8年1月1日购入150万份B公司于当日公开发行的3年期的到期一次还本付息的债券,款项已用银行存款支付,该债券每份面值100元,实际支付价款为16100万元,另支付交易费用97.3万元,票面利率为6%。A公司每年年末计提利息。A公司管理该金融资产的业务模式是以收取合同现金流量为目标,除本金和利息外,不存在其他现金流量。(2)20×8年4月1日购入C公司当日发行的一笔债券,面值总额为2000万元,期限为5年,票面年利率为6%,每年3月31日付息,到期归还最后一期本息。甲公司支付购买价款1800万元,另支付交易费用50万元。A公司于每年年末及付息日计提利息。A公司管理该金融资产的业务模式,既不是以收取合同现金流量为目标,也不是以收取合同现金流量同时也可能出售金融资产来实现其目标。年末,该债券在二级市场上的交易价格为2000万元(不含利息)。(3)20×9年,由于B公司违反证券交易法规规定,导致其被责令停改,B公司的信用风险增强。A公司预计其收回B公司债券的现金流量低于应收取的合同现金流量,其预计现金流量的现值为15200万元。(4)其他资料:(P/F,3%,3)=0.9151;(P/A,3%,3)=2.8286。假定不考虑其他因素。

题目:根据上述资料,编制A公司20×8年年末相关的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案A公司对B公司债券投资应确认的投资收益=16197.3×3%=485.92(万元)

应计提的票面利息=15000×6%=900(万元)

利息调整的摊销=900-485.92=414.08(万元)

借:债权投资——应计利息 900

贷:投资收益 485.92

债权投资——利息调整 414.08

A公司对C公司债券投资应确认的实际利息=2000×6%×9/12=90(万元)

应确认的公允价值变动=2000-1800=200(万元)

借:应收利息 90

贷:投资收益 90

借:交易性金融资产——公允价值变动 200

贷:公允价值变动损益 200

您可能感兴趣的试题

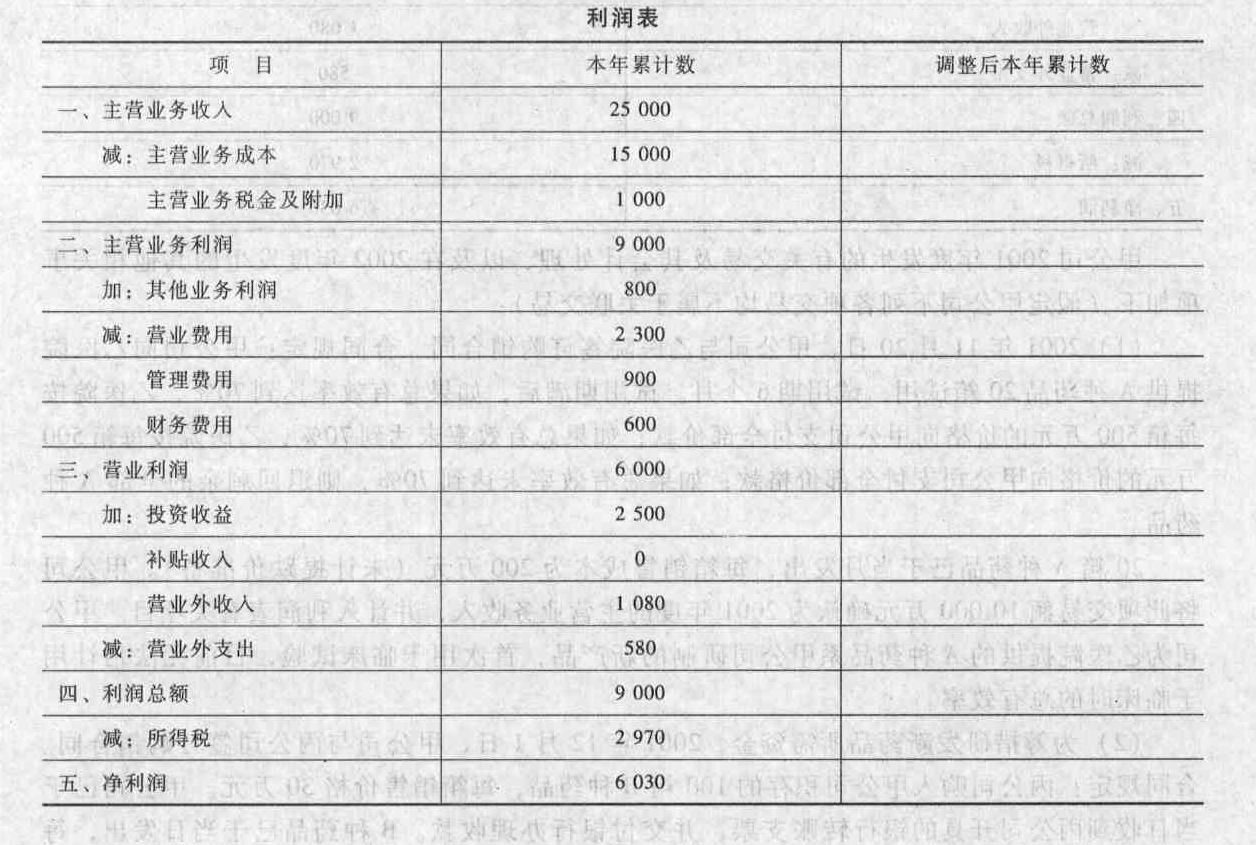

您可能感兴趣的试题- 1 【综合题(主观)】根据上述资料,重新编制甲公司对外报出的2001年度的利润表。请将结果填入给定的利润表中(假定除所得税以外,不调整其他相关税费)。

- 2 【综合题(主观)】根据上述资料,编制甲公司2016年与子公司内部交易有关的抵消分录并编制2016年甲公司与乙公司投资业务有关的合并抵消分录(抵消分录不考虑内部交易对净利润的调整)。

- 3 【综合题(主观)】根据上述资料,编制甲公司2015年与该销售业务相关的会计分录。

- 4 【计算分析题】要求:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

- 5 【综合题(主观)】根据上述资料,编制与A公司20X7年度合并资产负债表和合并利润表相关的调整分录和抵消分录。

- 6 【计算分析题】根据上述资料,编制公司 2019 年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

- 7 【综合题(主观)】根据上述资料,编制与甲公司20×7年度合并资产负债表和合并利润表相关的调整分录和抵销分录。

- 8 【综合题(主观)】根据上述资料,编制甲公司20×7年度及20×8年度与利润分配相关的会计分录。

- 9 【计算分析题】根据上述资料,编制帮考公司在2019年度的会计分录。

- 10 【计算分析题】 请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

热门试题换一换

- 企业提供的会计信息应有助于财务会计报告使用者对企业过去、现在或者未来的情况作出评价或者预测,这体现了会计核算质量要求的是( )。

- 若注册会计师无法实施重要存货实地观察盘点程序,且又无可依赖的替代程序,则注册会计师可能发表( )。

- 根据现行税法规定,下列所得可以免征个人所得税的有( )。

- 下列有关中外合资经营企业与中外合作经营企业共同特点的表述中,符合外商投资企业法律制度规定的是( )。

- 对资料五(1)至(5),请分别判断是否需要提出审计处理建议?若需提出审计调整建议,请直接列示审计调整分录(编制审计调整分录时不考虑流转税、费以及损益结转,也不考虑对所得税及利润分配的影响)。

- 计算该公司应缴纳的增值税、城建税、教育费附加及地方教育附加;

- 计算全年工资和奖金应缴纳的个人所得税。

- 2017年3月,公务员刘某因机构调整、健康状况以及30年工龄等因素,符合提前退休的条件,提前15个月退休。刘某当月领取最后一个月任职工资收入3400元,取得按照统一标准发放的一次性补偿60000元,则刘某当月应纳个人所得税()元。

- 2×16年度,甲公司涉及现金流量的交易或事项如下:(1)收到联营企业分派的现金股利250万元;(2)收到上年度销售商品价款500万元;(3)收到发行债券的现金5 000万元;(4)收到增发股票的现金10000万元;(5)支付购买固定资产的现金2 500万元;(6)支付经营租赁设备租金700万元;(7)支付以前年度融资租赁设备款1 500万元;(8)支付研究开发费用5000万元,其中予以资本化的金额为2 000万元。下列各项关于甲公司现金流量列报的表述中,正确的是( )。

- 下列商品中,目前属于消费税征税范围的有( )。

亿题库—让考试变得更简单

已有600万用户下载

VAZBY