-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

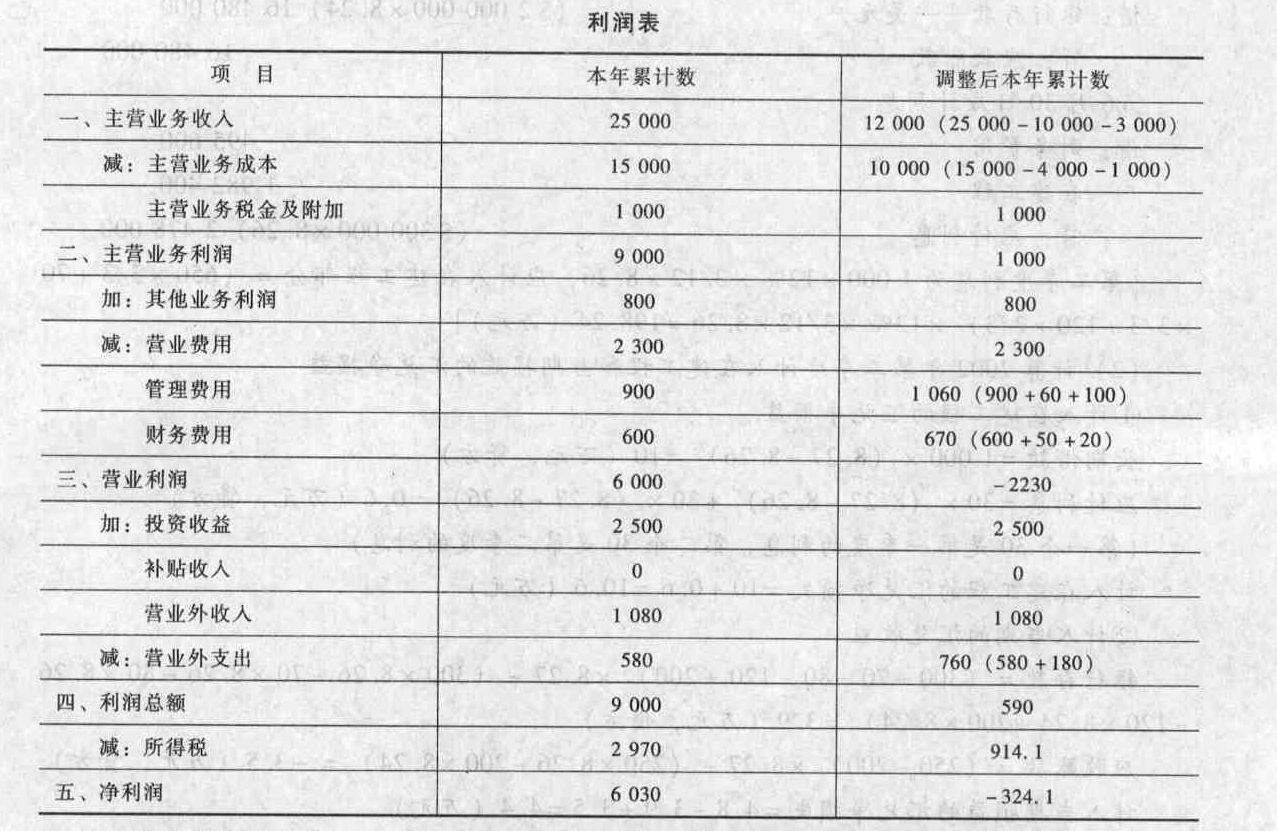

分析:第(1)项应减少收入10 000万元,减少成本4 000万元;

第(2)项减少收入3 000,减少成本1 000,因每箱回购价大于销售价100×(35-30)=500(万元),应在销售至回购期间内摊销,2001年12月应摊500÷10=50(万元),即2001年应摊50计入财务费用;

第(3)项应计入管理费用;

第(4)项中,达到预定可使用状态后的20万元利息计入财务费用,补提7-12月折旧为1 200÷10÷2=60(万元)计入管理费用;

第(5)项预计负债(160+200)÷2=180(万元)计入营业外支出。

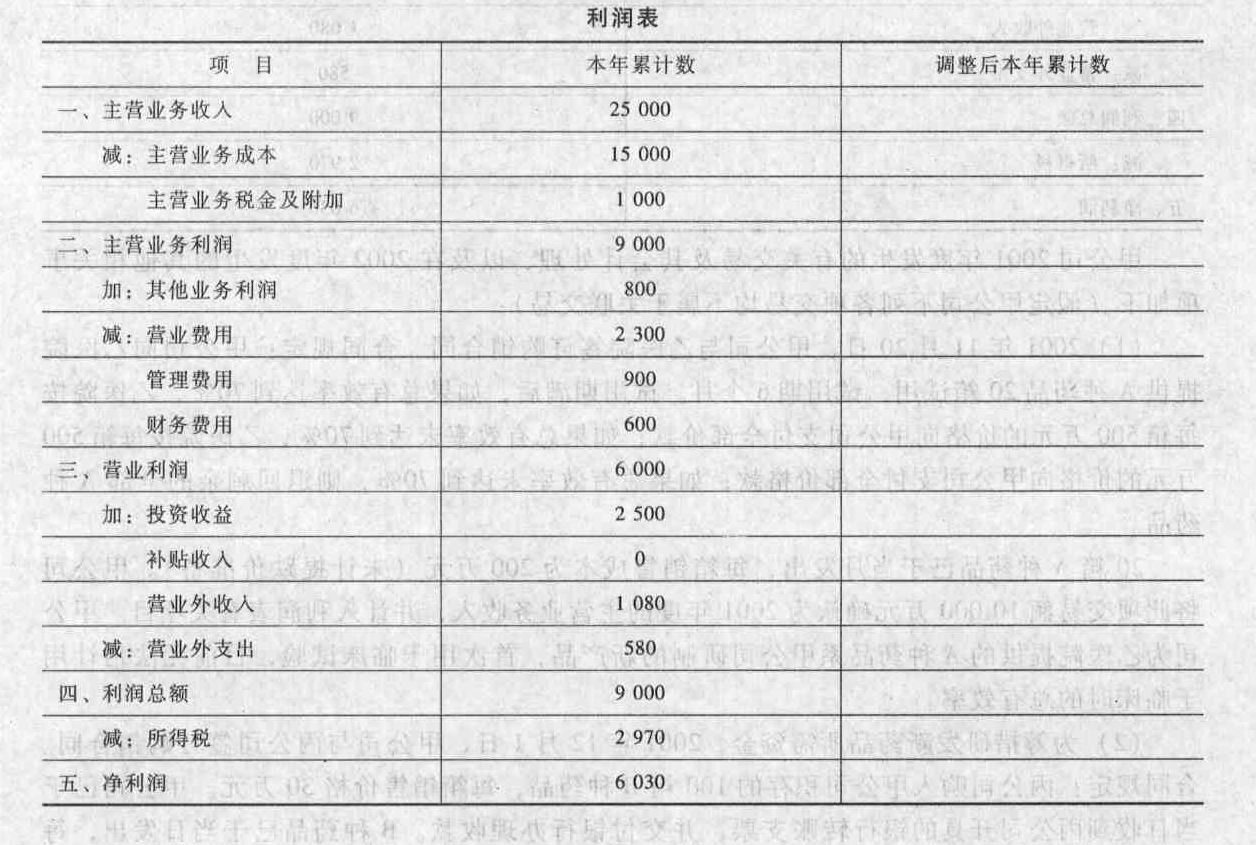

重编对外报出的2001年度利润表如下:

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

yqKXV