- 计算分析题

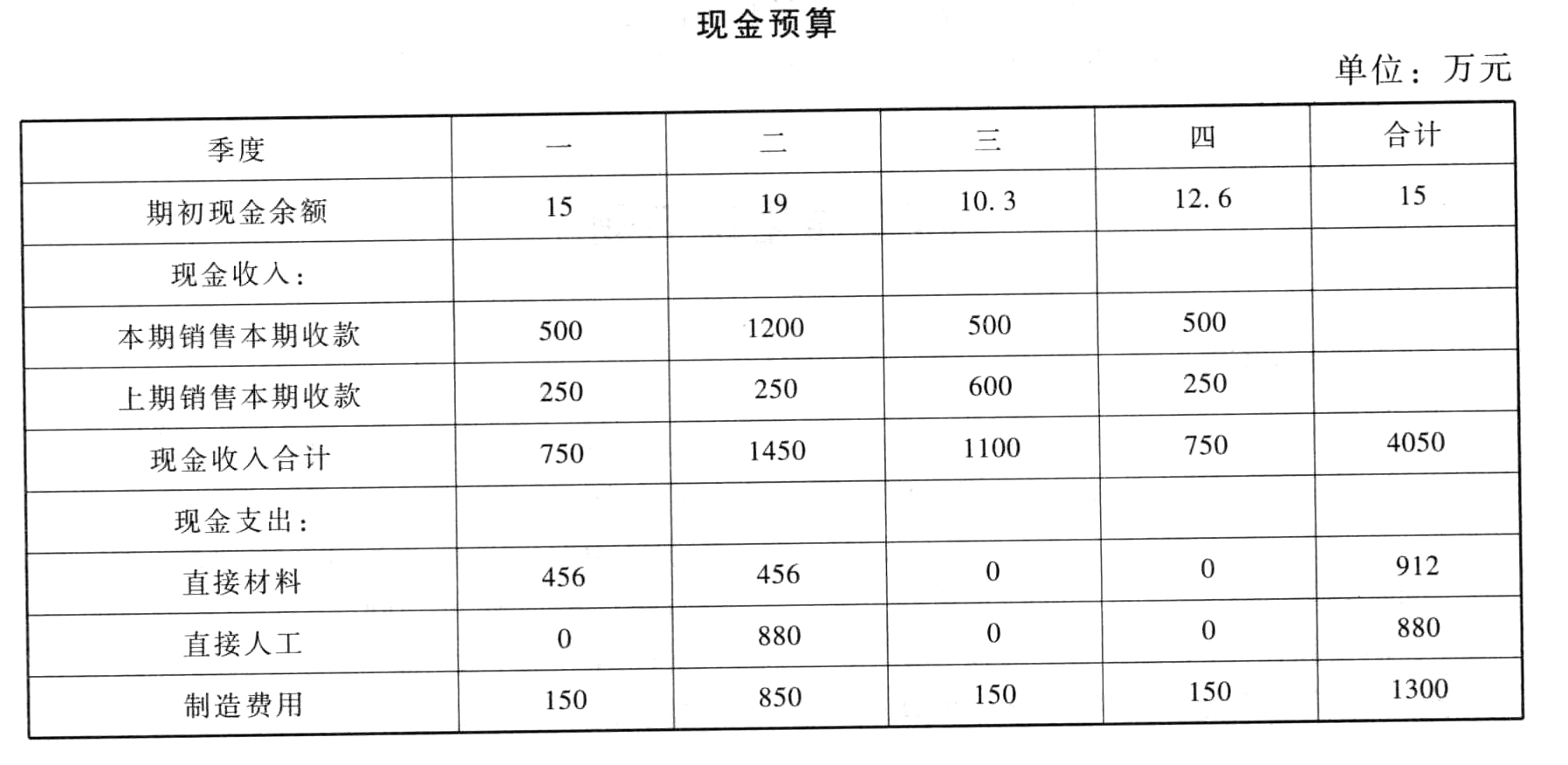

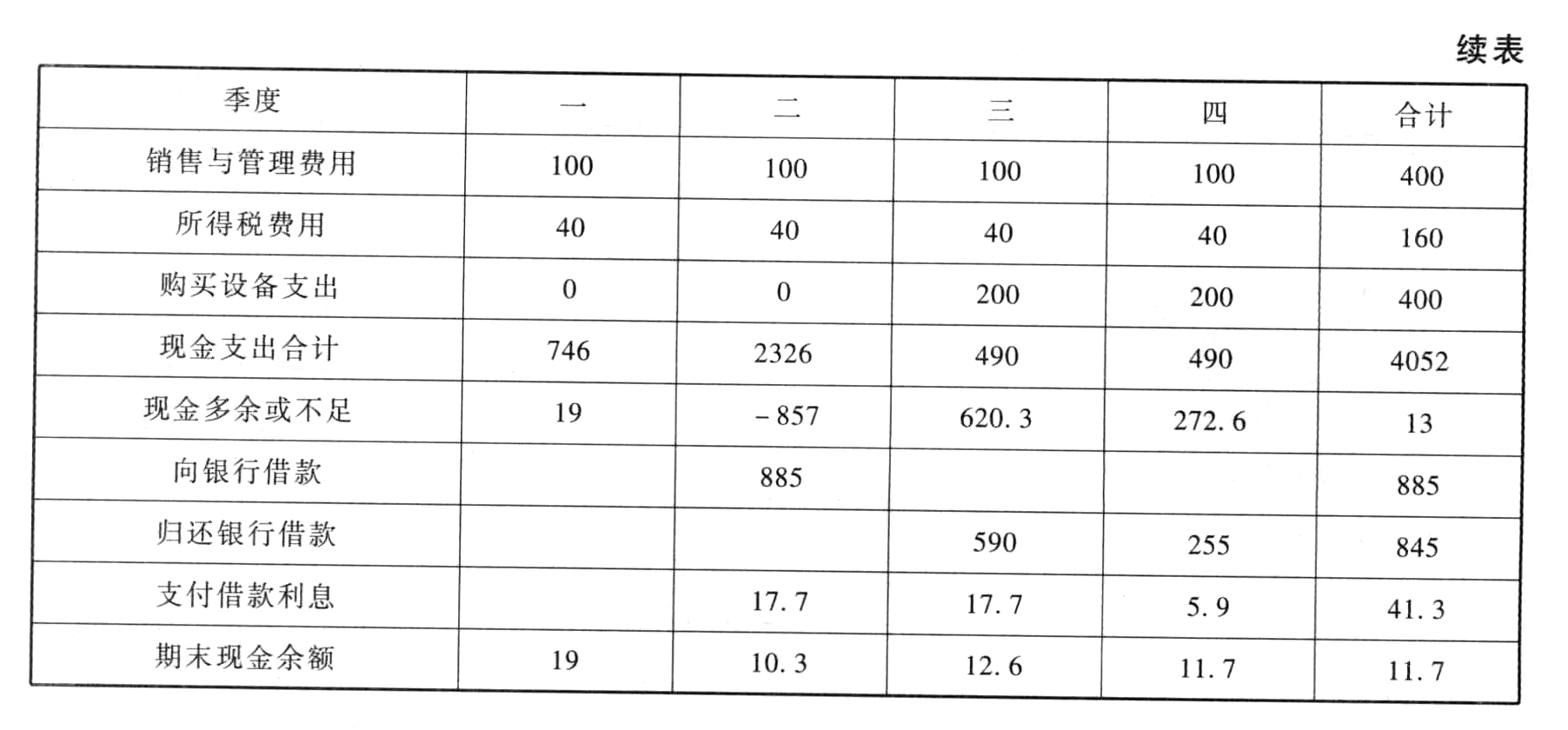

题干:甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下:(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。(5)直接人工费用预计发生880万元,于第二季度支付。(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。(7)每季度发生并支付销售和管理费用100万元。(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的倍数。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

题目:请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。 【考点分析】本题的考点是现金预算的编制。

【考点分析】本题的考点是现金预算的编制。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

解析:

解析:

二季度:余缺额+借款-借款利息=期末余额-857+借款-借款×8%/4≥10借款≥884.69,取5万整数倍:885万元

三季度:余缺额-还款-借款利息≥10620.3-还款-885×2%≥10还款≤592.6,取5万整数倍:590万元

四季度:余缺额-还款-借款利息≥10272.6-还款-(885-590)×2%≥10还款≤256.7,取5万整数倍:255万元

全年现金多余或不足=期初现金余额+本年现金收入合计-本年现金支出合计=15+4050-4052=13(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。【考点分析】本题的考点是现金预算的编制。

- 2 【计算题】 请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

- 3 【计算分析题】根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

- 4 【计算分析题】根据上述资料,编制A公司20×8年年末相关的会计分录。

- 5 【综合题(主观)】根据上述资料,编制与A公司20X7年度合并资产负债表和合并利润表相关的调整分录和抵消分录。

- 6 【计算分析题】根据上述资料,编制公司 2019 年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

- 7 【综合题(主观)】根据上述资料,编制与甲公司20×7年度合并资产负债表和合并利润表相关的调整分录和抵销分录。

- 8 【计算分析题】根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

- 9 【计算分析题】根据上述资料,编制帮考公司在2019年度的会计分录。

- 10 【计算分析题】 请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

热门试题换一换

- 甲是某有限合伙企业的有限合伙人,持有该企业15%的财产份额。在合伙协议无特别约定的情况下,甲在合伙期间未经其他合伙人同意实施的下列行为中,违反《合伙企业法》规定的是()。

- 识别和评估舞弊导致的重大错报风险时,注册会计师应考虑能对被审计单位或其管理层施加支配性影响的关联方。以下()情形难以表明关联方能够施加支配性影响。

- 某种产品由三个生产步骤组成,采用逐步结转分步法计算成本。本月第一生产步骤转入第二生产步骤的生产费用为3000元,第二生产步骤转入第三生产步骤的生产费用为5000元。第三步骤月初在产品费用为1100元,月末在产品费用为700元,如果本月该种产品的产成品成本为10000元,则本月第三生产步骤发生的费用(不包括上一生产步骤转入的费用)为()元。

- 下列情况下不能使用销售百分比法,需要利用回归分析法或超额生产能力调整法进行预测外部融资额的有( )。

- 甲公司设立于上年年末,预计今年年底投产。假定目前的证券市场属于成熟市场,根据优序融资理论的基本观点,甲公司在确定今年筹资顺序时,应当优先考虑的筹资方式是( )。

- 根据附件1:①计算甲公司购买乙公司、丙公司股权的成本,并说明由此发生的相关费用的会计处理原则。②计算甲公司购买乙公司所产生的商誉金额,并简述商誉减值测试的相关规定。③计算乙公司20×1年度财务报表折算为母公司记账本位币时的外币报表折算差额。④简述甲公司发行权益性证券对其所有者权益的影响,并编制相关会计分录。⑤简述甲公司对丙公司投资的后续计量方法及理由,计算对初始投资成本的调整金额,以及期末应确认的投资收益金额。

- 出口货物的成交价格不能确定时,海关可使用的完税价格估定方法有()。

- 计算甲公司2011年度应纳的企业所得税。

- 一般盘盈的实物资产采用的计量属性是( )。

亿题库—让考试变得更简单

已有600万用户下载

v5YWB