- 计算题

题干:甲公司是一个生产番茄酱的公司。该公司每年都要在12月份编制下一年度的分季度现金预算。有关资料如下:(1)该公司只生产一种50千克桶装番茄酱。由于原料采购的季节性,只在第二季度进行生产,而销售全年都会发生。(2)每季度的销售收入预计如下:第一季度750万元,第二季度1800万元,第三季度750万元,第四季度750万元。(3)所有销售均为赊销。应收账款期初余额为250万元,预计可以在第一季度收回。每个季度的销售有2/3在本季度内收到现金,另外1/3于下一个季度收回。(4)采购番茄原料预计支出912万元,第一季度需要预付50%,第二季度支付剩余的款项。(5)直接人工费用预计发生880万元,于第二季度支付。(6)付现的制造费用第二季度发生850万元,其他季度均发生150万元。付现制造费用均在发生的季度支付。(7)每季度发生并支付销售和管理费用100万元。(8)全年预计所得税160万元,分4个季度预交,每季度支付40万元。(9)公司计划在下半年安装一条新的生产线,第三季度、第四季度各支付设备款200万元。(10)期初现金余额为15万元,没有银行借款和其他负债。公司需要保留的最低现金余额为10万元。现金不足最低现金余额时需向银行借款,超过最低现金余额时需偿还借款,借款和还款数额均为5万元的倍数。借款年利率为8%,每季度支付一次利息,计算借款利息时,假定借款均在季度初发生,还款均在季度末发生。

题目: 请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

扫码下载亿题库

精准题库快速提分

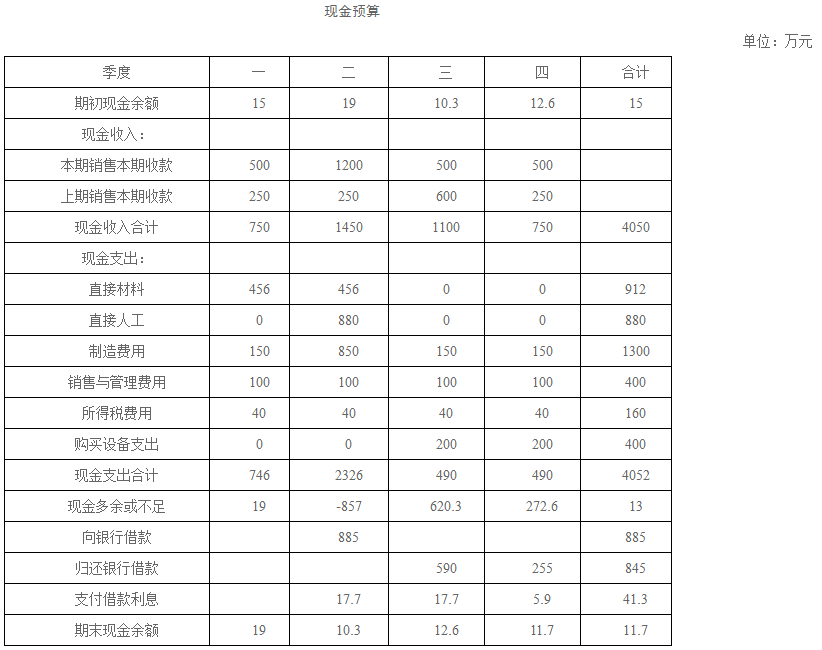

参考答案

参考答案

第一季度现金收入合计=本季度收回期初应收账款250+第一季度收入的2/3=250+750×2/3=750(万元)

第一季度期末现金余额=15+750-746=19(万元)

第二季度现金收入合计=1800×2/3+750×1/3=1450(万元)

第二季度现金余缺=19+1450-2326=-857(万元),即第二季度现金不足,考虑从银行借款:

设第二季度期初借款金额为X,则要满足:-857+X-X×2%≥10,解得:X≥884.69(万元),由于X必须是5万元的整数倍,所以,X=885万元,即第二季度向银行借款885万元。

第二季度末支付借款利息=885×2%=17.7(万元)

第二季度期末现金余额=-857+885-17.7=10.3(万元)

第三季度现金收入合计=750×2/3+1800×1/3=1100(万元)

第三季度现金余缺=10.3+1100-490=620.3(万元),即第三季度现金多余,考虑归还银行借款:

设第三季度期末归还银行借款金额为Y,则要满足:620.3-Y-17.7≥10,解得:Y≤592.6(万元),由于Y必须是5万元的整数,所以,Y=590万元,即第三季度归还银行借款590万元。

第三季度支付借款利息=885×2%=17.7(万元)

第三季度期末现金余额=620.3-590-17.7=12.6(万元)

第四季度现金收入合计=750×2/3+750×1/3=750(万元)

第四季度现金余缺=12.6+750-490=272.6(万元),即第四季度现金多余,考虑归还银行借款:

第四季度支付借款利息=(885-590)×2%=5.9(万元)

设第四季度期末归还银行借款金额为Z,则要满足:272.6-Z-5.9≥10,解得:Z≤256.7(万元),由于Z必须是5万元的整数,所以,Z=255万元,即第四季度归还银行借款255万元。

第四季度期末现金余额=272.6-255-5.9=11.7(万元)

现金支出合计=746+2326+490+490=4052(万元)

现金多余或不足=15+4050-4052=13(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【计算分析题】请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

【考点分析】本题的考点是现金预算的编制。

【考点分析】本题的考点是现金预算的编制。

- 2 【计算分析题】请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。【考点分析】本题的考点是现金预算的编制。

- 3 【计算分析题】根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

- 4 【计算分析题】根据上述资料,编制A公司20×8年年末相关的会计分录。

- 5 【综合题(主观)】根据上述资料,编制与A公司20X7年度合并资产负债表和合并利润表相关的调整分录和抵消分录。

- 6 【计算分析题】根据上述资料,编制公司 2019 年第一、二季度现金预算(结果填入下方表格中,不用列出计算过程)。

- 7 【综合题(主观)】根据上述资料,编制与甲公司20×7年度合并资产负债表和合并利润表相关的调整分录和抵销分录。

- 8 【计算分析题】根据上述资料,编制公司现金预算(结果填入下方表格中,不用列出计算过程)。

- 9 【计算分析题】根据上述资料,编制帮考公司在2019年度的会计分录。

- 10 【计算分析题】 请根据上述资料,为甲公司编制现金预算。编制结果填入下方给定的表格中,不必列出计算过程。

- 下列应按规定缴纳消费税的项目的有( )。

- 注册会计师应当特别关注存货的移动情况,目的是()。

- 计算A公司的披露的经济增加值。计算时需要调整的事项如下:为扩大市场份额,A公司2010年年末发生营销支出200万元,全部计入销售及管理费用,计算披露的经济增加值时要求将该营销费用资本化(提示:调整时按照复式记账原理,同时调整税后经营净利润和净经营资产)。

- 乙宾馆的回复是承诺还是新的要约?并说明理由。

- 当月应纳城建税和教育费附加、地方教育附加合计金额。

- 乙在受让B公司转让的A公司27%的股份时,向A公司全体股东发出要约收购4%的股份是否符合法律规定?并说明理由。

- 在乙有限责任公司设立过程中,出资人甲以乙公司名义与他人签订一份房屋租赁合同,所租房屋供筹建乙公司之用,乙公司成立后,将该房屋作为公司办公用房,但始终未确认该房屋租赁合同。下列关于房屋租赁合同责任承担的表述中,符合公司法律制度规定的是( )。

- 以下对于企业全面风险管理表述错误的是( )。

- 注册会计师出具审计报告后,应当在审计报告日后六十天内将审计工作底稿归档。在审计工作底稿归档期间,注册会计师不能做出变动的是( )。

亿题库—让考试变得更简单

已有600万用户下载

GZbbd