- 单选题已知甲公司2009年的销售收入为1000万元,净利润为250万元,发行在外的普通股股数为200万股(年内没有发生变化),普通股的每股净资产为1.2元,该公司的市净率为20,则甲公司的市盈率和市销率分别为( )。

- A 、20和4.17

- B 、19.2和4.8

- C 、24和1.2

- D 、24和4.8

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

甲公司的每股收益=250/200=1.25(元),每股销售收入=1000/200=5(元),每股市价=1.2×20=24(元),市盈率=每股市价/每股收益=24/1.25=19.2,市销率=每股市价/每股销售收入=24/5=4.8。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】已知:某公司2011年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2011年12月31日的资产负债表(简表)如下:

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。要求:(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。要求:(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

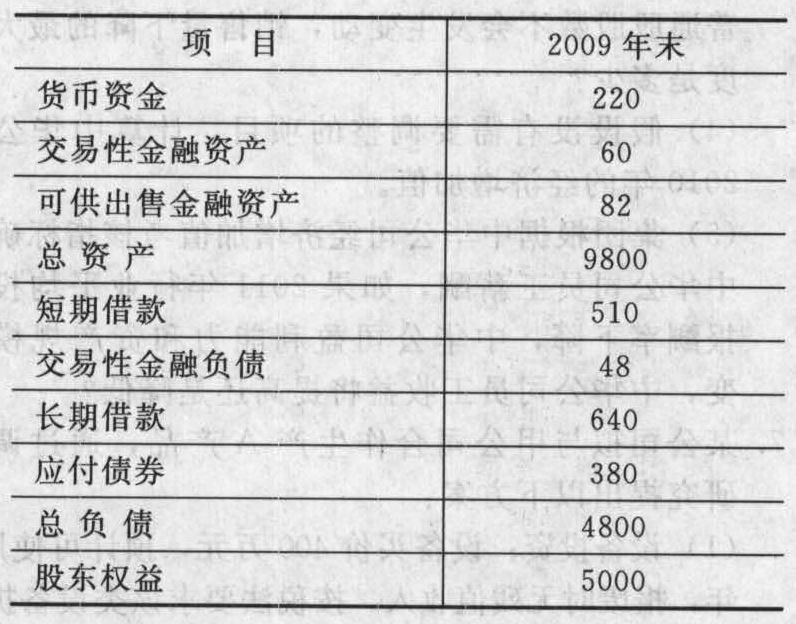

- 2 【计算分析题】已知甲公司上年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,上年年末的金融资产为362万元,金融负债为1578万元,总资产为9800万元,总负债为4800万元。要求回答下列问题(各问相互独立):(1)计算上年的权益净利率(股东权益用年末数计算);(2)如果预计今年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算今年的净财务杠杆;(3)如果今年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算今年的负债增加额和上年的收益留存额;(4)如果今年为了增加负债而发行债券,债券期限为5年,每半年付息一次,面值为1000元,市场利率为6%,发行价格为1050元,计算债券的票面利率。

- 3 【综合题(主观)】已知甲公司2009年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,2009年末的其他有关资料如下(单位:万元):

要求:(1)计算2009年的权益净利率(股东权益用年末数计算)。(2)如果预计2010年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算2010年的净财务杠杆。(3)如果2010年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算2010年的负债增加额和2009年的收益留存额。

要求:(1)计算2009年的权益净利率(股东权益用年末数计算)。(2)如果预计2010年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算2010年的净财务杠杆。(3)如果2010年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算2010年的负债增加额和2009年的收益留存额。

- 4 【单选题】已知甲公司2010年销售收入为2500万元,若预计2011年销售收入为3000万元,2010年经营资产为1500万元,经营负债的金额为500万元,预计企业的销售净利率为5%,企业的留存收益率为40%,则2011年该公司的外部融资销售增长比为( )。

- A 、0.28

- B 、0.22

- C 、0.14

- D 、0.18

- 5 【单选题】已知甲公司2011年的销售收入为1200万,发行在外的普通股股数为120万股(年内没有发生变化),普通股的每股收益为1元,该公司的市盈率为20,则甲公司的市销率为( )。

- A 、 10

- B 、 0.5

- C 、 2

- D 、 20

- 6 【单选题】某企业2011年销售收入为1000万元,年末经营资产总额为4000万元,经营负债总额为2000万元。该企业预计2012年度通货膨胀率为5%,公司销售量增长10%。预计2012年度销售净利率为10%,股利支付率为40%,假设可以动用的金融资产为25万。则该企业2012年度对外融资需求为( )万元。

- A 、 275.7

- B 、 215.7

- C 、 109

- D 、240.7

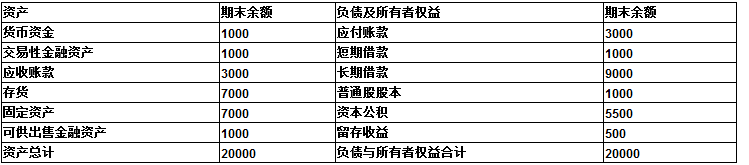

- 7 【计算分析题】已知:某公司20×1年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下: 资产负债表(简表) 20×1年12月31日 单位:万元

假设公司20×2年股利支付率保持不变。假设货币资金均为经营资产。 要求:1 、如果该公司计划销售净利率比上年增长10%,预计20×2年销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。2 、如果20×2年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,已有安排20×2年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。3 、如果20×2年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测20×2年可实现的销售额、净利润以及销售增长率。

假设公司20×2年股利支付率保持不变。假设货币资金均为经营资产。 要求:1 、如果该公司计划销售净利率比上年增长10%,预计20×2年销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。2 、如果20×2年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,已有安排20×2年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。3 、如果20×2年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测20×2年可实现的销售额、净利润以及销售增长率。

- 8 【单选题】已知甲公司2016年的销售收入为1000万元,发行在外的普通股股数为200万股(年内没有发生变化),普通股的每股收益为1.2元,该公司的市盈率为20,则甲公司的市销率为()。

- A 、2.2

- B 、4.8

- C 、6.2

- D 、7.8

- 9 【多选题】某公司2010年销售收入为1000万元,可持续增长率为10%,资产周转率为5次,收益留存为50万元。2011年销售收入增长15%,收益留存为100万元,年末股东权益为800万元,资产周转率为4次。则下列说法中正确的有( )。

- A 、2011年可持续增长率为14.29%

- B 、2011年超常增长的销售收入为150万元

- C 、2011年超常部分销售所需资金为67.5万元

- D 、2011年超常增长产生的留存收益为45万元

- 10 【多选题】某公司2015年销售收入为1000万元,可持续增长率为10%,资产周转率为5次,收益留存为50万元。2016年销售收入预计增长15%,收益留存预计为100万元,年末股东权益预计为800万元,资产周转率预计为4次。则下列说法正确的有()。

- A 、2016年可持续增长率为14.29%

- B 、2016年超常增长的销售收入为150万元

- C 、2016年超常部分销售所需资金为67.5万元

- D 、2016年超常增长产生的留存收益为45万元

热门试题换一换

- 2012年12月31日N固定资产的账面价值是()。

- 下列选项中,不属于税务行政处罚类型的是()。

- 下列关于机构投资者改善公司治理方式的说法中,正确的有( )。

- 20×3年,甲公司实现利润总额210万元,包括:20×3年收到的国债利息收入10万元,因违反环保法规被环保部门处以罚款20万元。甲公司20×3年年初递延所得税负债余额为20万元,年末余额为25万元,上述递延所得税负债均产生于固定资产账面价值与计税基础的差异。甲公司适用的所得税税率为25%。不考虑其他因素,甲公司20×3年的所得税费用是( )万元。

- 计算2×13年乙公司该项投资性房地产对损益的影响金额。

- 下列实践有助于构建良好、有效的内部控制的是( )。①甲公司CEO在总裁办公室指出:“今后两年,是公司发展的关键时期,我们的考核要向一线业务人员倾斜,要严格和业绩挂钩,要加大按业务量提成和超额绩效奖励。古人云:重赏之下必有勇夫”②乙公司董事会最近批准通过了经修订的《员工行为规范和职业操守指引》,其中明确了在全球范围内禁止商业贿赂的行为。该《员工行为规范和职业操守指引》通过后即归档保存,未在全体员工内,特别是远东地区的负责人中进行传达和培训③丙公司已制定相应的员工守则,命令禁止收取客户贵重礼品。采购部一名员工收取了供应商给予的价格不菲的工艺品,此事被其所在部门的总经理发觉,总经理认为“家丑不可外扬”,私下对该员工进行批评了事④丁公司财务部某个岗位的经办和复核陷入热恋中,并在公司内公开恋情。财务部总经理为他们感到高兴,并觉得这是他们的私事,不应干预

- 根据公司法律制度的规定,下列关于股东知情权的表述中,不正确的有()。

- 公司若只按照正常订单组织生产销售,加权平均边际贡献率为多少?

- 根据资料(二),依据并购的类型,从不同角度简要分析A公司跨国收购的类型。

亿题库—让考试变得更简单

已有600万用户下载

x9g06