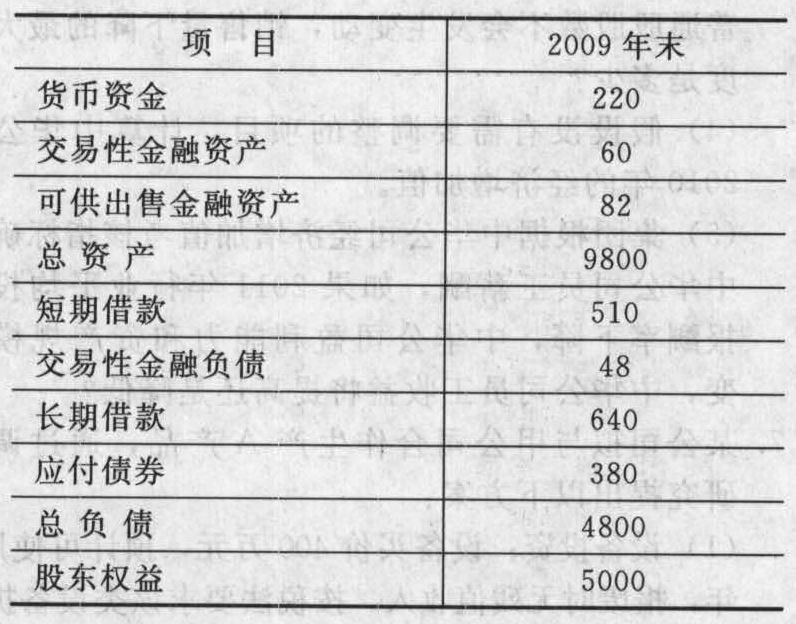

- 综合题(主观)已知:某公司2011年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2011年12月31日的资产负债表(简表)如下:

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。要求:(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。要求:(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)2011年金融资产=1000+1000=2000(万元)经营资产销售百分比=(20000-2000)/40000×100%=45%经营负债的销售百分比=3000/40000×100%=7.5%股利支付率=1000/2000×100%=50%销售净利率=2000/40000×100%=5%2012年预计销售净利率=5%×(1+10%)=5.5%外部融资额=40000×30%×(45%-7.5%)-2000-40000×(1+30%)×5.5%×(1-50%)=1070(万元)外部融资销售增长比=1070/(40000×30%)×100%=8.92%

(2)含有通胀的销售额增长率=(1+50%)×(1+10%)-1=65%销售额增加=40000×65%=26000(万元)外部债务筹资额=外部融资额-外部股权融资=26000×(45%-7.5%)-2000-40000×(1+65%)×5%×(1-50%)-2000=4100(万元)

(3)假设2012年销售增长额为W万元,则有:W×(45%-7.5%)-(40000+W)×5%×(1-50%)-(2000-500)=0解之得:W=7142.86(万元)2012年可实现的销售额=40000+7142.86=47142.86(万元)2012年可实现的净利润=47142.86×5%=2357.14(万元)2012年内含增长率=7142.86/40000×100%=17.86%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】已知甲公司2009年的销售收入为1000万元,净利润为250万元,发行在外的普通股股数为200万股(年内没有发生变化),普通股的每股净资产为1.2元,该公司的市净率为20,则甲公司的市盈率和市销率分别为( )。

- A 、20和4.17

- B 、19.2和4.8

- C 、24和1.2

- D 、24和4.8

- 2 【计算分析题】已知甲公司上年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,上年年末的金融资产为362万元,金融负债为1578万元,总资产为9800万元,总负债为4800万元。要求回答下列问题(各问相互独立):(1)计算上年的权益净利率(股东权益用年末数计算);(2)如果预计今年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算今年的净财务杠杆;(3)如果今年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算今年的负债增加额和上年的收益留存额;(4)如果今年为了增加负债而发行债券,债券期限为5年,每半年付息一次,面值为1000元,市场利率为6%,发行价格为1050元,计算债券的票面利率。

- 3 【综合题(主观)】已知甲公司2009年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,2009年末的其他有关资料如下(单位:万元):

要求:(1)计算2009年的权益净利率(股东权益用年末数计算)。(2)如果预计2010年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算2010年的净财务杠杆。(3)如果2010年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算2010年的负债增加额和2009年的收益留存额。

要求:(1)计算2009年的权益净利率(股东权益用年末数计算)。(2)如果预计2010年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算2010年的净财务杠杆。(3)如果2010年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算2010年的负债增加额和2009年的收益留存额。

- 4 【单选题】某公司2011年销售收入为500万元,年初应收账款为160万元,年末应收账款为200万元。则该公司2011年应收账款周转天数为( )天,一年按360天计算。

- A 、86

- B 、129.6

- C 、144

- D 、115.2

- 5 【综合题(主观)】某公司2011年每股销售收入30元,每股经营营运资本10元,每股净利6元,每股净经营长期资产总投资4元,每股折旧与摊销1.82元。资本结构中净负债占40%,可以保持此目标资本结构不变。预计2012年~2016年的销售收入增长率保持在10%的水平上。该公司的净经营长期资产总投资、折旧与摊销、净利润与销售收入同比例增长,经营营运资本占收入的20%,可以持续保持5年。到2017年及以后股权现金流量将会保持5%的固定增长速度。2012年~2016年该公司的β值为1.5,2017年及以后年度的β值为2,长期国库券的利率为6%,市场组合的收益率为10%。要求:计算该公司股票的每股价值。

- 6 【单选题】已知甲公司2010年销售收入为2500万元,若预计2011年销售收入为3000万元,2010年经营资产为1500万元,经营负债的金额为500万元,预计企业的销售净利率为5%,企业的留存收益率为40%,则2011年该公司的外部融资销售增长比为( )。

- A 、0.28

- B 、0.22

- C 、0.14

- D 、0.18

- 7 【单选题】已知甲公司2011年的销售收入为1200万,发行在外的普通股股数为120万股(年内没有发生变化),普通股的每股收益为1元,该公司的市盈率为20,则甲公司的市销率为( )。

- A 、 10

- B 、 0.5

- C 、 2

- D 、 20

- 8 【计算分析题】已知:某公司20×1年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下: 资产负债表(简表) 20×1年12月31日 单位:万元

假设公司20×2年股利支付率保持不变。假设货币资金均为经营资产。 要求:1 、如果该公司计划销售净利率比上年增长10%,预计20×2年销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。2 、如果20×2年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,已有安排20×2年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。3 、如果20×2年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测20×2年可实现的销售额、净利润以及销售增长率。

假设公司20×2年股利支付率保持不变。假设货币资金均为经营资产。 要求:1 、如果该公司计划销售净利率比上年增长10%,预计20×2年销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。2 、如果20×2年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,已有安排20×2年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。3 、如果20×2年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测20×2年可实现的销售额、净利润以及销售增长率。

- 9 【单选题】已知甲公司2016年的销售收入为1000万元,发行在外的普通股股数为200万股(年内没有发生变化),普通股的每股收益为1.2元,该公司的市盈率为20,则甲公司的市销率为()。

- A 、2.2

- B 、4.8

- C 、6.2

- D 、7.8

- 10 【多选题】E公司2011年销售收入为5000万元,2011年年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计2012年销售增长率为8%,税后经营利润率为10%,净经营资产周转率保持与2011年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。下列有关2012年的各项预计结果中,正确的有( )。

- A 、净经营资产净投资为200万元

- B 、税后经营净利润为540万元

- C 、实体现金流量为340万元

- D 、净利润为528万元