- 计算分析题已知甲公司上年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,上年年末的金融资产为362万元,金融负债为1578万元,总资产为9800万元,总负债为4800万元。要求回答下列问题(各问相互独立):(1)计算上年的权益净利率(股东权益用年末数计算);(2)如果预计今年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算今年的净财务杠杆;(3)如果今年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算今年的负债增加额和上年的收益留存额;(4)如果今年为了增加负债而发行债券,债券期限为5年,每半年付息一次,面值为1000元,市场利率为6%,发行价格为1050元,计算债券的票面利率。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)上年的税后经营利润=3500×(1-32%)=2380(万元)上年的税后利息=600×(1-32%)=408(万元)上年的净利润=2380-408=1972(万元)权益净利率=1972/(9800-4800)×100%=39.44%

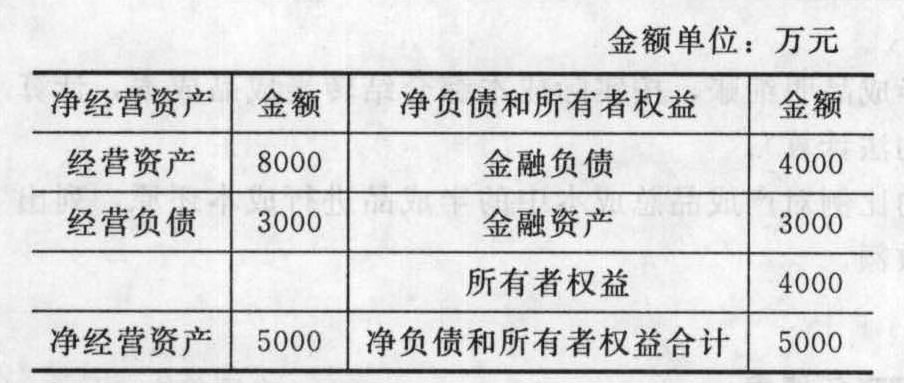

(2)上年末的净经营资产=经营资产-经营负债=(9800-362)-(4800-1578)=6216(万元)上年的净经营资产净利率=税后经营利润/净经营资产×100%=2380/6216×100%=38.29%今年的净经营资产净利率=38.29%+5%=43.29%上年末的净负债=金融负债-金融资产=1578-362=1216(万元)上年的税后利息率=税后利息/净负债×100%=408/1216×100%=33.55%今年的税后利息率=33.55%49.3%=43.29%+(43.29%-33.55%)×净财务杠杆净财务杠杆=0.62

(3)根据“权益乘数、资产周转率不变”可知,股东权益增长率=负债增长率=资产增长率=销售增长率=20%,今年负债增加额=4800×20%=960(万元),今年的收益留存额=9800-4800×20%-100=900(万元)根据留存收益率和销售净利率不变,可知收益留存增长率=销售增长率=20%,因此上年的收益留存额=今年的收益留存/(1+20%)=900/(1+20%)=750(万元)

(4)1050=1000×r/2×(P/A,3%,10)+1000×(P/F,3%,10)1050=500×r×8.5302+1000×0.7441解得:r=7.17%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】已知甲公司2009年的销售收入为1000万元,净利润为250万元,发行在外的普通股股数为200万股(年内没有发生变化),普通股的每股净资产为1.2元,该公司的市净率为20,则甲公司的市盈率和市销率分别为( )。

- A 、20和4.17

- B 、19.2和4.8

- C 、24和1.2

- D 、24和4.8

- 2 【简答题】甲公司上年的销售收入为8000万元,上年年末的负债为500万元,预计今年的销售增长率为15%,负债增加100万元。甲公司的变动成本率为60%,负债利息率为8%(按照年末负债计算),固定成本为180万元,每年的优先股股利为15万元,所得税税率为25%。甲公司所销售的商品均为本企业生产,生产中要使用甲零件,预计全年共需16200件,单价10元,日供应量60件,一次订货变动成本25元,单位储存变动成本1元/年。一年为360天,保险储备量为20件。要求:(1)计算一下今年甲零件的经济订货量、经济订货量相关总成本、订货次数、订货周期、送货期、平均库存量以及平均占用资金;(2)如果明年利息费用、固定成本不变,销售增长率为15%,预计明年的每股收益增长率。

- 3 【简答题】A公司上年销售收入5000万元,净利400万元,利息费用200万元,支付股利120万元,所得税税率为20%。上年年末管理用资产负债表资料如下:

要求:(1)计算上年的净经营资产净利率、杠杆贡献率、销售净利率、资产净利率、利息保障倍数、资产周转次数;(2)如果今年打算通过提高销售净利率的方式提高净经营资产净利率使得杠杆贡献率不小于0,税后利息率不变、税后利息费用不变,股利支付额不变,不增发新股和回购股票,销售收入提高20%,计算销售净利率至少应该提高到多少;(3)如果筹集资金发行的债券价格为1100元/张,发行费用为20元/张,面值为1000元,票面利率为5%,每年付息一次,到期一次还本,期限为5年,计算其税后资本成本。已知:(P/A,3%,5)=4.5797,(P/A,4%,5)=4.4518,(P/F,3%,5)=0.8626,(P/F,4%,5)=0.8219

要求:(1)计算上年的净经营资产净利率、杠杆贡献率、销售净利率、资产净利率、利息保障倍数、资产周转次数;(2)如果今年打算通过提高销售净利率的方式提高净经营资产净利率使得杠杆贡献率不小于0,税后利息率不变、税后利息费用不变,股利支付额不变,不增发新股和回购股票,销售收入提高20%,计算销售净利率至少应该提高到多少;(3)如果筹集资金发行的债券价格为1100元/张,发行费用为20元/张,面值为1000元,票面利率为5%,每年付息一次,到期一次还本,期限为5年,计算其税后资本成本。已知:(P/A,3%,5)=4.5797,(P/A,4%,5)=4.4518,(P/F,3%,5)=0.8626,(P/F,4%,5)=0.8219

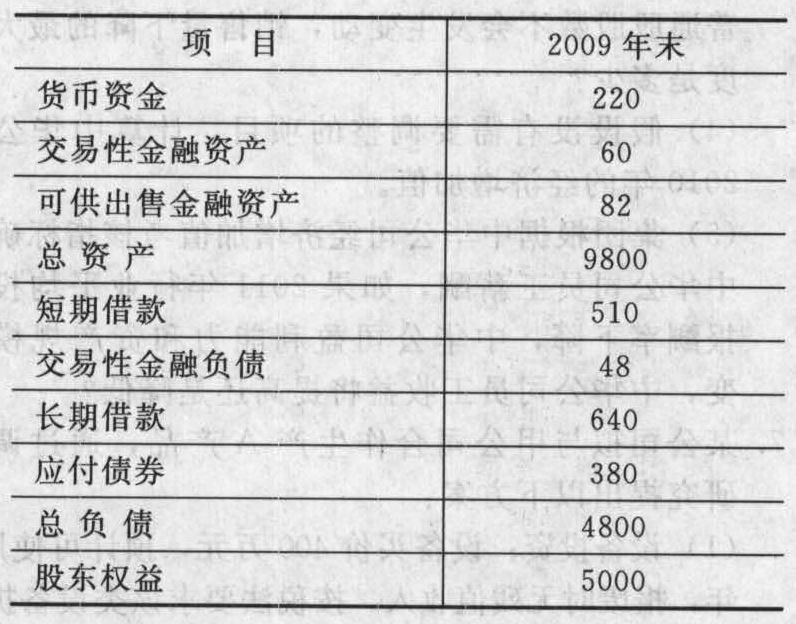

- 4 【综合题(主观)】已知甲公司2009年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,2009年末的其他有关资料如下(单位:万元):

要求:(1)计算2009年的权益净利率(股东权益用年末数计算)。(2)如果预计2010年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算2010年的净财务杠杆。(3)如果2010年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算2010年的负债增加额和2009年的收益留存额。

要求:(1)计算2009年的权益净利率(股东权益用年末数计算)。(2)如果预计2010年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算2010年的净财务杠杆。(3)如果2010年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算2010年的负债增加额和2009年的收益留存额。

- 5 【单选题】已知甲公司2010年销售收入为2500万元,若预计2011年销售收入为3000万元,2010年经营资产为1500万元,经营负债的金额为500万元,预计企业的销售净利率为5%,企业的留存收益率为40%,则2011年该公司的外部融资销售增长比为( )。

- A 、0.28

- B 、0.22

- C 、0.14

- D 、0.18

- 6 【多选题】某公司上年销售收入为3000万元,本年计划销售收入4000万元,销售增长率为33.33%,假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,预计销售净利率为4.5%,预计股利支付率为30%,则( )。

- A 、外部融资销售增长比为0.48

- B 、外部融资额为480万元

- C 、增加的留存收益为180万元

- D 、筹资总需求为605万元

- 7 【单选题】WT公司上年的销售收入为10000万元,目前生产能力已经达到了满负荷,年末的资产负债表中,经营资产合计为3200万元(其中长期资产为1200万元),金融资产合计为800万元;经营负债合计为2000万元,其中长期经营负债为500万元。今年不打算从外部融资,需要增加1500万元的固定资产投资,经营流动资产随销售收入同比例变动,除了固定资产以外的长期经营资产不随销售收入变动。长期经营负债不变,经营流动负债随销售收入同比例变动。今年年末需要保留的金融资产为600万元。今年的销售净利率预计可以达到60%,股利支付率为80%。则今年的销售增长率为()。

- A 、14.29%

- B 、12%

- C 、10.6%

- D 、8.4%

- 8 【单选题】已知甲公司2011年的销售收入为1200万,发行在外的普通股股数为120万股(年内没有发生变化),普通股的每股收益为1元,该公司的市盈率为20,则甲公司的市销率为( )。

- A 、 10

- B 、 0.5

- C 、 2

- D 、 20

- 9 【多选题】某公司上年销售收入为3000万元,本年计划销售收入4000万元,销售增长率为33.33%,假设经营资产销售百分比为66.67%,经营负债销售百分比为6.17%,预计销售净利率为4.5%,预计股利支付率为30%,不存在可动用金融资产,则( )。

- A 、 外部融资销售增长比为0.48

- B 、 外部融资额为480万元

- C 、 增加的留存收益为180万元

- D 、 筹资总需求为605万元

- 10 【单选题】已知甲公司2016年的销售收入为1000万元,发行在外的普通股股数为200万股(年内没有发生变化),普通股的每股收益为1.2元,该公司的市盈率为20,则甲公司的市销率为()。

- A 、2.2

- B 、4.8

- C 、6.2

- D 、7.8

热门试题换一换

- 影响速动比率的因素有( )。

- 下列关于资本结构的说法中,错误的是()。

- 计算经营现金支出。

- 下列几个因素中影响内含报酬率的有( )。

- 下列有关对存货实施抽盘程序的说法中,错误的是()。

- 计算王某当月取得的境外所得应在我国补缴的个人所得税。

- 甲公司为向乙公司偿还借款,向其签发了一张金额为100万元的银行承兑汇票,A银行为承兑人。甲公司在票据上记载了不得转让字样。后乙公司将该票据背书转让给了丙公司。丙公司又背书转让给了丁公司。丁公司于到期日向A银行提示付款,A银行予以拒绝。根据票据法律制度的规定,丁不可以向()追索。

- 简要分析益强公司上市后存在的战略风险。

- 计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 下列关于流动资产投资策略的说法中,正确的是()。

亿题库—让考试变得更简单

已有600万用户下载

eGxrP