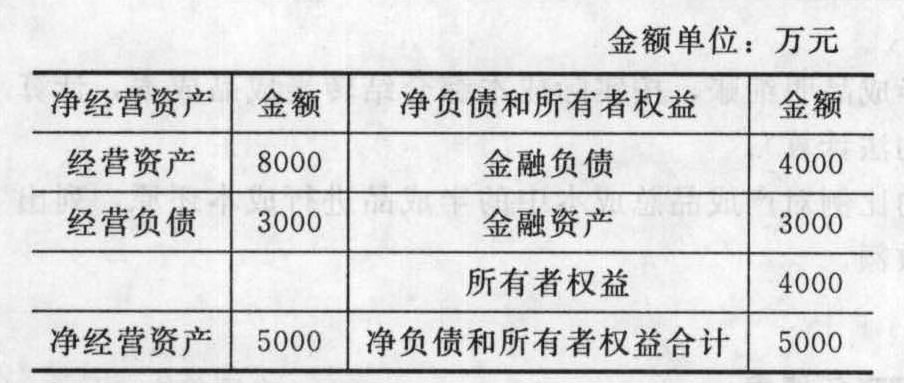

- 简答题A公司上年销售收入5000万元,净利400万元,利息费用200万元,支付股利120万元,所得税税率为20%。上年年末管理用资产负债表资料如下:

要求:(1)计算上年的净经营资产净利率、杠杆贡献率、销售净利率、资产净利率、利息保障倍数、资产周转次数;(2)如果今年打算通过提高销售净利率的方式提高净经营资产净利率使得杠杆贡献率不小于0,税后利息率不变、税后利息费用不变,股利支付额不变,不增发新股和回购股票,销售收入提高20%,计算销售净利率至少应该提高到多少;(3)如果筹集资金发行的债券价格为1100元/张,发行费用为20元/张,面值为1000元,票面利率为5%,每年付息一次,到期一次还本,期限为5年,计算其税后资本成本。已知:(P/A,3%,5)=4.5797,(P/A,4%,5)=4.4518,(P/F,3%,5)=0.8626,(P/F,4%,5)=0.8219

要求:(1)计算上年的净经营资产净利率、杠杆贡献率、销售净利率、资产净利率、利息保障倍数、资产周转次数;(2)如果今年打算通过提高销售净利率的方式提高净经营资产净利率使得杠杆贡献率不小于0,税后利息率不变、税后利息费用不变,股利支付额不变,不增发新股和回购股票,销售收入提高20%,计算销售净利率至少应该提高到多少;(3)如果筹集资金发行的债券价格为1100元/张,发行费用为20元/张,面值为1000元,票面利率为5%,每年付息一次,到期一次还本,期限为5年,计算其税后资本成本。已知:(P/A,3%,5)=4.5797,(P/A,4%,5)=4.4518,(P/F,3%,5)=0.8626,(P/F,4%,5)=0.8219

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)税后经营净利润=400+200×(1-20%)=560(万元)净经营资产净利率=560/5000×100%=11.2%权益净利率=400/4000×100%=10%杠杆贡献率=权益净利率-净经营资产净利率=10%-11.2%=-1.2%销售净利率=400/5000×100%=8%资产净利率=400/(8000+3000)×100%=3.64%息税前利润=560/(1-20%)=700(万元)利息保障倍数=700/200=3.5资产周转次数=5000/(8000+3000)=0.45(次)

(2)假设销售净利率至少应该提高到S,则:今年末的所有者权益=4000+5000×(1+20%)×S-120=3880+6000×S根据“税后利息率不变、税后利息费用不变”可知,净负债不变,仍然是1000万元(提示:5000-4000=1000)今年末的净经营资产=3880+6000×S+1000=4880+6000×S今年的税后经营利润=6000×S+200×(1-20%)=6000×S+160今年的净经营资产净利率=(6000×S+160)/(4880+6000×S)由于税后利息率不变,因此:税后利息率=200×(1-20%)/1000=16%杠杆贡献率不小于0,意味着净经营资产净利率不小于16%根据(6000×S+160)/(4880+6000×S)=16%可知:6000×S+160=780.8+960×S解得:S=12.32%

(3)1100-20=1000×5%×(P/A,k,5)+1000×(P/F,k,5)1080=50×(P/A,k,5)+1000×(P/F,k,5)当k=3%时:50×(P/A,k,5)+1000×(P/F,k,5)=50×4.5797+1000×0.8626=1091.59当k=4%时:50×(P/A,k,5)+1000×(P/F,k,5)=50×4.4518+1000×0.8219=1044.49即(1080-1044.49)/(1091.59-1044.49)=(k-4%)/(3%-4%)解得:税前债务资本成本k=3.25%税后债务资本成本=3.25%×(1-20%)=2.6%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】A企业上年的销售收入为5000万元,销售净利率为10%,收益留存率为60%,年末的股东权益为800万元,总资产为2000万元。本年计划销售收入达到6000万元,销售净利率为12%,资产周转率为2.4次,收益留存率为80%,不增发新股和回购股票,则下列说法中不正确的是( )。

- A 、本年年末的权益乘数为1.82

- B 、本年的可持续增长率为72%

- C 、本年年末的负债大于上年年末的负债

- D 、本年股东权益增长率为72%

- 2 【计算分析题】A公司上年销售收入5000万元,净利400万元,支付股利200万元。上年年末有关资产负债表资料如下:

根据过去经验,需要保留的金融资产最低为2840万元,以备各种意外支付。要求:(1)假设经营资产中有80%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动,回答下列互不相关的问题:①若A公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算今年可实现的销售额。②若今年预计销售额为5500万元,销售净利率变为6%,股利支付率为80%,同时需要增加100万元的长期投资,其外部融资额为多少?③若今年预计销售额为6000万元,但A公司经预测,今年可以获得外部融资额504万元,在销售净利率不变的情况下,A公司今年可以支付多少股利?④若今年A公司销售量增长可达到25%,据预测产品销售价格将下降8%,但销售净利率提高到10%,并发行新股100万元,如果计划股利支付率为70%,其新增外部负债为多少?(2)假设预计今年资产总量为12000万元,负债的自发增长为800万元,可以获得外部融资额800万元,销售净利率和股利支付率不变,计算今年可实现的销售额。

根据过去经验,需要保留的金融资产最低为2840万元,以备各种意外支付。要求:(1)假设经营资产中有80%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动,回答下列互不相关的问题:①若A公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算今年可实现的销售额。②若今年预计销售额为5500万元,销售净利率变为6%,股利支付率为80%,同时需要增加100万元的长期投资,其外部融资额为多少?③若今年预计销售额为6000万元,但A公司经预测,今年可以获得外部融资额504万元,在销售净利率不变的情况下,A公司今年可以支付多少股利?④若今年A公司销售量增长可达到25%,据预测产品销售价格将下降8%,但销售净利率提高到10%,并发行新股100万元,如果计划股利支付率为70%,其新增外部负债为多少?(2)假设预计今年资产总量为12000万元,负债的自发增长为800万元,可以获得外部融资额800万元,销售净利率和股利支付率不变,计算今年可实现的销售额。

- 3 【综合题(主观)】E公司去年销售收入为5000万元,去年底净负债及股东权益总计为2500万元(其中股东权益2200万元),金融资产为10万元,预计今年销售增长率为8%,税后经营净利率为10%,净经营资产周转次数保持与去年一致,净负债的税后利息率为4%,税后利息按上年末净负债余额和预计税后利息率计算。企业的融资政策为:多余现金优先用于归还借款,归还全部借款后剩余的现金全部发放股利。要求:(1)计算今年的净投资;(2)计算今年的税后经营利润;(3)计算今年的实体现金流量;(4)计算今年的收益留存。

- 4 【单选题】某公司上年销售收入为5000万元,假设经营资产销售百分比为72%,经营负债销售百分比为22%。预计销售净利率为10%,预计股利支付率为40%。预计明年通货膨胀率为15%,销售量增长率为5%,无可动用金融资产,则公司需要补充的资金为()万元。

- A 、277.25

- B 、456.5

- C 、156.5

- D 、0

- 5 【多选题】A企业上年的销售收入为5000万元,销售净利率为10%,收益留存率为60%,年末的股东权益为800万元,总资产为2000万元。今年计划销售收入达到6000万元,销售净利率为12%,资产周转率为2.4次(按照年末资产数计算),收益留存率为80%,不增发新股或回购股票,则下列说法中正确的有( )。

- A 、今年年末的权益乘数为1.82

- B 、今年的可持续增长率为72%

- C 、今年负债增加了

- D 、今年股东权益增长率为72%

- 6 【简答题】A公司上年销售收入5000万元,净利400万元,平均所得税税率为20%,支付股利200万元。上年年末有关资产负债表资料如下:

根据过去经验,需要保留的金融资产最低为2840万元,以备各种意外支付。经营资产中有80%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动。 要求回答下列互不相关的问题: (1)若A公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算今年可实现的销售额; (2)若今年A公司销售量增长可达到25%,据预测产品销售价格将下降8%,但销售净利率提高到10%,需要增加100万元的长期投资(用发行新股100万元解决),如果计划股利支付率为70%,其新增外部负债为多少? (3)假设上年的利息费用为100万元,固定成本为300万元,今年均保持不变,今年销售收入增长10%,单价和变动成本率不变,计算今年的净利润; (4)如果今年年底的总资产为12000万元,今年的销售增长率为20%,销售净利率和股利支付率不变,计算外部融资额。

根据过去经验,需要保留的金融资产最低为2840万元,以备各种意外支付。经营资产中有80%与销售收入同比例变动,经营负债中有60%与销售收入同比例变动。 要求回答下列互不相关的问题: (1)若A公司既不发行新股也不举借新债,销售净利率和股利支付率不变,计算今年可实现的销售额; (2)若今年A公司销售量增长可达到25%,据预测产品销售价格将下降8%,但销售净利率提高到10%,需要增加100万元的长期投资(用发行新股100万元解决),如果计划股利支付率为70%,其新增外部负债为多少? (3)假设上年的利息费用为100万元,固定成本为300万元,今年均保持不变,今年销售收入增长10%,单价和变动成本率不变,计算今年的净利润; (4)如果今年年底的总资产为12000万元,今年的销售增长率为20%,销售净利率和股利支付率不变,计算外部融资额。

- 7 【多选题】 E公司20×1年销售收入为5000万元,20×1年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计20×2年销售增长率为8%,销售税后经营净利率为10%,净经营资产周转率保持与20×1年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。下列有关20×2年的各项预计结果中,正确的有( )。

- A 、净经营资产净投资为200万元

- B 、税后经营净利润为540万元

- C 、实体现金流量为340万元

- D 、净利润为528万元

- 8 【多选题】E公司2011年销售收入为5000万元,2011年年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计2012年销售增长率为8%,税后经营利润率为10%,净经营资产周转率保持与2011年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。下列有关2012年的各项预计结果中,正确的有( )。

- A 、净经营资产净投资为200万元

- B 、税后经营净利润为540万元

- C 、实体现金流量为340万元

- D 、净利润为528万元

- 9 【多选题】E公司2015年销售收入为5000万元,2015年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计2016年销售增长率为8%,税后经营利润率为10%,净经营资产周转率保持与2015年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。下列有关2016年的各项预计结果中,正确的有()。

- A 、净经营资产净投资为200万元

- B 、税后经营净利润为540万元

- C 、实体现金流量为340万元

- D 、净利润为528万元

- 10 【多选题】某公司2016年销售收入为5000万元,2016年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计2017年销售增长率为8%,税后经营净利率为10%,净经营资产周转率保持与2016年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。企业的融资政策为:多余现金优先用于归还借款,归还全部借款后剩余的现金全部发放股利。下列有关2017年的各项预计结果中,正确的有()。

- A 、债务现金流量为-12万元

- B 、股权现金流量为352万元

- C 、实体现金流量为340万元

- D 、留存收益为500万元

- 根据《深化新股发行体制改革的指导意见》的规定,下列关于公开发行股票申购程序的说法中,正确的有()。

- 某企业按“2/10,n/50”的条件购进一批商品。若企业放弃现金折扣,在信用期内付款,则其放弃现金折扣的机会成本为( )。

- 根据《税收征收管理法》及其实施细则的规定,欠缴税款数额较大的纳税人在处分其不动产或者大额资产之前,应当向税务机关报告。欠缴税款数额较大是指欠缴税款在()。

- 某烟厂为增值税一般纳税人,2014年11月收购烟叶支付价款500万元,并按规定支付了10%的价外补贴,已开具烟叶收购发票。下列表述正确的有( )。

- 根据上述资料,分析甲公司上述存货业务处理是否正确并简要说明理由;如不正确,编制当期有关更正会计分录。(有关更正分录,按当期差错处理,不要求编制结转损益的会计分录)

- 简要分析兰微公司为阻止光美公司进入微波炉产业所设置的行为性障碍

- 甲公司为设备安装企业。20*3年10月1日,甲公司接受一项设备安装任务,安装期为4个月,合同总收入480万元。至20*3年12月31日,甲公司己预收合同价款350万元,实际发生安装费200万元,预计还将发生安装费100万元。假定甲公司按实际发生的成本占预计总成本的比例确定劳务完工进度。甲公司20*3年该设备安装业务应确认的收入是( )。

- 计算2018年7月该公司按“不动产租赁服务”缴纳的增值税。

- 某企业的协调机制如下图所示:则该企业的协调机制类型是( )。

亿题库—让考试变得更简单

已有600万用户下载

2bAK3