- 单选题已知甲公司2016年的销售收入为1000万元,发行在外的普通股股数为200万股(年内没有发生变化),普通股的每股收益为1.2元,该公司的市盈率为20,则甲公司的市销率为()。

- A 、2.2

- B 、4.8

- C 、6.2

- D 、7.8

扫码下载亿题库

精准题库快速提分

参考答案

参考答案【正确答案:B】

本题计算的是市销率,市销率=每股市价/每股销售收入,根据题目已知条件可分别计算出每股销售收入和每股市价。

每股销售收入=销售收入/发行在外的普通股股数=1000/200=5(元);

市盈率=每股市价/每股收益,每股市价=1.2×20=24(元);

市销率=每股市价/每股销售收入=24/5=4.8。选项B正确。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】已知甲公司2009年的销售收入为1000万元,净利润为250万元,发行在外的普通股股数为200万股(年内没有发生变化),普通股的每股净资产为1.2元,该公司的市净率为20,则甲公司的市盈率和市销率分别为( )。

- A 、20和4.17

- B 、19.2和4.8

- C 、24和1.2

- D 、24和4.8

- 2 【计算分析题】已知甲公司上年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,上年年末的金融资产为362万元,金融负债为1578万元,总资产为9800万元,总负债为4800万元。要求回答下列问题(各问相互独立):(1)计算上年的权益净利率(股东权益用年末数计算);(2)如果预计今年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算今年的净财务杠杆;(3)如果今年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算今年的负债增加额和上年的收益留存额;(4)如果今年为了增加负债而发行债券,债券期限为5年,每半年付息一次,面值为1000元,市场利率为6%,发行价格为1050元,计算债券的票面利率。

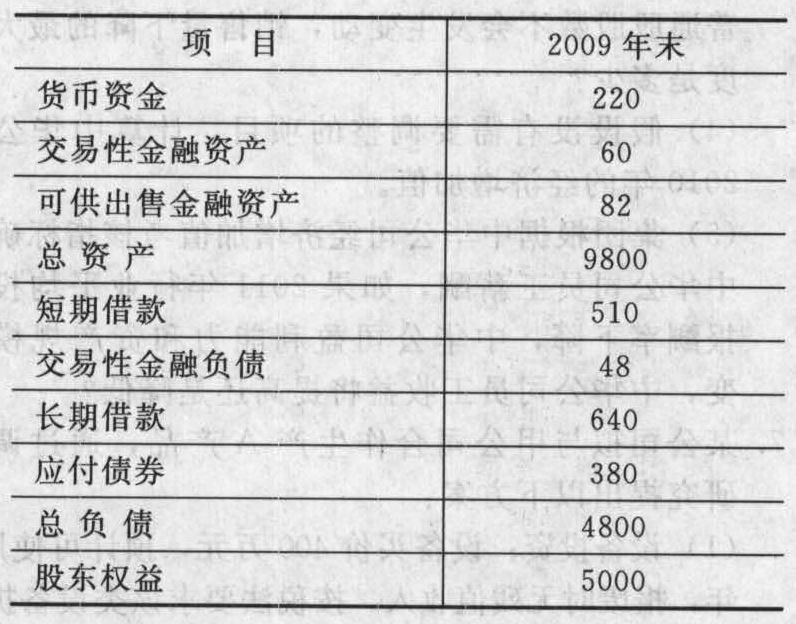

- 3 【综合题(主观)】已知甲公司2009年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,2009年末的其他有关资料如下(单位:万元):

要求:(1)计算2009年的权益净利率(股东权益用年末数计算)。(2)如果预计2010年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算2010年的净财务杠杆。(3)如果2010年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算2010年的负债增加额和2009年的收益留存额。

要求:(1)计算2009年的权益净利率(股东权益用年末数计算)。(2)如果预计2010年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算2010年的净财务杠杆。(3)如果2010年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算2010年的负债增加额和2009年的收益留存额。

- 4 【单选题】已知甲公司2011年的销售收入为1200万,发行在外的普通股股数为120万股(年内没有发生变化),普通股的每股收益为1元,该公司的市盈率为20,则甲公司的市销率为( )。

- A 、 10

- B 、 0.5

- C 、 2

- D 、 20

- 5 【单选题】某企业2011年销售收入为1000万元,年末经营资产总额为4000万元,经营负债总额为2000万元。该企业预计2012年度通货膨胀率为5%,公司销售量增长10%。预计2012年度销售净利率为10%,股利支付率为40%,假设可以动用的金融资产为25万。则该企业2012年度对外融资需求为( )万元。

- A 、 275.7

- B 、 215.7

- C 、 109

- D 、240.7

- 6 【多选题】某公司2010年销售收入为1000万元,可持续增长率为10%,资产周转率为5次,收益留存为50万元。2011年销售收入增长15%,收益留存为100万元,年末股东权益为800万元,资产周转率为4次。则下列说法中正确的有( )。

- A 、2011年可持续增长率为14.29%

- B 、2011年超常增长的销售收入为150万元

- C 、2011年超常部分销售所需资金为67.5万元

- D 、2011年超常增长产生的留存收益为45万元

- 7 【多选题】某公司2015年销售收入为1000万元,可持续增长率为10%,资产周转率为5次,收益留存为50万元。2016年销售收入预计增长15%,收益留存预计为100万元,年末股东权益预计为800万元,资产周转率预计为4次。则下列说法正确的有()。

- A 、2016年可持续增长率为14.29%

- B 、2016年超常增长的销售收入为150万元

- C 、2016年超常部分销售所需资金为67.5万元

- D 、2016年超常增长产生的留存收益为45万元

- 8 【多选题】某公司2016年销售收入为5000万元,2016年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计2017年销售增长率为8%,税后经营净利率为10%,净经营资产周转率保持与2016年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。企业的融资政策为:多余现金优先用于归还借款,归还全部借款后剩余的现金全部发放股利。下列有关2017年的各项预计结果中,正确的有()。

- A 、债务现金流量为-12万元

- B 、股权现金流量为352万元

- C 、实体现金流量为340万元

- D 、留存收益为500万元

- 9 【单选题】甲公司2016年营业收入1000万元,变动成本率60%,固定成本200万元,利息费用40万元。假设不存在资本化利息且不考虑其他因素,该企业联合杠杆系数是( )。

- A 、1.25

- B 、2

- C 、2.5

- D 、3.75

- 10 【单选题】甲公司2016年营业收入1000万元,变动成本率60%,固定成本200万元,利息费用40万元。假设不存在资本化利息且不考虑其他因素,该企业联合杠杆系数是( )。

- A 、1.25

- B 、2

- C 、2.5

- D 、3.75

热门试题换一换

- 张某原为A公司的计算机软件程序设计师,2007年5月离职与他人共同投资创办B公司,并于2008年3月开发完成一项当初在A公司初步设计的计算机软件。根据规定,该项计算机软件的技术成果归()所有。

- 2010年8月某首饰厂从某商贸企业购进一批珠宝玉石,增值税发票注明价款50万元,增值税税款8.5万元,打磨后再将其销售给首饰商城,收到不含税价款90万元。已知珠宝玉石消费税税率为10%,该首饰厂以上业务应缴纳消费税( )。

- 皇冠公司是美国本土一家软饮料公司,美国软饮料市场几乎被百事可乐和可口可乐两大巨头占领,而且皇冠公司企业规模较小,也无法通过规模经济实现成本领先,最终皇冠公司决定专门致力于可乐饮料,则皇冠公司采取的战略是( )。

- 下列关于我国企业公开发行债券的表述中,正确的是()。

- 计算甲企业当期应纳的增值税销项税额;

- 关于客户关系管理(CRM)理解错误的是( )。

- 针对上述第(2)项,指出A注册会计师采取的应对措施是否恰当。如不恰当,简要说明正确的应对措施。

- 不属于当期的收入和费用,即使款项已在当期收付,也不应当作为当期的收入和费用,这一做法体现了( )。

- 甲部门是一个标准成本中心,下列成本差异中,属于甲部门责任的有()。

亿题库—让考试变得更简单

已有600万用户下载

MQOYP