- 综合题(主观)

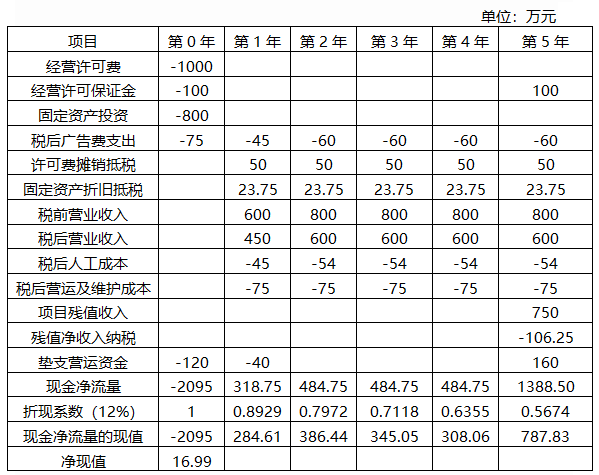

题干:甲公司是一家大型游乐设施投资公司,业务涵盖游乐场建设、旅游景点开发等项目。最近,甲公司计划在市郊海洋公园开发蹦极项目(A项目),故进行项目评估,有关资料如下:(1)甲公司与海洋公园协商,甲公司一次性支付给海洋公园特许经营费1000万元(税法规定在5年内摊销),取得A项目5年的开发与经营权;此外,甲公司还需在开始时一次性支付特许经营保证金100万元,项目到期时海洋公园一次性归还甲公司。(2)A项目前期投资包括:建设登高塔一座,蹦极设施等固定资产投资800万元,按税法规定,以上固定资产可在8年内按直线法计提折旧,残值为40万元。5年后,海洋公园以750万元买断A项目,甲公司退出A项目的经营。(3)为宣传推广A项目,前期需投入广告费100万元。按税法规定,广告费当期即可税前扣除。此外,每年还需按营业收入的10%投入广告费。(4)甲公司经调研预计A项目的门票价格为200元/人次,预计第1年可接待游客30000人次;第2年及以后年度项目将满负荷运营,预计每年可接待游客40000人次。预计A项目第1年的人工成本支出为60万元,第2年增加12万元,以后各年人工成本保持不变。蹦极设施等设施的年维护成本及其他营业开支预计为100万元。(6)为维持A项目正常运营,预计需按照营业收入的20%垫支营运资金。(7)甲公司拟采用2/3的资本结构(负债/权益)为A目筹资。在该目标资本结构下,税前债务成本为9%。由于蹦极项目与甲公司现有资产的平均风险有较大不同,甲公司拟采用乙蹦极公司的β值估计A项目的系统风险。乙蹦极公司的β权益为1.75,资本结构(负债/权益)为1/1。已知当前市场的无风险报酬率为5%,权益市场的平均风险溢价为7%。甲公司与乙蹦极公司适用的企业所得税税率均为25%。(8)预计A项目短时间可建成,可以假设没有建设期。为简化计算,假设经营许可费、保证金、项目初始投资、前期广告费均发生在第1年年初(零时点),项目营业收入、付现成本(含经营期广告费)等均发生在以后各年年末,垫支的营运资金于各年年初投入,在项目结束时全部收回。

题目:计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

W项目净现值大于0,项目可行。

【计算说明】

每年固定资产折旧抵税=(800-40)/8*25%=23.75(万元)

残值净收入纳税=[750-(800-95*5)]*25%=106.25(万元)。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。

- 2 【综合题(主观)】计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1年至第7年的增量现金净流量、扩建项目的净现值(计算过程和结果填入答题卷中给定的表格中),判断扩建项目是否可行并说明原因。

- 3 【综合题(主观)】计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。

- 4 【综合题(主观)】 计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。

- 5 【综合题(主观)】计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 6 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 7 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 8 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 9 【综合题(主观)】计算新建项目的初始现金流量(零时点的现金净流量)、第1-7年的现金净流量、项目的净现值,判断项目是否可行并说明原因。

- 10 【计算分析题】计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1~7年的增量现金净流量、扩建项目的净现值(计算结果填入给定的表格中),判断扩建项目是否可行并说明原因。

热门试题换一换

- 针对A会计师事务所对XYZ公司2000年度会计报表审计意见中的保留事项,B会计师事务所对XYZ公司2001年度会计报表出具无保留意见的前提是什么?

- 在上市公司收购中,无论是通过协议收购方式,还是通过要约收购方式,收购人持有、控制一个上市公司的股份达到该公司已发行股份的30%时,除获得豁免外,均应当以要约收购方式向该公司的所有股东发出收购其所持有的全部股份的要约。()

- 注册会计师在审计比较信息时应当检查会计政策变更的内容,以下事项中,恰当的有()。

- 编制甲公司2010年年末与合并报表有关的外币业务的抵消分录。(答案中的金额单位以万元表示)

- 注册会计师王婧和王琳编制的上述监盘计划的相关内容有无不妥当之处?若有,请予以更正。

- 计算明年的股利;

- 根据证券法律制度的规定,下列关于可转换公司债券的表述中,正确的有( )。

- 计算业务(1)批发商品应当缴纳的增值税;

- 注册会计师执行内部控制审计时,下列有关穿行测试的说法中,错误的是()。

亿题库—让考试变得更简单

已有600万用户下载

75weK