- 综合题(主观)

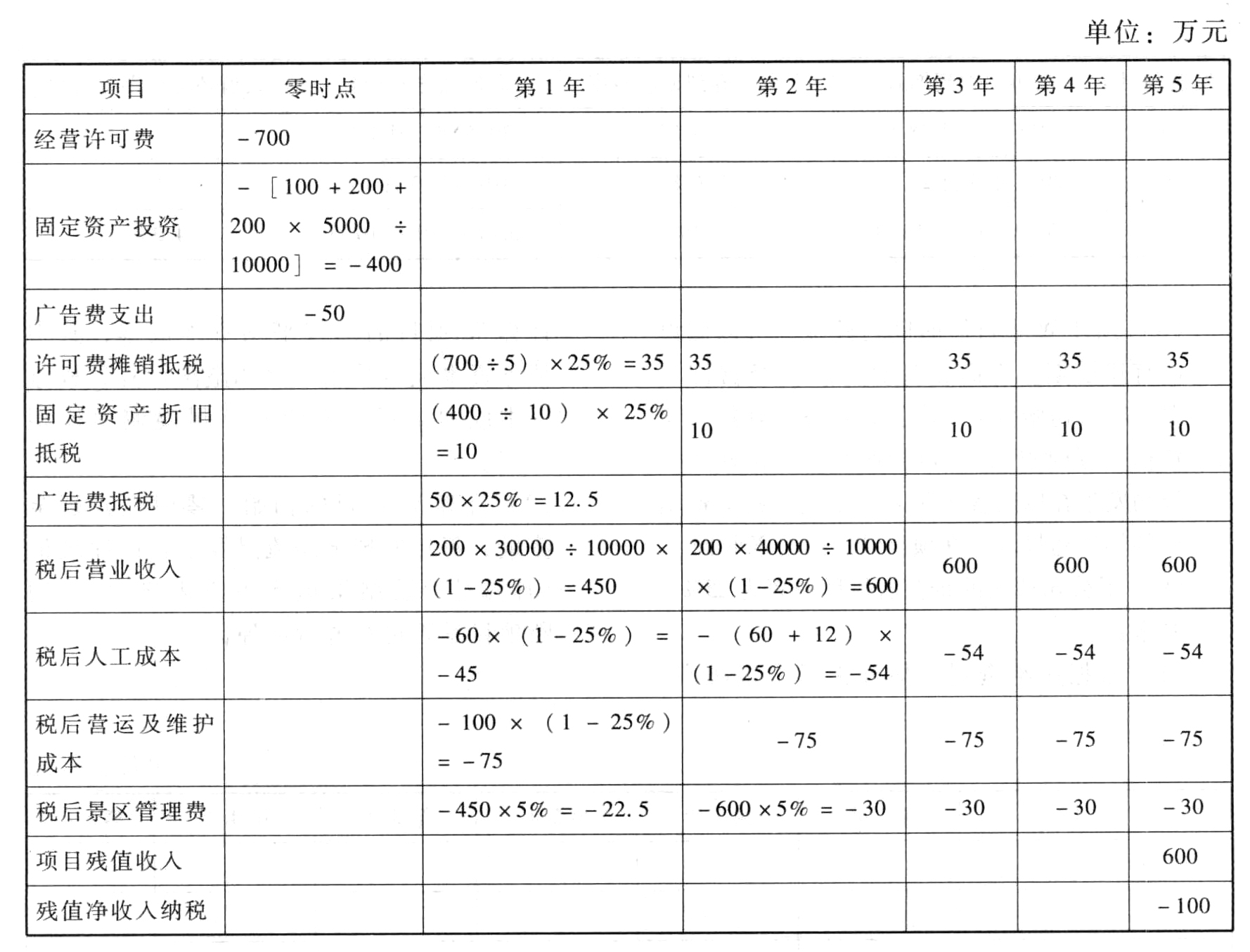

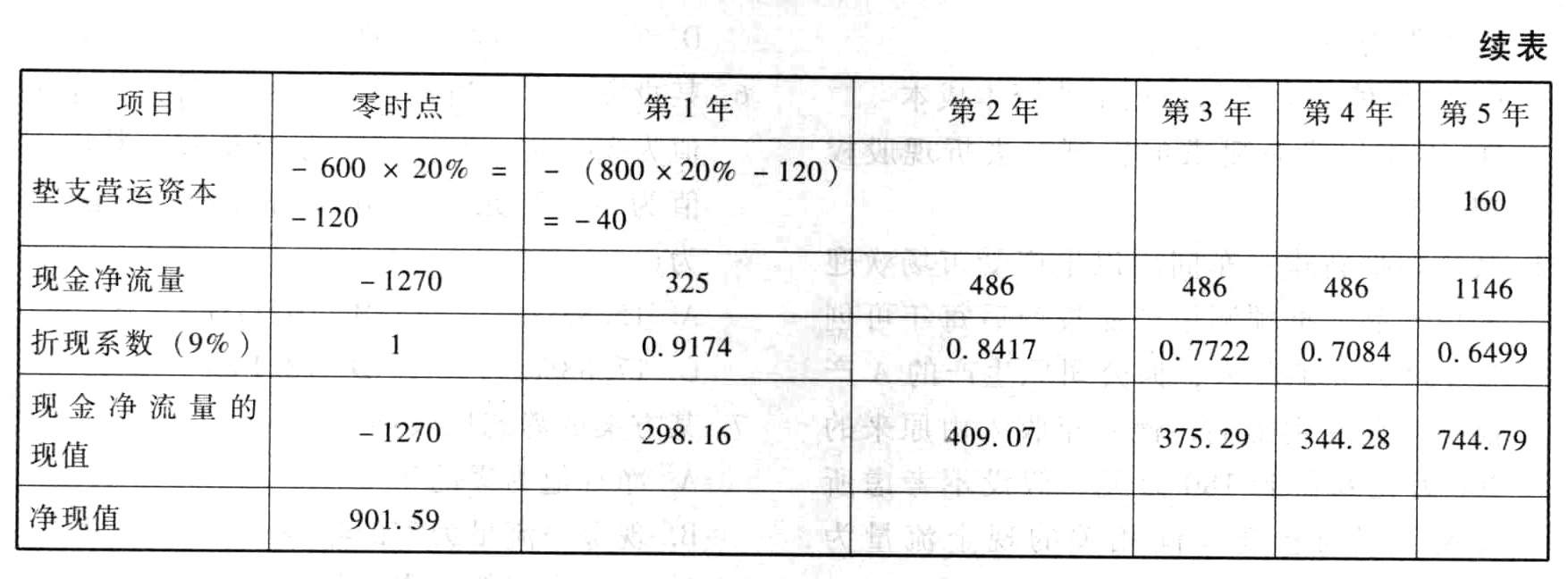

题干:甲公司是一家建设投资公司,业务涵盖市政工程绿化、旅游景点开发等领域。近年来,夏日纳凉休闲项目受到青睐,甲公司计划在位于市郊的A公园开发W峡谷漂流项目(简称“W项目”),目前正在进行项目评价,有关资料如下:(1)甲公司与A公园进行洽谈并初步约定,甲公司一次性支付给A公园经营许可费700万元(税法规定在5年内摊销,期满无残值),取得W项目5年的开发与经营权;此外,甲公司还需每年按营业收入的5%向A公园支付景区管理费。(2)W项目前期投资包括:修建一座蓄水池,预计支出100万元;漂流景区场地、设施等固定资产投资200万元;购入橡皮艇200艘,每艘市价5000元。按税法规定,以上固定资产可在10年内按直线法计提折旧,期满无残值。5年后,A公园以600万元买断W项目,甲公司退出W项目的经营。(3)为宣传推广W项目,前期需投入广告费50万元。按税法规定,广告费在项目运营后第1年年末税前扣除。甲公司经调研预计W项目的游客服务价格为200元/人次,预计第1年可接待游客30000人次;第2年及以后年度项目将满负荷运营,预计每年可接待游客40000人次。(4)预计W项目第1年的人工成本支出为60万元,第2年增加12万元,以后各年人工成本保持不变。(5)漂流河道、橡皮艇等设施的年维护成本及其他营业开支预计为100万元。(6)为维持W项目正常运营,预计需按照营业收入的20%垫支营运资本。(7)甲公司计划以2/3(负债/权益)的资本结构为W项目筹资。如果决定投资该项目,甲公司将于2014年10月发行5年期债券。由于甲公司目前没有已上市债券,拟采用风险调整法确定债务资本成本。W项目的权益资本相对其税后债务资本成本的风险溢价为5%。甲公司的信用级别为BB级,目前国内上市交易的BB级公司债券有3种,这3种债券及与其到期日接近的政府债券的到期收益率如下:[1479201704221-image/0662.jpg](8)预计W项目短时间可建成,可以假设没有建设期。为简化计算,假设经营许可费、项目初始投资、广告费均发生在第1年年初(零时点),项目营业收入、付现成本等均发生在以后各年年末,垫支的营运资本于各年年初投入,在项目结束时全部收回。(9)甲公司适用的企业所得税税率为25%。

题目:计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

W项目净现值大于0,项目可行。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。

- 2 【综合题(主观)】计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1年至第7年的增量现金净流量、扩建项目的净现值(计算过程和结果填入答题卷中给定的表格中),判断扩建项目是否可行并说明原因。

- 3 【综合题(主观)】 计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。

- 4 【综合题(主观)】计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 5 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 6 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 7 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 8 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 9 【综合题(主观)】计算新建项目的初始现金流量(零时点的现金净流量)、第1-7年的现金净流量、项目的净现值,判断项目是否可行并说明原因。

- 10 【计算分析题】计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1~7年的增量现金净流量、扩建项目的净现值(计算结果填入给定的表格中),判断扩建项目是否可行并说明原因。

热门试题换一换

- 将战略视作一种观念的定义,其实质在于()。

- 下列规范性用语中属于任意性规范的是()。

- 甲公司2014年度发生的有关交易或事项如下:(1)因合同违约支付违约金100万元;(2)因处置固定资产产生净收益30万元;(3)收到联营企业分派的现金股利100万元;(4)因火灾原因造成存货净损失50万元;(5)管理用机器设备发生日常维护支出40万元;(6)办公楼所在地块的土地使用权摊销200万元;(7)持有的可供出售金融资产公允价值上升60万元;(8)因存货市价上升转回上年计提的存货跌价准备50万元。(9)现金流量套期工具产生的利得共200万元,其中有效套期120万元,无效套期80万元。要求:根据上述资料,不考虑所得税和其他因素的影响,回答下列第(1)题至第(2)题。上述交易或事项对甲公司2014年度营业利润的影响是()万元。

- 以下关于企业业绩衡量的表述错误的有( )。

- 甲公司2014年1月1日购入乙公司当日发行的一笔一次还本付息的债券,面值为1 000万元。该债券为5年期债券,票面利率为7%,假定实际利率为3%,甲公司支付购买价款1 164.51万元。甲公司将其划分为持有至到期投资。2014年末,该债券出现减值迹象,预计未来现金流量的现值为850万元。2016年1月1日,甲公司由于资金紧张,将该批债券全部对外处置,处置价款为900万元,发生处置费用5万元。假定不考虑其他因素,则下列表述正确的有( )。

- 下列关于印花税计税依据的表述中,正确的是()。

- 计算该公司2011年应纳企业所得税额。

- 下列人员取得的工资薪金所得中,适用个人所得税附加减除费用的有()。

- 我国某大型制造业企业设定了风险管理总体目标,以下设定中,符合这一总体目标的有( )。

亿题库—让考试变得更简单

已有600万用户下载

Z0L9Q