- 综合题(主观)

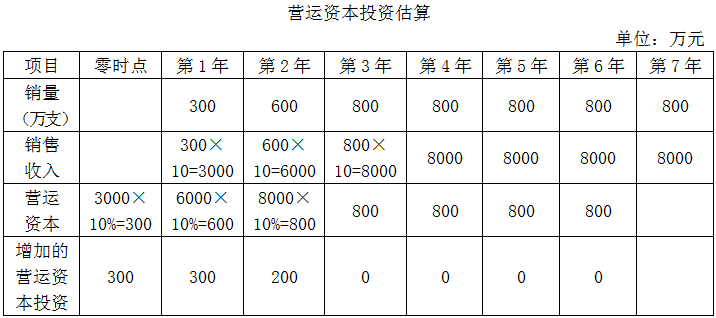

题干:甲公司是一家专门从事医药研发的公司,最近准备扩大经营范围,从事药品的研发、生产和销售。公司自主研发并申请发明专利的甲注射液,有关资料如下:资料一:甲注射液的生产能力为800万支/年。甲公司经过市场分析认为,新建生产线的预计支出为5000万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。新生产线计划使用7年,项目结束时的变现价值预计为1200万元。甲注射液销售价格为每支10元,单位变动成本为每支6元,每年的固定付现成本为120万元。扩建完成后,第1年的销量预计为300万支,第2年的销量预计为600万支,第3年的销量预计为800万支,以后每年稳定在800万支。生产甲注射液需要的营运资本随销售额的变化而变化,预计为销售额的10%。项目预计能在2020年年末完成并投入使用。为简化计算,假设项目的初始现金流量均发生在2020年年末(零时点),营业现金流量均发生在以后各年年末,垫支的营运资本在各年年初投入,在项目结束时全部收回。资料二:公司财务人员对三家已经上市的医药研发、制造及生产企业A、B、C进行了分析,相关财务数据如下:资料三:甲公司税前债务资本成本为10%,预计继续增加借款不会发生明显变化,公司所得税税率为25%。公司目标资本结构是权益资本60%,债务资本40%。该公司投资项目评价采用实体现金流量法。当前无风险报酬率为5%,股票的市场平均报酬率为10%。

题目:计算新建项目的初始现金流量(零时点的现金净流量)、第1-7年的现金净流量、项目的净现值,判断项目是否可行并说明原因。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案年折旧额=5000×(1-5%)/10=475(万元)

0时点的现金净流量=-5000-300=-5300(万元)

第1年的现金净流量=[300×(10-6)-120]×(1-25%)+475×25%-300=928.75-300=628.75(万元)

第2年的现金净流量=[600×(10-6)-120]×(1-25%)+475×25%-200=1828.75-200=1628.75(万元)

第3-6年的现金净流量=[800×(10-6)-120]×(1-25%)+475×25%=2428.75(万元)

第7年的现金净流量=2428.75+1200+(1675-1200)×25%+800=4547.5(万元)

回收残值估算:

账面净残值=5000-475×7=1675(万元)

变现损失=1675-1200=475(万元)

生产线的回收残值流量=1200+475×25%=1318.75(万元)

净现值=-5300+628.75×(P/F,9%,1)+1628.75×(P/F,9%,2)+2428.75×(P/A,9%,4)×(P/F,9%,2)+4547.5×(P/F,9%,7)=5758.07(万元)

因为净现值大于0,所以项目可行。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1年至第7年的增量现金净流量、扩建项目的净现值(计算过程和结果填入给定的表格中),判断扩建项目是否可行并说明原因。

- 2 【计算分析题】计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1~7年的增量现金净流量、扩建项目的净现值,判断扩建项目是否可行并说明原因。

- 3 【综合题(主观)】计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。

- 4 【综合题(主观)】计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1年至第7年的增量现金净流量、扩建项目的净现值(计算过程和结果填入答题卷中给定的表格中),判断扩建项目是否可行并说明原因。

- 5 【综合题(主观)】 计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。

- 6 【综合题(主观)】计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 7 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 8 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 9 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 10 【计算分析题】计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1~7年的增量现金净流量、扩建项目的净现值(计算结果填入给定的表格中),判断扩建项目是否可行并说明原因。

热门试题换一换

- 根据《指导外商投资方向规定》的规定,不属于禁止类外商投资的项目是( )。

- 下列情形中,属于《反垄断法》禁止的垄断协议的有( )。

- 指出下列会计事项有关指标的影响。假设原来的流动比率为1。增加用“+”表示,减少用“-”表示,没有影响用“0”表示。

- 注册会计师对被审计单位年度财务报表审计时,应关注其财务危机。下列各种迹象中,属于财务危机的是( )。

- 通过现金流量折现模型的计算分析,确定该公司实体价值。

- 注册会计师怀疑被审计单位在收回应收账款后未做账务处理,应当将应收账款的( )认定的重大错报风险评估为高水平。

- A注册会计师负责对B公司2014年度财务报表进行审计。B公司2014年度财务报表公布后,在A注册会计师获知的以下事项中,需要对2014年度财务报表采取适当措施的有( )。

- 与短期负债筹资相比,长期负债筹资的特点包括()。

- 丙是否取得了从乙处购买的设备的所有权?并说明理由。

- 非上市公众公司的董事、监事和高级管理人员在信息披露工作中应当履行相应的职责。下列表述中,符合证券法律制度规定的是()。

- 张某是否有权要求乙公司承担赔偿责任?并说明理由。

亿题库—让考试变得更简单

已有600万用户下载

L3nde