- 综合题(主观)

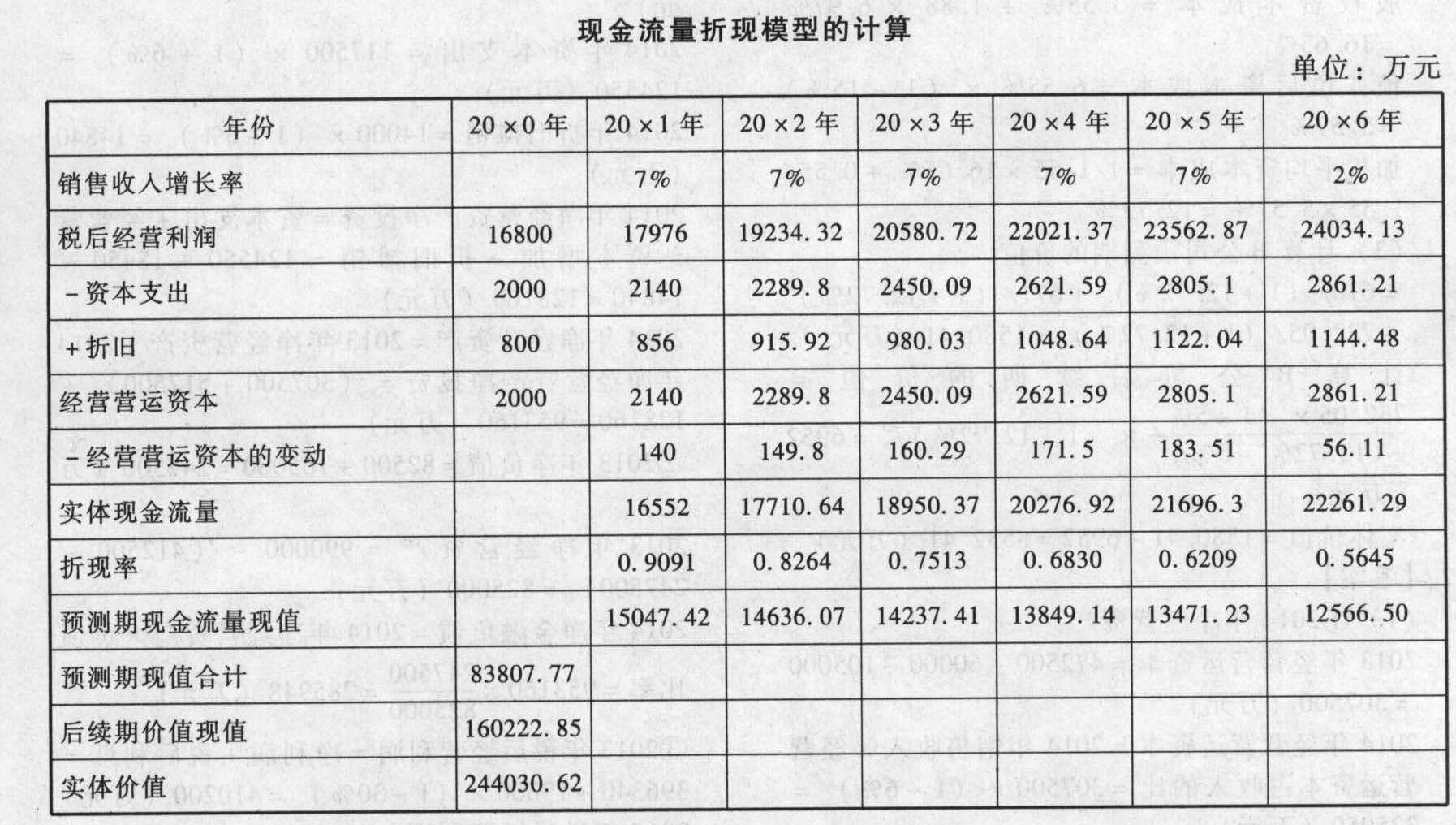

题干:某公司20×0年底发行在外的股票为10000万股(每股账面价值1元),股东要求的必要报酬率为12%;长期净金融负债账面价值为6000万元,年平均利息率8.89%,所得税税率25%;目前每股市价30元。公司当年销售收入80000万元,变动成本率为70%,年固定成本为1600万元(不包括利息费用),其中折旧800万元,资本支出2000万元,年底经营营运资本为2000万元。预计20×1年至20×5年的销售增长率为7%,预计税后经营利润、资本支出、折旧和经营营运资本都与销售收入同步增长。预计20×6年进入永续增长阶段,销售收入年增长率为2%,税后经营利润、资本支出、折旧、经营营运资本与销售收入同步增长。

题目:通过现金流量折现模型的计算分析,确定该公司实体价值。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案20×0年税后经营利润=[80000×(1-70%)-1600]×(1-25%)=16800(万元)

后续期价值的现值=[22261.29×(1+2%)/(10%-2%)]×0.5645=160222.85(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【多选题】企业价值评估的现金流量折现模型遵循的财务原则主要有( )。

- A 、资金时间价值原则

- B 、风险与收益的权衡原则

- C 、资本市场有效原则

- D 、净增效益原则

- 2 【单选题】下列有关现金流量折现模型参数估计的表述中,正确的是( )。

- A 、基期数据是基期各项财务数据的金额

- B 、如果通过历史财务报表分析可知,上年财务数据具有可持续性,则以上年实际数据作为基期数据

- C 、如果通过历史财务报表分析可知,上年财务数据具有可持续性,则以修正后的上年数据作为基期数据

- D 、预测期根据计划期的长短确定,一般为3-5年,通常不超过5年

- 3 【单选题】下列有关现金流量折现模型参数估计的表述中,正确的是( )。

- A 、基期数据是基期各项财务数据的金额

- B 、如果通过历史财务报表分析可知,上年财务数据具有可持续性,则以上年实际数据作为基期数据

- C 、如果通过历史财务报表分析可知,上年财务数据具有可持续性,则以修正后的上年数据作为基期数据

- D 、预测期根据计划期的长短确定,一般为3-5年,通常不超过5年

- 4 【综合题(主观)】用实体现金流量模型计算分析,说明该股票被市场高估还是低估了?

- 5 【多选题】企业价值评估的现金流量折现模型遵循的财务原则主要有( )。

- A 、时间价值原则

- B 、风险与收益的权衡原则

- C 、资本市场有效原则

- D 、增量现金流量原则

- 6 【多选题】企业价值评估的现金流量折现模型遵循的财务原则主要有( )。

- A 、时间价值原则

- B 、风险与收益的权衡原则

- C 、资本市场有效原则

- D 、增量现金流量原则

- 7 【计算分析题】用实体现金流量模型计算分析,说明该股票被市场高估还是低估了?(计算过程保留三位小数,最后结果保留两位小数)

- 8 【单选题】下列关于现金流量折现模型的各项说法中,不正确的是( )。

- A 、用现金流量折现模型评估实体价值时,使用的折现率为加权平均资本成本或股权资本成本

- B 、常用的是实体现金流量模型和股权现金流量模型

- C 、企业的寿命是不确定的,进行价值评估时通常采用持续经营假设,将无限期的现金流量分为预测期和永续期两个阶段

- D 、在数据假设相同的情况下,股利现金流量模型、股权现金流量模型和实体现金流量模型的评估结果是相同的

- 9 【单选题】下列关于现金流量折现模型的各项说法中,不正确的是( )。

- A 、用现金流量折现模型评估实体价值时,使用的折现率为加权平均资本成本或股权资本成本

- B 、常用的是实体现金流量模型和股权现金流量模型

- C 、企业的寿命是不确定的,进行价值评估时通常采用持续经营假设,将无限期的现金流量分为预测期和永续期两个阶段

- D 、在数据假设相同的情况下,股利现金流量模型、股权现金流量模型和实体现金流量模型的评估结果是相同的

- 10 【单选题】下列关于现金流量折现模型的各项说法中,不正确的是( )。

- A 、用现金流量折现模型评估实体价值时,使用的折现率为加权平均资本成本或股权资本成本

- B 、常用的是实体现金流量模型和股权现金流量模型

- C 、企业的寿命是不确定的,进行价值评估时通常采用持续经营假设,将无限期的现金流量分为预测期和永续期两个阶段

- D 、在数据假设相同的情况下,股利现金流量模型、股权现金流量模型和实体现金流量模型的评估结果是相同的

热门试题换一换

- 关于甲公司发行可转换公司债券的会计处理,下列说法中正确的有()

- 下列项目中,不在现金流量表“支付的各项税费”项目中反映的是( )。

- 企业向银行取得一年期贷款5000万元,按6%计算全年利息,银行要求贷款本息分12个月等额偿还,则该项借款的有效年利率大约为()。

- 注册会计师在应对评估的会计估计重大错报风险时应当考虑会计估计的性质,并实施相应的审计程序,以下审计程序恰当的有()。

- 根据资料(3)假定二,编制甲公司2015年6月30日购买乙公司10%股权在个别财务报表的会计分录;判断甲公司进一步取得乙公司10%的少数股权时是否形成企业合并,并计算甲公司2015年6月30日合并报表确认的商誉;计算合并财务报表应确认的资本公积。

- 记录采购交易之前,应付凭单部门应编制付款凭单,这项功能的控制包括( )。

- 注册会计师在控制测试中使用审计抽样界定总体时,应当确保总体的( )。

- 企业在进行资本预算时需要对债务成本进行估计。如果不考虑所得税的影响,下列关于债务成本的说法中,正确的有( )。

亿题库—让考试变得更简单

已有600万用户下载

pO04w