- 计算分析题

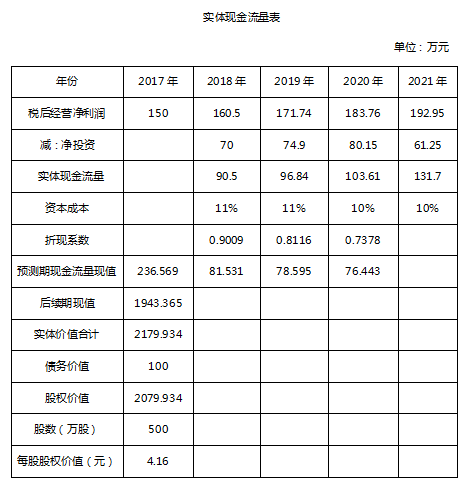

题干:(1)丁公司2017年财务报表数据如下(年初数略):[up/201709/0905e6013dcba0804587b9368d501b797047.png][up/201709/090546157b9a49b7430a9336aae369af4bec.png](2)利润表中财务费用全部为利息费用,公允价值变动损益全部为金融性资产产生的;(3)丁公司目前股票每股市价4元,预计2018年至2020年销售增长率为7%,2021年销售增长率减至5%,并且可以持续。预计以后年度税后经营净利润、净经营性长期资产、经营营运资本对销售的百分比维持2017年的水平。净债务利息按上年末净债务余额和预计利息率计算。企业的融资政策:在归还借款以前不分配股利,全部多余现金用于归还借款。归还全部借款后,剩余的现金全部发放股利。当前的加权平均资本成本为11%,偿还到期债务后(假设还款在期末),资本成本降为10%。公司平均所得税税率25%,净债务的税后利息率为4%。净债务的市场价值按账面价值计算。

题目:用实体现金流量模型计算分析,说明该股票被市场高估还是低估了?(计算过程保留三位小数,最后结果保留两位小数)

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

由于目前股票市价为每股4元,所以股价被市场低估了。

后续期现值=131.7/(10%-5%)×0.7378=2634×0.7378=1943.37(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】通过现金流量折现模型的计算分析,确定该公司实体价值。

- 2 【综合题(主观)】用实体现金流量模型计算分析,说明该股票被市场高估还是低估了?

- 3 【综合题(主观)】计算2014年实体现金流量。

- 4 【综合题(主观)】计算20x0年实体现金流量。

- 5 【综合题(主观)】计算项目的实体现金流量和股权现金流量。

- 6 【计算分析题】计算2011年的实体现金流量;

- 7 【计算分析题】计算2018年实体现金流量。

- 8 【计算分析题】计算2018年的实体现金流量。

- 9 【计算分析题】计算2018年的实体现金流量。

- 10 【计算分析题】计算2018年的实体现金流量。

热门试题换一换

- 下列关于股权投资的所得税处理,说法正确的有的有()。

- 甲向某出版社发送电子邮件,询问该出版社是否出版了某种图书,该出版社收到电子邮件后,马上向甲寄送了一本该种图书,并按照图书标价的6折要求甲支付购书款。甲则认为出版社强人所难,不愿意支付货款。根据规定,下列说法正确的是( )。

- 关于个人独资企业和一人有限责任公司的区别,下列错误的表述为( )。

- 甲股份有限公司为建造某固定资产于2002年12月1日按面值发行3年期一次还本付息公司债券,债券面值为12 000万元(不考虑债券发行费用),票面年利率为3%。该固定资产建造采用出包方式。2003年甲股份有限公司发生的与该固定资产建造有关的事项如下:1月1日,工程动工并支付工程进度款1117万元;4月1日,支付工程进度款1 000万元;4月19日至8月7日,因进行工程质量和安全检查停工;8月8日重新开工;9月1日支付工程进度款1 599万元。假定借款费用资本化金额按年计算,每月按30天计算,未发生与建造该固定资产有关的其他借款,则2003年度甲股份有限公司应计入该固定资产建造成本的利息费用金额为()万元。

- 下列各项中,可以按照当地适用税额减半征收耕地占用税的是( )。

- 甲公司2013年的年初未分配利润为200万元,2013年的税后利润为400万元,公司目前仍需按法律规定计提法定盈余公积,但不计提任意盈余公积。甲公司预计2014年需要增加投资资本500万元,目标资本结构(负债/权益)是40/60。如果采用剩余股利分配政策下列表述正确的有()。

- 职业道德守则将可能对职业道德基本原则产生不利影响的因素归纳为( )和外在压力。

- 临时到本省、自治区、直辖市行政区域以外从事经营活动的单位和个人,向经营地税务机关申请领购经营地的发票,经营地税务机关可以要求其()。

- 下列可能对保密原则构成不利影响的是()。

- 经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴城镇土地使用税5年至10年。具体免税期限由()确定。

亿题库—让考试变得更简单

已有600万用户下载

yWg0Y