- 综合题(主观)

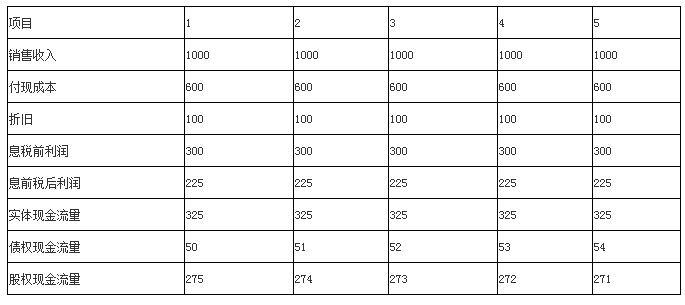

题干:F上公司拟于2015年初投资一新项目,设备购置成本为500万元,计划贷款200万元,设备使用期限是5年(与税法规定相同),预计残值0万元(与税法规定相同),税法规定采用直线法计提折旧。贷款期限为5年,相关的债务现金流量分别为50万元、51万元、52万元、53万元和54万元。在使用新设备后公司每年增加销售额为1000万元,增加付现成本为600万元(不包括利息支出)。可比公司权益的β值为1.35,权益乘数为1.5,所得税税率为30%。公司的目前资本结构(目标资本结构)是负债资金占40%,权益资金占60%,税后债务资本成本为3%,所得税税率为25%。目前证券市场上国库券的报酬率为2%,平均股票要求的报酬率为6%。要求:

题目:计算项目的实体现金流量和股权现金流量。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案第0年的实体现金流量=-500(万元)

第0年的股权现金流量=-500+200=-300(万元)

金额单位:万元

注:年折旧额=500/5=100(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】编制实体现金流量法、股权现金流量法和经济利润法的股权价值评估表(结果填入答题卷给定的“实体现金流量法股权价值评估表”“股权现金流量法股权价值评估表”“经济利润法股权价值评估表”中,不必列出计算过程)。

- 2 【综合题(主观)】分别根据实体现金流量法和股权现金流量法用净现值法进行决策(折现率保留到 1%)。

- 3 【综合题(主观)】分别根据实体现金流量法和股权现金流量法用净现值法进行决策(折现率保留到 1%)。

- 4 【综合题(主观)】分别根据实体现金流量法和股权现金流量法用净现值法进行决策(折现率保留到 1%)。

- 5 【计算分析题】分别根据实体现金流量法和股权现金流量法用净现值法进行决策。(折现率小数点保留到1%)

- 6 【计算分析题】编制实体现金流量法、股权现金流量法的股权价值评估表(结果填入给定的“实体现金流量法股权价值评估表”、“股权现金流量法股权价值评估表”,不必列出计算过程)。

- 7 【计算分析题】编制实体现金流量法、股权现金流量法和经济利润法的股权价值评估表(结果填入下面给定的“实体现金流量法股权价值评估表”、“股权现金流量法股权价值评估表”中,不必列出计算过程)。

- 8 【计算分析题】分别根据实体现金流量法和股权现金流量法用净现值法进行决策。(折现率小数点保留到1%)

- 9 【计算分析题】编制实体现金流量法、股权现金流量法的股权价值评估表。

- 10 【计算分析题】计算项目的实体现金流量和股权现金流量。

热门试题换一换

- 注册会计师认为可能表明存在管理层偏向的迹象包括( )。

- 下列关于增值税的税收优惠的表述中,正确的有()。

- 甲公司是一家金融投资企业,在2008年金融危机的冲击下,不得不选择采用收缩战略,由此可见,企业采用收缩战略的原因是()。

- 该卷烟厂当月进口环节缴纳的消费税额。

- 在营运资本投资策略中,保守型投资策略的( )。

- 下列各项中,不属于减损型现金剩余的战略的是()。

- 计算企业营业外支出的纳税调整额。

- 某增值税一般纳税人甲企业是《农产品增值税进项税额核定扣除试点实施办法》的试点抵扣单位,2018年12月份销售100吨环氧大豆油,农产品单耗数量为1.02,农产品平均购买单价为2000元/吨。按照投入产出法,甲企业12月份允许抵扣的进项税额为( )万元。

- 李四要求张三支付50万元利息的请求,能否得到法院支持?并说明理由。

- 分别计算甲公司2×19年度应纳税所得额和应交所得税的金额。

亿题库—让考试变得更简单

已有600万用户下载

veM2V