- 综合题(主观)

题干:某大型企业W准备进入机械行业,为此固定资产投资项目计划按25%的资产负债率筹资,固定资产原始投资额为5000万元,当年投资当年完工投产,借款期限为4年,利息分期按年支付,本金到期偿还。该项投资预计有6年的使用年限,该方案投产后预计销售单价40元,单位变动成本14元,每年经营性固定付现成本100万元,年销售量为45万件。预计使用期满有残值10万元,税法规定的使用年限也为6年,税法规定的残值为8万元,会计和税法均用直线法计提折旧。目前机械行业有一家企业A,A企业的资产负债率为40%,权益的β值为1.5。A企业的借款利率为12%,而W为其机械业务项目筹资时的借款利率为10%,两公司的所得税税率均为25%,市场风险溢价为8.5%,无风险报酬率为8%,预计4年还本付息后该项目的权益β值降低20%,假设最后2年仍能保持4年前的加权平均资本成本水平不变,权益资本成本和债务资本成本均不考虑发行费。

题目:分别根据实体现金流量法和股权现金流量法用净现值法进行决策(折现率保留到 1%)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)实体现金流量法:

②前5年每年的现金净流量为:

营业现金流量=EBIT+折旧-所得税=EBIT+折旧-EBIT×所得税税率=(40×45-14×45-100-832)+832-(40×45-14×45-100-832)×25%=1010.5 (万元)

第6年的现金流量为:

现金净流量=EBIT+折旧-所得税+残值流入=EBIT+折旧-EBIT×所得税税率+残值流入=1010.5+10-(10-8)×25%=1020 (万元)

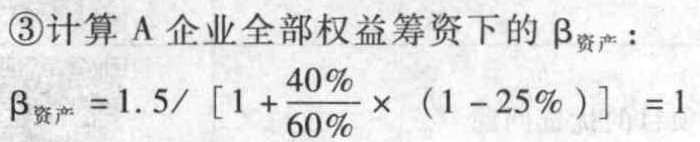

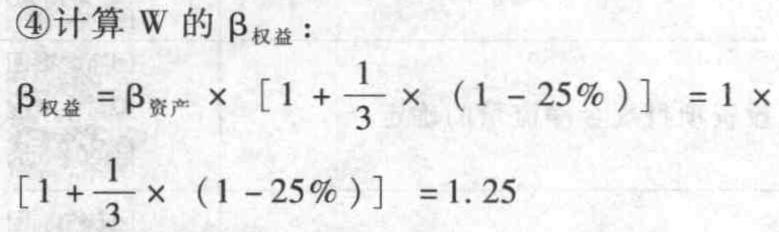

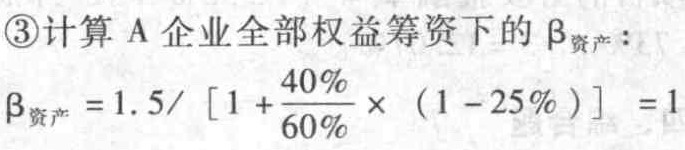

⑤确定W的权益资本成本:

权益资本成本=8%+1.25×8.5%=19%

⑥债务税后资本成本=10%×( 1-25% )=7.50%

⑦加权平均资本成本= =16%

=16%

⑧计算W的净现值=1010.5×(P/A, 16% ,5)+1020×(P/F, 16%, 6)-5000=1010.5×3.2743+1020×0.4104-5000=-1272.71 (万元),故不可行。

(2)股权现金流量法:

②前3年每年的现金净流量为:

股权现金流量=企业实体现金流量-利息×(1-所得税税率)=1010.5-5000×25%×10%×(1-25%)=916.75 (万元)

第4年股权现金流量=916.75-5000×25%=-333.25 (万元)

第5年股权现金流量=企业实体现金流量=1010.5 (万元)

第6年股权现金流量=企业实体现金流量=1020 (万元)

⑤确定W的权益资本成本:

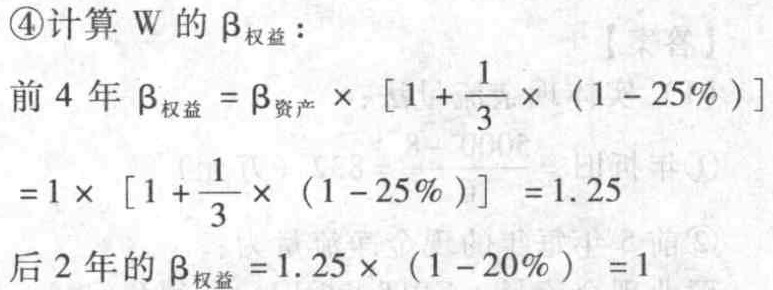

前4年权益资本成本=8%+1.25×8.5%=19%

后2年的权益资本成本=8%+1×8.5%=17%

⑥计算W的净现值:

净现值=916.75×(P/A, 19% , 3)-333.25×(P/F, 19% , 4)+1010.5×(P/F, 17% ,1)×( P/F, 19% , 4 )+1020×( P/F,17% , 2)×( P/F, 19% , 4)-5000×(1-25% )=916.75×2.1399-333.25×0.4987+1010.5×0.8547×0.4987+1020×0.7305×0.4987-5000×(1-25%)=-1152.14 (万元),故不可行。

【提示】解答本题的关键:一是注意实体现金流量法和股权现金流量法的区别;二是在非常规扩张型项目中如何实现β值的转换。

企业实体现金流量法,即假设全部权益筹资情况下的现金流量,计算现金流量时不考虑利息,同样不考虑利息抵税,负债的影响反映在折现率上。

在不考虑借款本金偿还的情况下,实体现金流量=股权现金流量+利息×(1-所得税税率)如考虑借款本金偿还的情况下,在归还本金的当年,实体现金流量=股权现金流量+利息×(1-所得税税率)+本金(注:本金在税后支付,不涉及抵减所得税)。在资本市场有效的情况下,加权平均资本成本不受资本结构变动的影响,但权益资本成本受资本结构的影响。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算项目的实体现金流量和股权现金流量。

- 2 【综合题(主观)】分别根据实体现金流量法和股权现金流量法用净现值法进行决策(折现率保留到 1%)。

- 3 【综合题(主观)】分别根据实体现金流量和股权现金流量计算该公司的实体价值和股权价值。

- 4 【综合题(主观)】分别根据实体现金流量和股权现金流量计算该公司的实体价值和股权价值。

- 5 【综合题(主观)】分别根据实体现金流量法和股权现金流量法用净现值法进行决策(折现率保留到 1%)。

- 6 【计算分析题】分别根据实体现金流量法和股权现金流量法用净现值法进行决策。(折现率小数点保留到1%)

- 7 【计算分析题】编制实体现金流量法、股权现金流量法的股权价值评估表(结果填入给定的“实体现金流量法股权价值评估表”、“股权现金流量法股权价值评估表”,不必列出计算过程)。

- 8 【计算分析题】分别根据实体现金流量法和股权现金流量法用净现值法进行决策。(折现率小数点保留到1%)

- 9 【计算分析题】编制实体现金流量法、股权现金流量法的股权价值评估表。

- 10 【计算分析题】计算项目的实体现金流量和股权现金流量。

- 下列各项交易或事项中,不会影响发生当期营业利润的有()。

- 编制2011年末有关确认可供出售金融资产利息的会计分录;

- 中高级人民法院管辖的是( )。

- 根据资料(1),编制甲公司收到LED公司投资款的会计分录;

- 曾先生代扣代缴增值税的依据以及税额。

- 为了适应产品的更新换代需要,X公司已支付大额资金引进全新的生产线代替原有设备,对新老设备进行实物检查后,注册会计师可能最需要关注( )的重大错报风险。

- 某运输企业2020年初拥有小轿车5辆,2020年3月外购货车12辆(整备质量为10吨),并于当月办理登记手续,假设货车年税额为整备质量每吨50元,小轿车年税额为每辆500元,该企业2020年应缴纳车船税( )元。

- 计算征收土地增值税时的增值额

亿题库—让考试变得更简单

已有600万用户下载

1QM0B