- 综合题(主观)

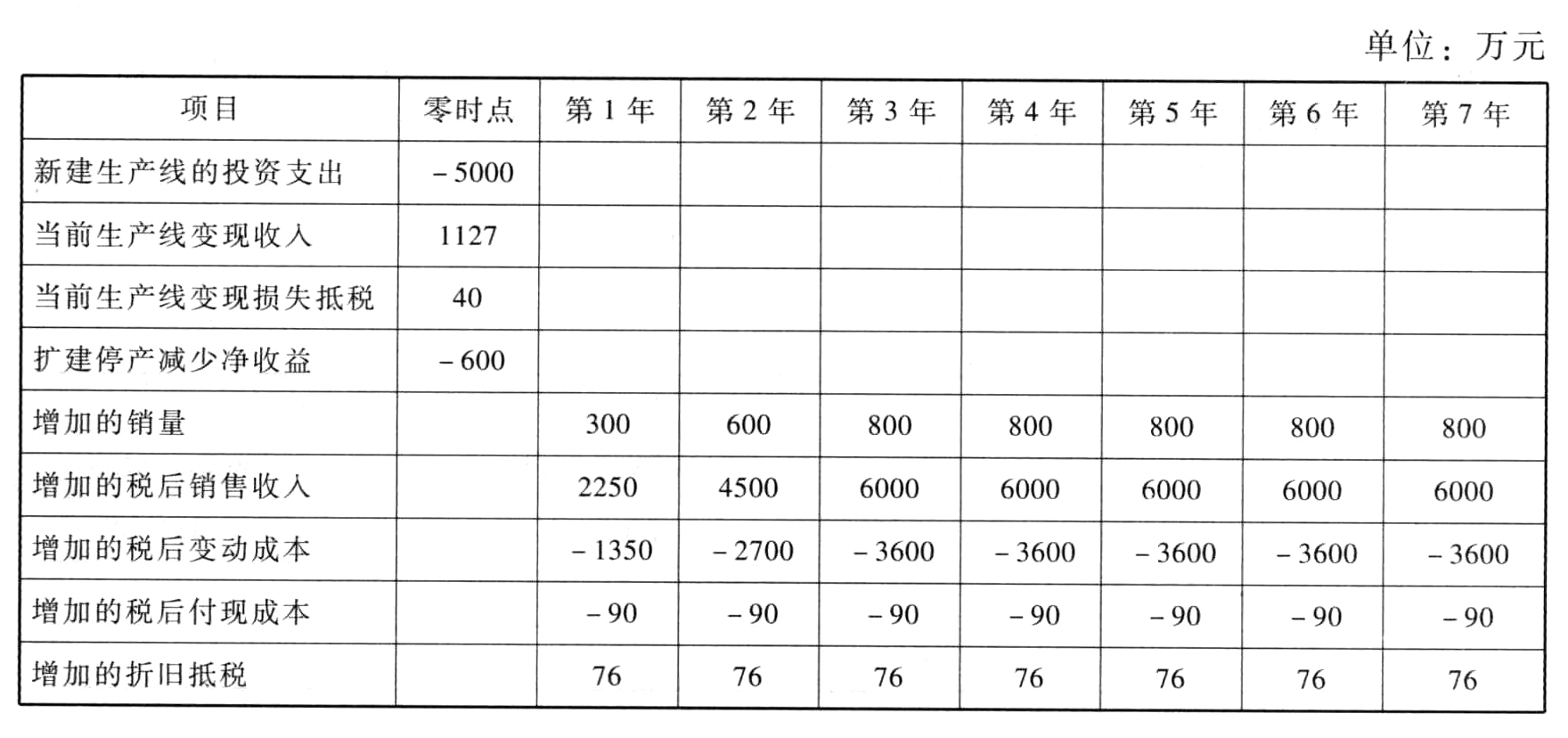

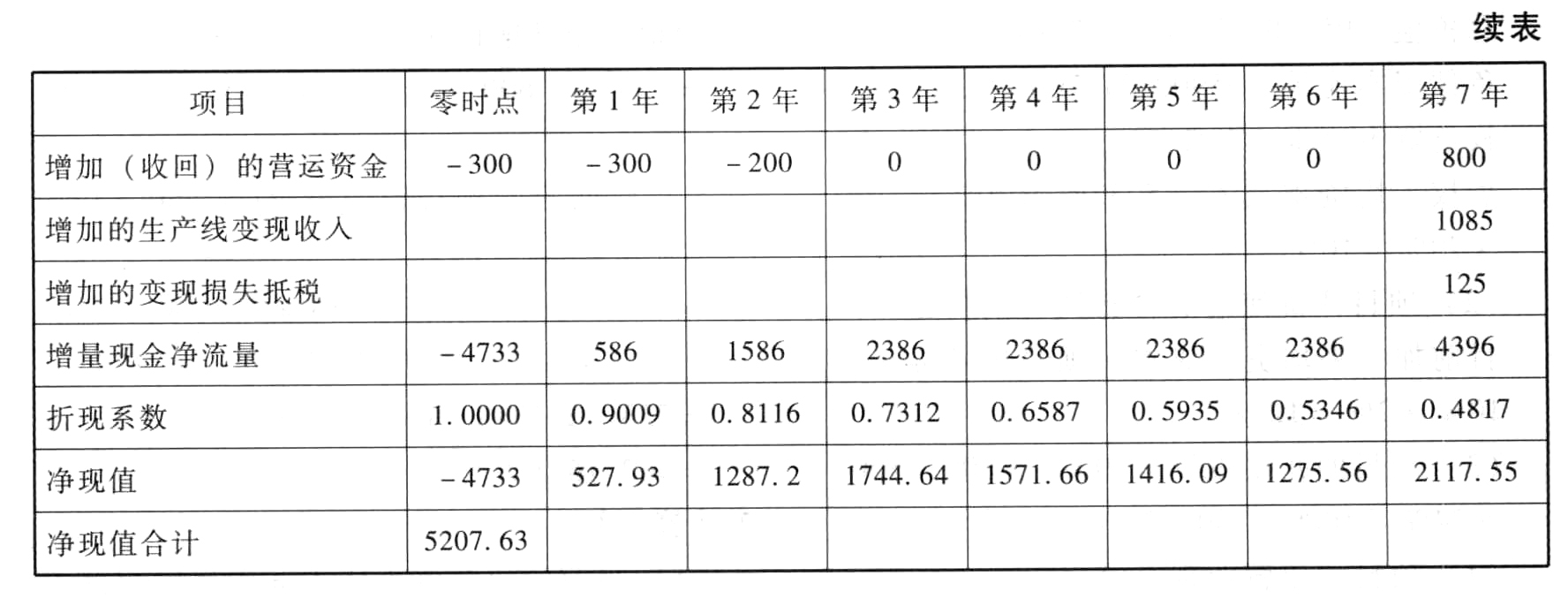

题干:E公司是一家民营医药企业,专门从事药品的研发、生产和销售。公司自主研发并申请发明专利的BJ注射液自上市后销量快速增长,目前生产已达到满负荷状态。E公司正在研究是否扩充BJ注射液的生产能力,有关资料如下:BJ注射液目前的生产能力为400万支/年。E公司经过市场分析认为,BJ注射液具有广阔的市场空间,拟将其生产能力提高到1200万支/年。由于公司目前没有可用的厂房和土地用来增加新的生产线,只能拆除当前生产线,新建一条生产能力为1200万支/年的生产线。当前的BJ注射液生产线于2015年年初投产使用,现已使用2年半,目前的变现价值为1127万元。生产线的原值为1800万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。公司建造该条生产线时计划使用10年,项目结束时的变现价值预计为115万元。新建生产线的预计支出为5000万元,税法规定的折旧年限为10年,残值率为5%,按照直线法计提折旧。新生产线计划使用7年,项目结束时的变现价值预计为1200万元。BJ注射液目前的年销售量为400万支,销售价格为每支10元,单位变动成本为每支6元,每年的固定付现成本为100万元。扩建完成后,第1年的销量预计为700万支,第2年的销量预计为1000万支,第3年的销量预计为1200万支,以后每年稳定在1200万支。由于产品质量稳定、市场需求巨大,扩产不会对产品的销售价格、单位变动成本产生影响。扩产后,每年的固定付现成本将增加到220万元。项目扩建需用半年时间,停产期间预计减少200万支BJ注射液的生产和销售,固定付现成本照常发生。生产BJ注射液需要的营运资本随销售额的变化而变化,预计为销售额的10%。扩建项目预计能在2017年年末完成并投入使用。为简化计算,假设扩建项目的初始现金流量均发生在2017年年末(零时点),营业现金流量均发生在以后各年年末,垫支的营运资本在各年年初投入,在项目结束时全部收回。E公司目前的资本结构(负债/权益)为1/1,税前债务成本为9%,[1479201704221-image/0672.jpg]为1.5,当前市场的无风险报酬率为6.25%,权益市场的平均风险溢价为6%。公司拟采用目前的资本结构为扩建项目筹资,税前债务成本仍维持9%不变。E公司适用的企业所得税税率为25%。

题目:计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1年至第7年的增量现金净流量、扩建项目的净现值(计算过程和结果填入答题卷中给定的表格中),判断扩建项目是否可行并说明原因。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

由于扩建项目的净现值为正数,表明可以增加股东财富,扩建项目可行。

初始现金流量中:

当前生产线每年计提折旧额=1800×(1-5%)/10=171(万元)

扩建结束时当前生产线的账面价值=1800-171×3=1287(万元)

当前生产线变现损失抵税=-(1127-1287)×25%=40(万元)

项目扩建停产减少净收益=200×(10-6)×(1-25%)=600(万元)

增加的营运资本=(700-400)×10×10%=300(万元)

第1年的增量现金净流量中:

新生产线每年计提折旧额=5000×(1-5%)/10=475(万元)

增加的折旧抵税=(475-171)×25%=76(万元)

第7年的增量现金净流量中:

新生产线处置时的账面价值=5000-475×7=1675(万元)

处置变现损失抵税=-(1200-1675)×25%=118.75(万元)

如果不进行扩建,当前生产线处置时的账面价值=1800-171×10=90(万元)

当前生产线变现收益纳税=(115-90)×25%=6.25(万元)

增加的生产线变现损失抵税=118.75+6.25=125(万元)

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1年至第7年的增量现金净流量、扩建项目的净现值(计算过程和结果填入给定的表格中),判断扩建项目是否可行并说明原因。

- 2 【计算分析题】计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1~7年的增量现金净流量、扩建项目的净现值,判断扩建项目是否可行并说明原因。

- 3 【综合题(主观)】计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。

- 4 【综合题(主观)】 计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。

- 5 【综合题(主观)】计算W项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 6 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 7 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 8 【综合题(主观)】计算A项目的初始(零时点)现金流量、每年的现金净流量及项目的净现值(计算过程及结果填入下方表格中),判断项目是否可行并说明原因。 单位:万元

- 9 【综合题(主观)】计算新建项目的初始现金流量(零时点的现金净流量)、第1-7年的现金净流量、项目的净现值,判断项目是否可行并说明原因。

- 10 【计算分析题】计算扩建项目的初始现金流量(零时点的增量现金净流量)、第1~7年的增量现金净流量、扩建项目的净现值(计算结果填入给定的表格中),判断扩建项目是否可行并说明原因。

热门试题换一换

- 张鹏于2000年创立了南华厨具用品公司。南华厨具用品公司确立的基本经营理念是“满足顾客的一切需要”,其不但销售普通的厨房用具,而且还向顾客提供一系列的后续服务,如瓷砖安装、地热安装、空调维护等。为确保销售产品的质量,张鹏专门建立了网络采购系统,选择全球最优质的厨具生产企业进货。南华厨具用品公司因其经营理念,获得了顾客的广泛认可,其销售业绩远高于同行业水平。为了进一步保持竞争优势,张鹏开始考虑扩张南华厨具用品公司。他考虑了两个方式,一是采取增开分店方式,二是采取加盟方式。要求:(1)简要分析张鹏采取增开分店方式扩张对南华厨具用品公司的组织结构与控制、成长性、赢利性以及风险的影响。(2)简要分析张鹏采取加盟方式扩张对南华厨具用品公司的组织结构与控制、成长性、赢利性以及风险的影响。

- 对一项房地产进行估价时,如果系统的估价方法成本过高,可以根据财务管理的双方交易原则,观察近期类似房地产买卖双方的交易价格,将其作为估价的基础。()

- 张某与李某签订买卖合同;张某在约定的时间与地点交货时,找不到债权人李某,于是张某将货物提存,提存后当地发生泥石流导致货物毁损。下列表述正确的有()。

- 乙是否有权参与决定普通合伙人的更换?并说明理由。

- 某股票为固定增长股票,其固定增长率为3%,预期第一年的股利为4元。假定目前10年期长期政府债券报酬率为13% ,平均风险股票的必要报酬率为18%,而该股票的贝塔系数为1.2,则该股票的价值为( )元。

- 根据资料(1)至(6),逐项判断甲公司会计处理是否正确;如不正确,简要说明理由,并编制更正有关会计差错的会计分录。

- 下列关于股利分配政策的说法中,正确的是()。

- 下列关于采购业务付款环节的说法中,不正确的是( )。

- 某公司总股数200000股,现在采用公开方式发行20000股,增发前一个交易日股票市价每股10元,新老股东各认购50%,假设不考虑新募集资金投资的净现值引起的企业价值变化,在增发价格为每股8.02元的情况下,老股东和新股东的财富变化是( )。

- 如果甲公司2020年的销售增长率为10%,净经营资产周转率与股利支付率不变,营业净利率可提高到6%并能涵盖借款增加的利息,根据销售百分比法计算甲公司2020年的融资总需求与外部筹资额。

亿题库—让考试变得更简单

已有600万用户下载

b5rAa