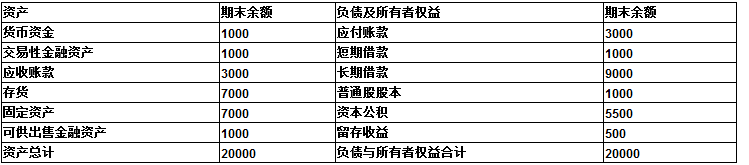

- 计算分析题已知:某公司20×1年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,20×1年12月31日的资产负债表(简表)如下: 资产负债表(简表) 20×1年12月31日 单位:万元

假设公司20×2年股利支付率保持不变。假设货币资金均为经营资产。 要求:1 、如果该公司计划销售净利率比上年增长10%,预计20×2年销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。2 、如果20×2年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,已有安排20×2年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。3 、如果20×2年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测20×2年可实现的销售额、净利润以及销售增长率。

假设公司20×2年股利支付率保持不变。假设货币资金均为经营资产。 要求:1 、如果该公司计划销售净利率比上年增长10%,预计20×2年销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。2 、如果20×2年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,已有安排20×2年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。3 、如果20×2年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测20×2年可实现的销售额、净利润以及销售增长率。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案1、

20×1年金融资产=1000+1000=2000(万元)

经营资产销售百分比=(20000-2000)/40000=45%

经营负债的销售百分比=3000/40000=7.5%

股利支付率=1000/2000=50%

销售净利率=2000/40000=5%

20×2年预计销售净利率=5%×(1+10%)=5.5%

外部融资额=40000×30%×(45%-7.5%)-2000-40000×(1+30%)×5.5%×(1-50%)=1070(万元)

外部融资销售增长比=1070/(40000×30%)=8.92%

2、

销售额含有通胀的增长率=(1+50%)×(1+10%)-1=65%

销售额增加=40000×65%=26000(万元)

外部债务筹资额=外部融资额-外部股权融资

=26000×(45%-7.5%)-2000-40000×(1+65%)×5%×(1-50%)-2000=4100(万元)

3、

假设20×2年销售增长额为X,则有:

X×(45%-7.5%)-(40000+X)×5%×(1-50%)-(2000-500)=0

解之得:X=7142.86

20×2年可实现的销售额=40000+7142.86=47142.86(万元)

20×2年可实现的净利润=47142.86×5%=2357.14(万元)

20×2年销售增长率=7142.86/40000=17.86%

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】已知:某公司2011年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2011年12月31日的资产负债表(简表)如下:

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。要求:(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变,经营资产销售百分比和经营负债的销售百分比不变。要求:(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

- 2 【单选题】已知甲公司2009年的销售收入为1000万元,净利润为250万元,发行在外的普通股股数为200万股(年内没有发生变化),普通股的每股净资产为1.2元,该公司的市净率为20,则甲公司的市盈率和市销率分别为( )。

- A 、20和4.17

- B 、19.2和4.8

- C 、24和1.2

- D 、24和4.8

- 3 【计算分析题】已知甲公司上年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,上年年末的金融资产为362万元,金融负债为1578万元,总资产为9800万元,总负债为4800万元。要求回答下列问题(各问相互独立):(1)计算上年的权益净利率(股东权益用年末数计算);(2)如果预计今年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算今年的净财务杠杆;(3)如果今年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算今年的负债增加额和上年的收益留存额;(4)如果今年为了增加负债而发行债券,债券期限为5年,每半年付息一次,面值为1000元,市场利率为6%,发行价格为1050元,计算债券的票面利率。

- 4 【综合题(主观)】已知甲公司2009年的销售收入为60000万元,税前经营利润为3500万元,利息费用为600万元,平均所得税税率为32%,2009年末的其他有关资料如下(单位:万元):

要求:(1)计算2009年的权益净利率(股东权益用年末数计算)。(2)如果预计2010年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算2010年的净财务杠杆。(3)如果2010年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算2010年的负债增加额和2009年的收益留存额。

要求:(1)计算2009年的权益净利率(股东权益用年末数计算)。(2)如果预计2010年的净经营资产净利率提高5个百分点,税后利息率不变,权益净利率提高到49.3%,计算2010年的净财务杠杆。(3)如果2010年增发新股100万元,权益乘数、资产周转率、留存收益率和销售净利率不变,销售增长20%,计算2010年的负债增加额和2009年的收益留存额。

- 5 【单选题】已知甲公司2010年销售收入为2500万元,若预计2011年销售收入为3000万元,2010年经营资产为1500万元,经营负债的金额为500万元,预计企业的销售净利率为5%,企业的留存收益率为40%,则2011年该公司的外部融资销售增长比为( )。

- A 、0.28

- B 、0.22

- C 、0.14

- D 、0.18

- 6 【单选题】利润中心某年的销售收入10000元,已销产品的变动成本和变动销售费用5000元,可控固定成本1000元,不可控固定成本1500元,分配来的公司管理费用为1200元。那么,该部门的“部门可控边际贡献”为()。

- A 、5000元

- B 、4000元

- C 、3500元

- D 、2500元

- 7 【单选题】已知甲公司2011年的销售收入为1200万,发行在外的普通股股数为120万股(年内没有发生变化),普通股的每股收益为1元,该公司的市盈率为20,则甲公司的市销率为( )。

- A 、 10

- B 、 0.5

- C 、 2

- D 、 20

- 8 【多选题】 E公司20×1年销售收入为5000万元,20×1年底净负债及股东权益总计为2500万元(其中股东权益2200万元),预计20×2年销售增长率为8%,销售税后经营净利率为10%,净经营资产周转率保持与20×1年一致,净负债的税后利息率为4%,净负债利息按上年末净负债余额和预计利息率计算。下列有关20×2年的各项预计结果中,正确的有( )。

- A 、净经营资产净投资为200万元

- B 、税后经营净利润为540万元

- C 、实体现金流量为340万元

- D 、净利润为528万元

- 9 【单选题】 已知某公司20×1年末支付的每股普通股股利为10元。假定在可预见的将来,股利将以5%的速度增长,且对该股票所要求的必要报酬率为10%,则该公司20×2年末的每股股票价值为( )元。

- A 、210

- B 、200

- C 、220.5

- D 、230

- 10 【单选题】已知甲公司2016年的销售收入为1000万元,发行在外的普通股股数为200万股(年内没有发生变化),普通股的每股收益为1.2元,该公司的市盈率为20,则甲公司的市销率为()。

- A 、2.2

- B 、4.8

- C 、6.2

- D 、7.8

热门试题换一换

- 关键审计合伙人在审计客户成为公众利益实体之前为该客户服务了四年或更长的时间,在该客户成为公众利益实体之后,该合伙人还可以继续服务( )。

- 在财务报表审计中,注册会计师通常只关注两类舞弊行为即:侵占资产和编制虚假财务报告,甲注册会计师认为A公司下列情形中不属于编制虚假财务报告的是()。

- 确定2011年1月、2月、3月每月末银行借款金额(不考虑银行借款利息)。

- 根据合同法律制度的规定,下列关于合同解除的表述中,正确的有()。

- 使用SWOT分析法对大龙公司环境进行分析;

- 从经营效率和财务政策是否变化角度,回答上年可持续增长率、本年可持续增长率、本年实际增长率之间的联系。【考点分析】本题的考点是管理用财务报表的编制、销售百分比预测法及可持续增长率的确定及相关结论。

- 简要分析LG集团面临的公司治理问题及其表现(如能细分,请进一步细分)。

- 针对销售交易,被审计单位的以下内部控制中,不满足职责适当分离的基本要求的是( )。

亿题库—让考试变得更简单

已有600万用户下载

1bDOA