- 综合题(主观)

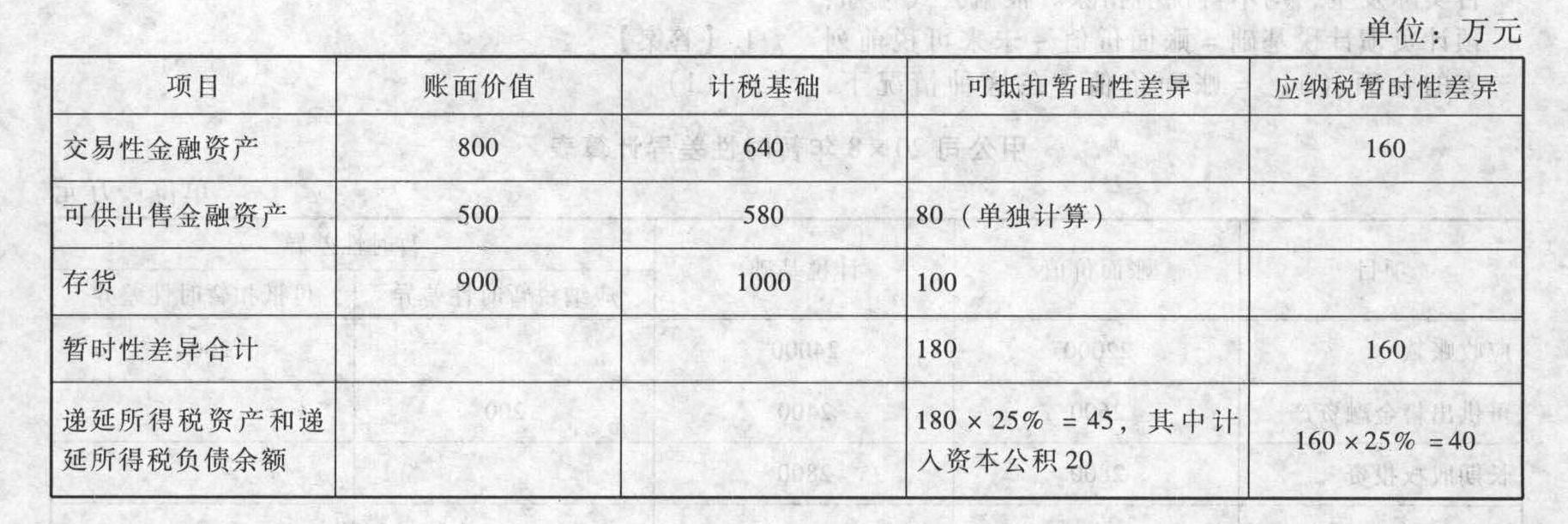

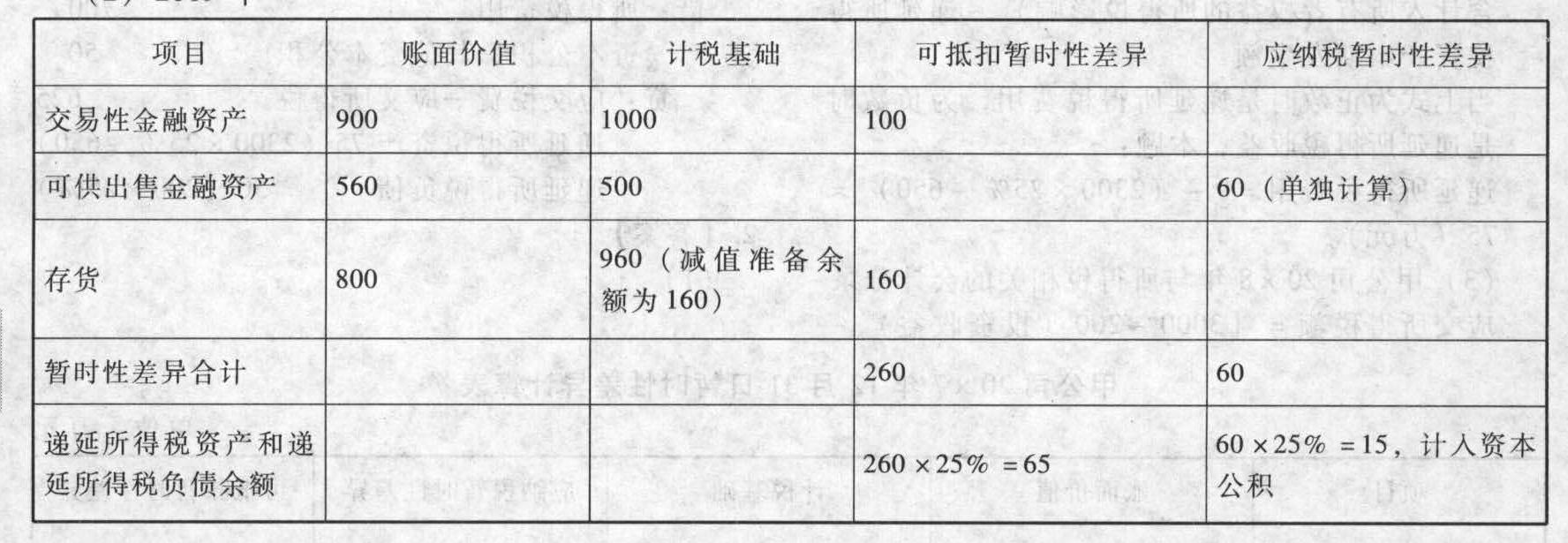

题干:甲股份有限公司采用资产负债表债务法进行所得税会计的核算,所得税税率为25%,假设期初递延所得税资产和递延所得税负债余额均为0,每年税前会计利润均为3000万元,2008年至2009年发生以下事项:(1)每年计入投资收益的国债利息收入90万元;税法规定,国债利息收入免交所得税。(2)2008年发生违反法律、行政法规而交付的罚款30万元;税法规定,企业违反国家法规所支付的罚款不允许税前扣除。(3)2008年年末交易性金融资产账面价值800万元,包括成本640万元和公允价值变动160万元,2009年年末交易性金融资产账面价值900万元,包括成本1000万元和公允价值变动-100万元;税法规定,资产持有期间的公允价值变动金额不计入应纳税所得额,待出售时一并计入应纳税所得额。(4)2008年年末可供出售金融资产账面价值500万元,包括成本580万元和公允价值变动-80万元,2009年年末可供出售金融资产账面价值560万元,包括成本500万元和公允价值变动60万元;税法规定,资产持有期间的公允价值变动金额不计入应纳税所得额,待出售时一并计入应纳税所得额。(5)2008年年初存货跌价准备为0,2008年年末存货账面价值900万元,计提存货跌价准备100万元,2009年年末存货账面价值为800万元,销售结转跌价准备80万元,2009年年末计提存货跌价准备140万元;税法规定,企业计提的减值准备在资产未发生实质性损失前不允许税前扣除。

题目:要求: (1)按2008年的数据编制下表,并做出相关的会计分录; (2)按2009年的数据编制下表,并做出相关的会计分录。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案(1)2008年 借:所得税费用递延所得税资产贷:应交税费—应交所得税递延所得税负债借:递延所得税资产贷:资本公积—其他资本公积

借:所得税费用递延所得税资产贷:应交税费—应交所得税递延所得税负债借:递延所得税资产贷:资本公积—其他资本公积

(2)2009年 借:所得税费用727.5 [ (3000-90)×25%]递延所得税资产40 (65-25)递延所得税负债40贷:应交税费—应交所得税 807.5 | [ (3000-90+(260-100)-(0-160)]×25% |借:其他综合收益 35贷:递延所得税资产20递延所得税负债15

借:所得税费用727.5 [ (3000-90)×25%]递延所得税资产40 (65-25)递延所得税负债40贷:应交税费—应交所得税 807.5 | [ (3000-90+(260-100)-(0-160)]×25% |借:其他综合收益 35贷:递延所得税资产20递延所得税负债15

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】要求:编制甲公司20×7年12月份相关业务的会计分录(上述交易涉及结转成本的,按每笔交易结转成本)。

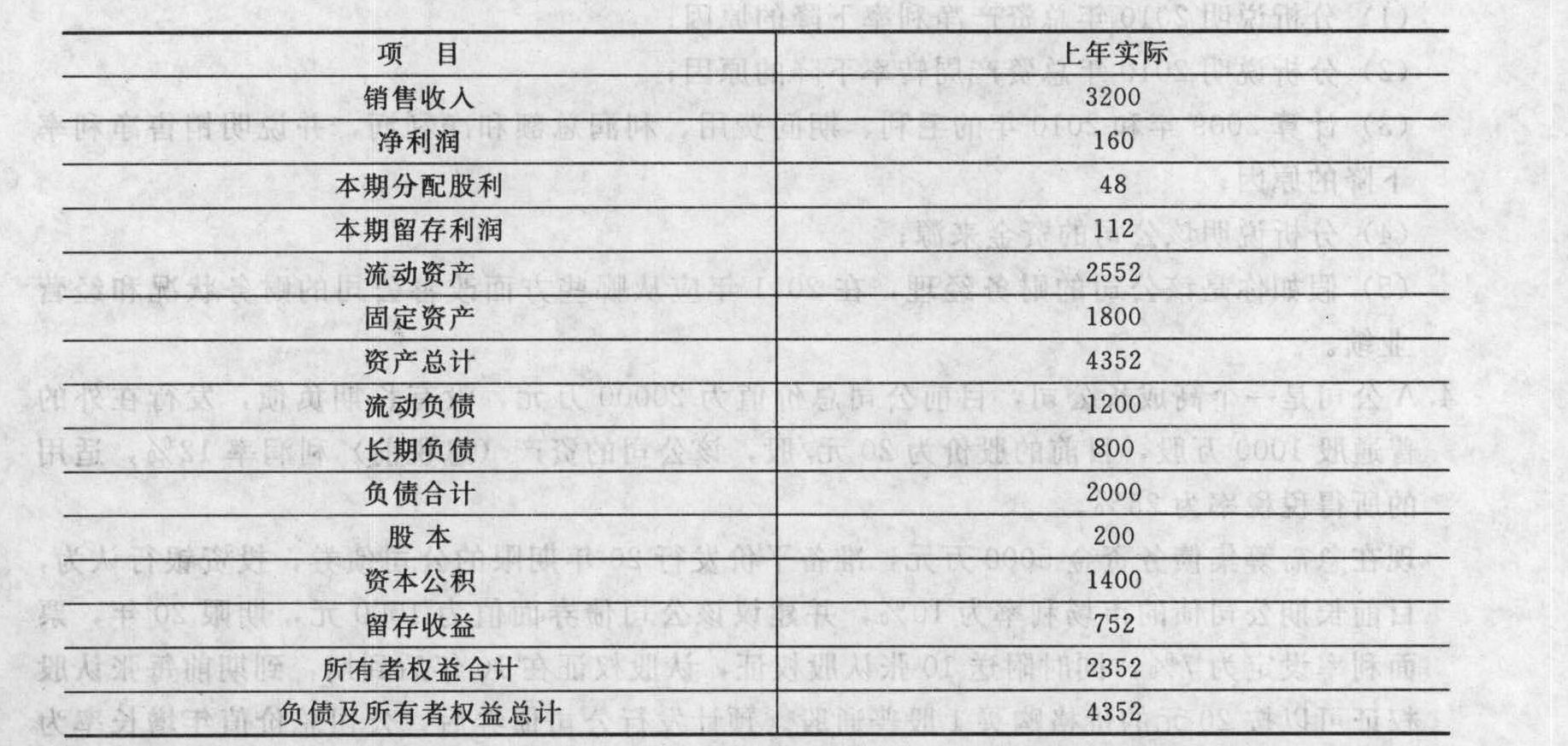

- 2 【综合题(主观)】A公司上年度的主要财务数据如下:

要求回答下列互不相关的问题。(1)假设A公司在今后不增发新股可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:①今年的预期销售增长率是多少?②今后的预期股利增长率是多少?(2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提高到多少?(3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提高到多少。

要求回答下列互不相关的问题。(1)假设A公司在今后不增发新股可以维持上年的经营效率和财务政策不变,不断增长的产品能为市场所接受,不变的销售净利率可以涵盖不断增加的利息,请依次回答下列问题:①今年的预期销售增长率是多少?②今后的预期股利增长率是多少?(2)假设打算通过提高销售净利率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算销售净利率应该提高到多少?(3)假设打算通过提高收益留存率使今年的销售增长率达到30%,不增发新股和回购股票,其他财务比率不变,计算收益留存率应该提高到多少。

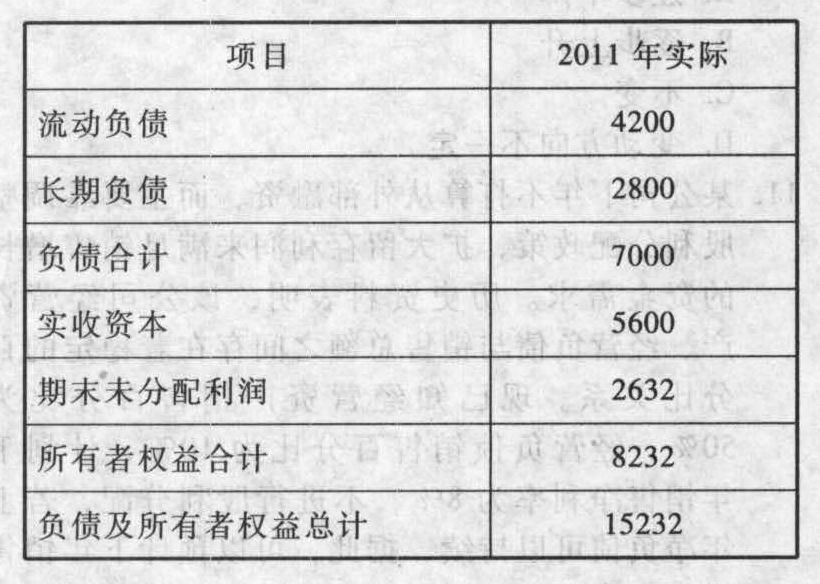

- 3 【计算分析题】A公司2011年财务报表主要数据如下表所示:

假设A公司资产均为经营性资产,流动负债为经营负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息,假设企业各项经营资产、经营负债占销售收入的比不变。 要求: (1)如果该公司预计2012年销售增长率为20%,计划销售净利率比上年增长10%,股利支付率保持不变,计算该公司2012年的外部融资需求额及外部融资销售增长比。 (2)假设A公司2012年选择可持续增长策略,维持目前的经营效率和财务政策,不增发新股,请计算确定2012年所需的外部筹资额及其构成。 (3)如果2012公司不打算从外部融资,而主要靠提高销售净利率,调整股利分配政策,扩大留存收益来满足销售增长的资金需求,计划下年销售净利率提高10%,不进行股利分配,据此可以预计下年销售增长率为多少。

假设A公司资产均为经营性资产,流动负债为经营负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息,假设企业各项经营资产、经营负债占销售收入的比不变。 要求: (1)如果该公司预计2012年销售增长率为20%,计划销售净利率比上年增长10%,股利支付率保持不变,计算该公司2012年的外部融资需求额及外部融资销售增长比。 (2)假设A公司2012年选择可持续增长策略,维持目前的经营效率和财务政策,不增发新股,请计算确定2012年所需的外部筹资额及其构成。 (3)如果2012公司不打算从外部融资,而主要靠提高销售净利率,调整股利分配政策,扩大留存收益来满足销售增长的资金需求,计划下年销售净利率提高10%,不进行股利分配,据此可以预计下年销售增长率为多少。

- 4 【综合题(主观)】要求: (1)编制AS企业20×2年1月1日收到财政部门拨给企业用于购建X生产线的专项资金的会计分录。 (2)编制20×2年1月1日AS企业用该政府补助对X生产线进行购建的会计分录。 (3)编制20×2年6月8日达到预定可使用状态的会计分录。 (4)计算并编制20×2年末计提折旧额的会计分录。 (5)编制20×2年末在该固定资产使用寿命内平均分配递延收益的会计分录。

- 5 【计算分析题】A公司上年财务报表主要数据如下表所示(单位:万元,资产负债表的数据是年末数)

(1)假设A公司资产中25%为金融资产,经营资产中有90%与销售收入同比例增长,流动负债为自发性无息负债,长期负债为有息负债。(2)A公司本年销售增长率为20%。在保持上年的销售净利率和收益留存率不变的情况下,将权益乘数提高到2。(3)如果需要发行新股,发行价格为10元,每股面值1元。要求: (1)计算确定本年所需的外部筹资额; (2)确定新股的发行数量(单位为股,不考虑发行费用),股本增加额和资本公积增加额(单位均为元); (3)计算本年的可持续增长率。

(1)假设A公司资产中25%为金融资产,经营资产中有90%与销售收入同比例增长,流动负债为自发性无息负债,长期负债为有息负债。(2)A公司本年销售增长率为20%。在保持上年的销售净利率和收益留存率不变的情况下,将权益乘数提高到2。(3)如果需要发行新股,发行价格为10元,每股面值1元。要求: (1)计算确定本年所需的外部筹资额; (2)确定新股的发行数量(单位为股,不考虑发行费用),股本增加额和资本公积增加额(单位均为元); (3)计算本年的可持续增长率。

- 6 【综合题(主观)】要求(1)编制甲公司20×6年1月1日、12月31日与投资性房地产的购买、公允价值变动、出租、出售相关的会计分录。要求(2)计算投资性房地产20×6年12月31日的账面价值、计税基础及暂时性差异。要求(3)计算甲公司20×6年当期所得税,并编制与确认所得税费用相关的会计分录。

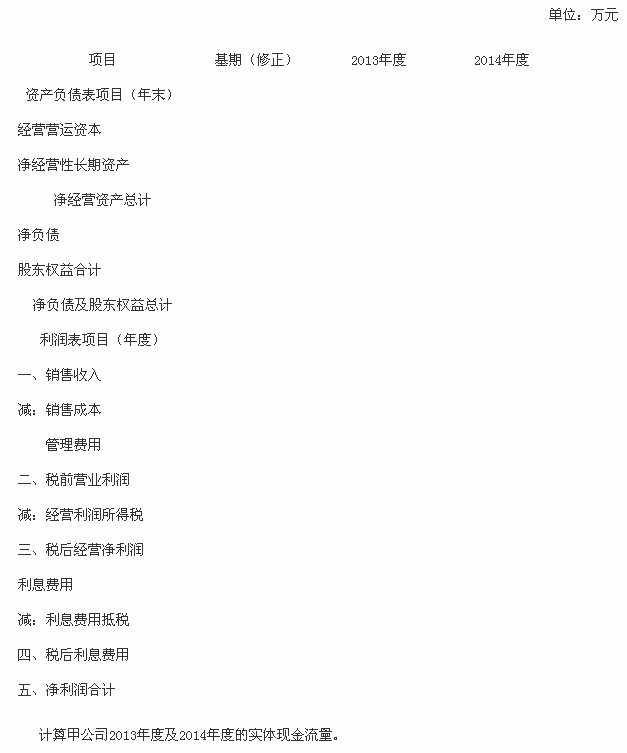

- 7 【综合题(主观)】 要求: (1)编制修正后基期及2013年度、2014年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司2013年度及2014年度的实体现金流量。

(2)计算甲公司2012年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是低估。

(2)计算甲公司2012年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是低估。

- 8 【综合题(主观)】要求: (1)编制甲公司20×6年1月1日、12月31日与投资性房地产的购买、公允价值变动、出租、出售相关的会计分录。 (2)计算投资性房地产20×6年12月31日的账面价值、计税基础及暂时性差异。 (3)计算甲公司20×6年当期所得税,并编制与确认所得税费用相关的会计分录。

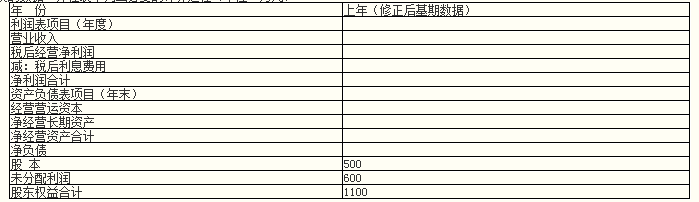

- 9 【综合题(主观)】 填写下表的数据,并在表中列出必要的计算过程(单位:万元):

- 10 【综合题(主观)】 要求: (1)编制甲公司20×6年1月1日、12月31日与投资性房地产的购买、公允价值变动、出租、出售相关的会计分录。 (2)计算投资性房地产20×6年12月31日的账面价值、计税基础及暂时性差异。 (3)计算甲公司20×6年当期所得税,并编制与确认所得税费用相关的会计分录。

热门试题换一换

- A公司应冲减资产减值损失的金额为()元。

- 位于县城的某综合性服务公司2011年发生以下业务。(1)承揽一项广告业务,取得收入为200万元,营业成本为120万元,支付广告制作费总数50万元,支付给某报社的广告发布费为15万元。(2)以自有商业房对外出租,一次性收取三年租金24300元。(3)从事债券买卖业务,4月购入A、B两种债券,购入价分别为50万元和80万元,另外共支付相关费用和税金1.3万元;6月又将债券卖出,A债券售出价55万元,B债券售出价78万元,另外共支付相关费用和税金1.33万元。(4)将自建的一栋宅楼销售给职工,取得销售收入1000万元、煤气管道初装费25万元,代收住房专项维修基金50万元;该住宅楼的建筑成本800万元,当地省级税务机关确定的建筑业的成本利润率为15%。要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。(1)计算公司广告收入应缴纳的营业税;(2)计算公司出租业务应缴纳的营业税;(3)计算公司债券买卖业务应缴纳的营业税;(4)计算公司将自建住宅楼销售给职工应缴纳的营业税。

- 2011年某居民企业购买安全生产专用设备用于生产经营,取得的增值税普通发票上注明设备价款11.7万元。已知该企业2009年亏损40万元,2010年盈利20万元。2011年度经审核的应纳税所得额60万元。2011年度该企业实际应缴纳企业所得税()。

- 下列说法中不正确的是( )。

- 甲企业的管理者属于非常理性的管理者,经常告诫自己的员工:企业经营如逆水行舟,不进则退。要时刻树立风险观念,不能麻痹大意。这个例子告诉我们,风险具有( )。

- 下列各项中,不属于学术严谨性检验的是( )。

- 计算甲公司2015年度利润表中列示的基本每股收益和稀释每股收益。

- D公司能否因C公司的背书转让行为而取得票据权利?并说明理由。

- 计算甲公司20*7年因持有乙公司债券和丙公司股票对当年损益或权益的影响金额,并编制相关会计分录。

- 针对在审计报告中沟通关键审计事项的下列说法中,正确的是( )。

亿题库—让考试变得更简单

已有600万用户下载

w1xgA