- 综合题(主观)

题干:甲公司是一家火力发电上市企业,2012年12月31日的股票价格为每股5元。为了对当前股价是否偏离价值进行判断,公司拟对企业整体价值进行评估,有关资料如下:(1)甲公司2012年的主要财务报表数据[artificial/abc5de4d562-1084-4534-b101-2afeba6d2588.png](2)对甲公司2012年度的财务数据进行修正,作为预测基期数据。甲公司货币资金中经营活动所需的货币资金数额为销售收入的1%,应收款项、存货、固定资产均为经营性资产,应付款项均为自发性无息负债。营业外收入和营业外支出均为偶然项目,不具有持续性。(3)预计甲公司2013年度的售电量将增长2%,2014年及以后年度售电量将稳定在2013年的水平,不再增长。预计未来电价不变。(4)预计甲公司2013年度的销售成本率可降至75%,2014年及以后年度销售成本率维持75%不变。(5)管理费用、经营资产、经营负债与销售收入的百分比均可稳定在基期水平。(6)甲公司目前的负债率较高,计划将资本结构(净负债/净投资资本)逐步调整到65%,资本结构高于65%之前不分配股利,多余现金首先用于归还借款。企业采用剩余股利政策分配股利,未来不打算增发或回购股票。净负债的税前资本成本平均预计为8%,以后年度将保持不变。财务费用按照期初净负债计算。(7)甲公司适用的企业所得税税率为25%,加权平均资本成本为10%。(8)采用实体现金流量折现模型估计企业价值,债务价值按账面价值估计。

题目: 要求: (1)编制修正后基期及2013年度、2014年度的预计资产负债表和预计利润表(结果填入下方表格中,不用列出计算过程),并计算甲公司2013年度及2014年度的实体现金流量。 (2)计算甲公司2012年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是低估。

(2)计算甲公司2012年12月31日的实体价值和每股股权价值,判断甲公司的股价是被高估还是低估。

扫码下载亿题库

精准题库快速提分

参考答案

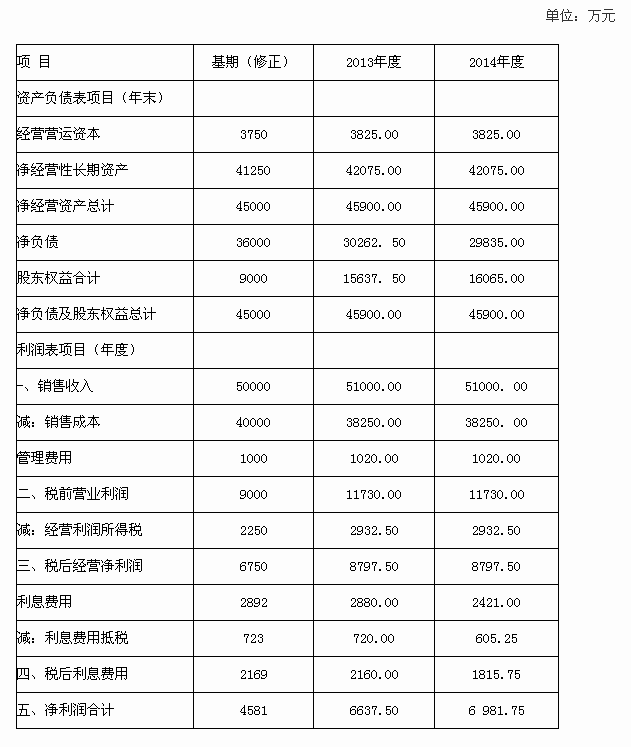

参考答案(1)

2013年末净经营资产=45000×(1+2%)=45900(万元)

2013年的净利润6 637.50万元全部留存,其中900万元增加净经营资产,另外5737.50万元用于偿还借款。

2013年末股东权益=9000+6637.50=15637.50(万元)

2013年末净负债=36000-5737.5=30262.50(万元)

2014年末净经营资产=45900×l=45900(万元)

2014年末净负债=45900×65%=29835(万元)

2014年偿还借款=30262.5-29835=427.5(万元)

2014年的净利润留存427.50万元用于还款,其余分配。

2014年末股东权益=15637.50+427.5=16065(万元)

2013年的实体现金流量=税后经营净利润-净经营资产增加=8797.5-(45900-45000)=7897.5(万元)

2014年的实体现金流量=税后经营净利润-净经营资产增加=8797.5-(45000-45000)=8797.5(万元)

(2)实体价值=(7897.5+8797.5/10%)÷1.10=87156.82(万元)

股权价值=实体价值-债务价值=87156.82-36000=51156.82(万元)

每股股权价值=51156.82/8000=6.39(元)

每股股权价值大于每股市价,股价被低估。

您可能感兴趣的试题

您可能感兴趣的试题- 1 【综合题(主观)】要求: (1)编制2011年第一季度发生维修费的会计分录; (2)编制2011年第一季度确认预计负债相关的会计分录; (3)编制2011年第一季度有关所得税的会计分录; (4)编制2011年第二季度发生维修费的会计分录; (5)编制第二季度确认预计负债相关的会计分录; (6)编制第二季度有关所得税相关的会计分录。

- 2 【综合题(主观)】要求: (1)编制AS企业20×2年1月1日收到财政部门拨给企业用于购建X生产线的专项资金的会计分录。 (2)编制20×2年1月1日AS企业用该政府补助对X生产线进行购建的会计分录。 (3)编制20×2年6月8日达到预定可使用状态的会计分录。 (4)计算并编制20×2年末计提折旧额的会计分录。 (5)编制20×2年末在该固定资产使用寿命内平均分配递延收益的会计分录。

- 3 【综合题(主观)】编制2013年A公司对B公司长期股权投资的会计分录并计算长期股权投资的期末余额。

- 4 【综合题(主观)】编制2013年支付分期款项及摊销未确认融资费用、无形资产摊销、计提减值准备的会计分录。

- 5 【综合题(主观)】编制甲公司2012年、2013年、2014年与股份支付有关的会计分录。

- 6 【综合题(主观)】编制乙公司2012年、2013年、2014年与股份支付有关的会计分录。

- 7 【综合题(主观)】编制甲集团2012年、2013年、2014年合并报表中与股份支付有关的抵消分录,并说明合并财务报表中的结果。

- 8 【综合题(主观)】编制2013年1月1日至2013年12月31日甲公司个别财务报表对乙公司投资的会计分录。

- 9 【综合题(主观)】要求(1)编制甲公司20×6年1月1日、12月31日与投资性房地产的购买、公允价值变动、出租、出售相关的会计分录。要求(2)计算投资性房地产20×6年12月31日的账面价值、计税基础及暂时性差异。要求(3)计算甲公司20×6年当期所得税,并编制与确认所得税费用相关的会计分录。

- 10 【综合题(主观)】要求: (1)编制甲公司20×6年1月1日、12月31日与投资性房地产的购买、公允价值变动、出租、出售相关的会计分录。 (2)计算投资性房地产20×6年12月31日的账面价值、计税基础及暂时性差异。 (3)计算甲公司20×6年当期所得税,并编制与确认所得税费用相关的会计分录。

热门试题换一换

- 下列各项中,除另有规定外,可以享受增值税出口免税并退税优惠政策的有()。

- 纳税人未按照规定使用税务登记证件,或者转借、涂改、损毁、买卖、伪造税务登记证件的,处2000元以上1万元以下的罚款;情节严重的处罚是()。

- 在财务报表重大错报风险的评估过程中,注册会计师应当确定,识别的重大错报风险是与特定的某类交易、账户余额和披露的认定相关,还是与财务报表整体广泛相关,进而影响多项认定。如果是后者,则属于财务报表层次的重大错报风险。注册会计师应当针对评估的财务报表层次重大错报风险确定的总体应对措施有()。

- 某家电企业发现越南家电消费尚处于起步期,发展前景看好。在我国与东盟建立自由贸易区的消息传来后,决定充分利用这一契机,将在国内过剩的生产能力转移到越南。这种国际化的动因属于( )。

- 在证券的市场组合中,所有证券的β系数加权平均数等于1。()

- 某房地产开发公司转让一幢写字楼取得收入1000万元。已知该公司为取得土地使用权所支付的金额为50万元,房地产开发成本为200万元,房地产开发费用为40万元,该公司没有按房地产项目计算分摊银行借款利息,该项目所在省政府规定计征土地增值税时房地产开发费用扣除比例按10%计算,转让房地产有关的税金为60万元(不含印花税)。该公司应缴纳的土地增值税为()万元。

- 优先股发行时的信息披露应按规定()的披露或提供信息

- 下列关于风险的表述正确的是( )。①风险是客观存在的,不能被彻底消除②只要有风险存在,就一定会发生损失③风险一经识别,则不会再有变化④企业要想生存、发展壮大,就必须规避所有风险⑤企业要获利,就必须承担风险偏好内的与其获利相匹配的风险

- 甲公司对投资性房地产采用成本模式进行后续计量。自2×16年1月1日起,甲公司将一栋自用厂房出租给某单位,租期为4年,每年年末收取租金650万元。该厂房原价为12000万元,预计使用年限为40年,预计净残值为零,采用年限平均法计提折旧;至2×15年12月31日已使用10年,累计折旧3000万元。2×16年12月31日,甲公司在对该投资性房地产进行减值测试时,发现该投资性房地产的可收回金额为8000万元。假定不考虑相关税费,该投资性房地产对甲公司2×16年利润总额的影响金额为()万元。

亿题库—让考试变得更简单

已有600万用户下载

DmrY3