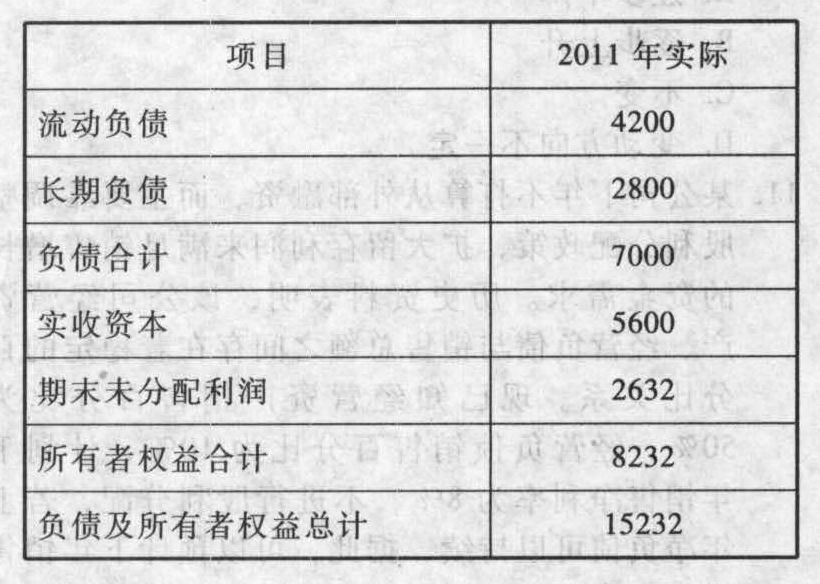

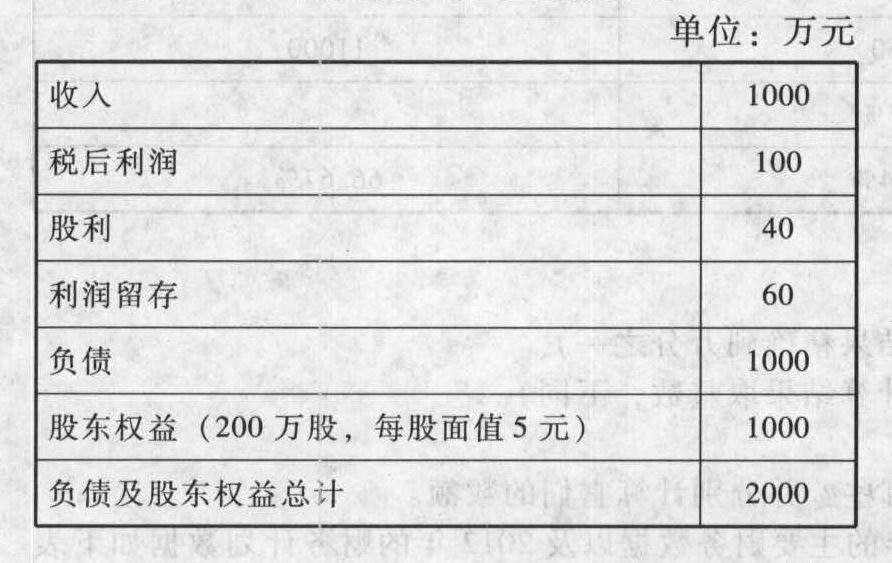

- 计算分析题A公司2011年财务报表主要数据如下表所示:

假设A公司资产均为经营性资产,流动负债为经营负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息,假设企业各项经营资产、经营负债占销售收入的比不变。 要求: (1)如果该公司预计2012年销售增长率为20%,计划销售净利率比上年增长10%,股利支付率保持不变,计算该公司2012年的外部融资需求额及外部融资销售增长比。 (2)假设A公司2012年选择可持续增长策略,维持目前的经营效率和财务政策,不增发新股,请计算确定2012年所需的外部筹资额及其构成。 (3)如果2012公司不打算从外部融资,而主要靠提高销售净利率,调整股利分配政策,扩大留存收益来满足销售增长的资金需求,计划下年销售净利率提高10%,不进行股利分配,据此可以预计下年销售增长率为多少。

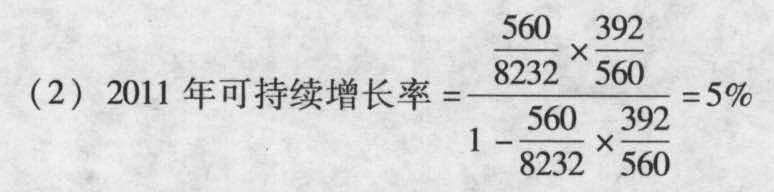

假设A公司资产均为经营性资产,流动负债为经营负债,长期负债为有息负债,不变的销售净利率可以涵盖增加的负债利息,假设企业各项经营资产、经营负债占销售收入的比不变。 要求: (1)如果该公司预计2012年销售增长率为20%,计划销售净利率比上年增长10%,股利支付率保持不变,计算该公司2012年的外部融资需求额及外部融资销售增长比。 (2)假设A公司2012年选择可持续增长策略,维持目前的经营效率和财务政策,不增发新股,请计算确定2012年所需的外部筹资额及其构成。 (3)如果2012公司不打算从外部融资,而主要靠提高销售净利率,调整股利分配政策,扩大留存收益来满足销售增长的资金需求,计划下年销售净利率提高10%,不进行股利分配,据此可以预计下年销售增长率为多少。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案 (1) 2011年销售净利率=560/11200=5%2012年预计销售净利率=5%×(1+10%)=5.5%外部融资额=增加经营资产-增加经营负债-可动用金融资产-增加留存收益=11200×20%×(15232/11200-4200/11200)-0-11200×(1+20%)×5.5%×(1-168/560)=1688.96(万元)外部融资销售增长比=1688.96/(11200×20%)=75.4%

2012年可持续增长下增加的资产=15232×5%=761.6(万元)2012年可持续增长下增加的所有者权益=8232×5%=411.6(万元)2012年可持续增长下增加的负债=7000×5%=350(万元)其中:2012年可持续增长下增加的经营负债=4200×5%=210(万元)2012年可持续增长下增加的外部金融负债=2800×5%=140(万元)由于可持续增长,不能增发股票,所以外部融资额只能为金融负债140万元,本题均为长期负债。

(3)设内含增长率为X,则:15232/11200-4200/11200-(1+x) /x×5.5%×(1-0)=0, 0.985-5.5%/x-5.5%=0,x=5.91% 您可能感兴趣的试题

您可能感兴趣的试题- 1 【单选题】下列有关A公司2011年末财务报表的列报,表述不正确的是()。

- A 、固定资产列报金额为32 386.25万元

- B 、存货列报金额为32175万元

- C 、无形资产列报金额为9 600万元

- D 、递延收益列报金额为975万元

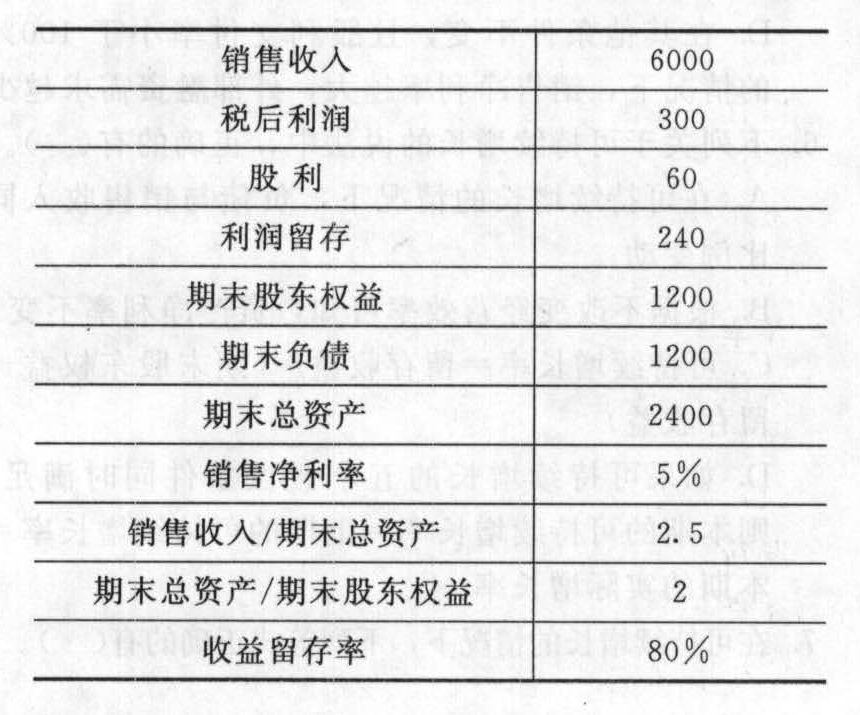

- 2 【综合题(主观)】B公司的上年财务报表主要数据如下:

要求分别回答下列互不相关的问题: (1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。 (2)如果公司计划今年销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外部筹集多少权益资金。

要求分别回答下列互不相关的问题: (1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。 (2)如果公司计划今年销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外部筹集多少权益资金。

- 3 【计算分析题】甲公司上年主要财务数据如表所示(单位:万元):

要求:(1)计算上年的可持续增长率;(2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(3)假设本年的留存收益率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

要求:(1)计算上年的可持续增长率;(2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(3)假设本年的留存收益率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;(5)假设本年的资产周转次数提高到4,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

- 4 【计算分析题】甲公司上年度财务报表主要数据如下:

要求:(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;(2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;(4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;(5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

要求:(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;(2)假设本年符合可持续增长的全部条件,计算本年的销售增长率以及销售收入;(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;(4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;(5)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。

- 5 【综合题(主观)】ABC公司2010年主要财务数据如下表所示:

要求:(1)计算2010年的可持续增长率;(2)假设2011年的销售净利率提高到10%,留存收益率下降到60%,其他的财务比率不变,不增发新股,计算2011年的实际增长率和可持续增长率;(3)假设2011年的权益乘数提高到2.5,其他的财务比率不变,不增发新股,计算2011年的实际增长率和可持续增长率。

要求:(1)计算2010年的可持续增长率;(2)假设2011年的销售净利率提高到10%,留存收益率下降到60%,其他的财务比率不变,不增发新股,计算2011年的实际增长率和可持续增长率;(3)假设2011年的权益乘数提高到2.5,其他的财务比率不变,不增发新股,计算2011年的实际增长率和可持续增长率。

- 6 【综合题(主观)】ABC公司上年度财务报表的主要数据如下:

该公司上年12月31日的股票市价为20元,上年度普通股股数没有变化,且全部发行在外。要求:(1)计算上年的可持续增长率;(2)根据上年末的股票市价计算市盈率和收入乘数;(3)若该公司处于稳定状态(符合可持续增长的条件),计算其权益资本成本是多少?(4)若该公司从本年开始进入稳定状态,使用股权现金流量折现法计算该公司上年底的每股股权价值;(5) ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有甲、乙两家公司,有关资料如下表。用股价平均法评估ABC公司的股票价值。

该公司上年12月31日的股票市价为20元,上年度普通股股数没有变化,且全部发行在外。要求:(1)计算上年的可持续增长率;(2)根据上年末的股票市价计算市盈率和收入乘数;(3)若该公司处于稳定状态(符合可持续增长的条件),计算其权益资本成本是多少?(4)若该公司从本年开始进入稳定状态,使用股权现金流量折现法计算该公司上年底的每股股权价值;(5) ABC公司属于拥有大量资产、净资产为正值的上市公司,与该公司所在行业相同的代表性公司有甲、乙两家公司,有关资料如下表。用股价平均法评估ABC公司的股票价值。

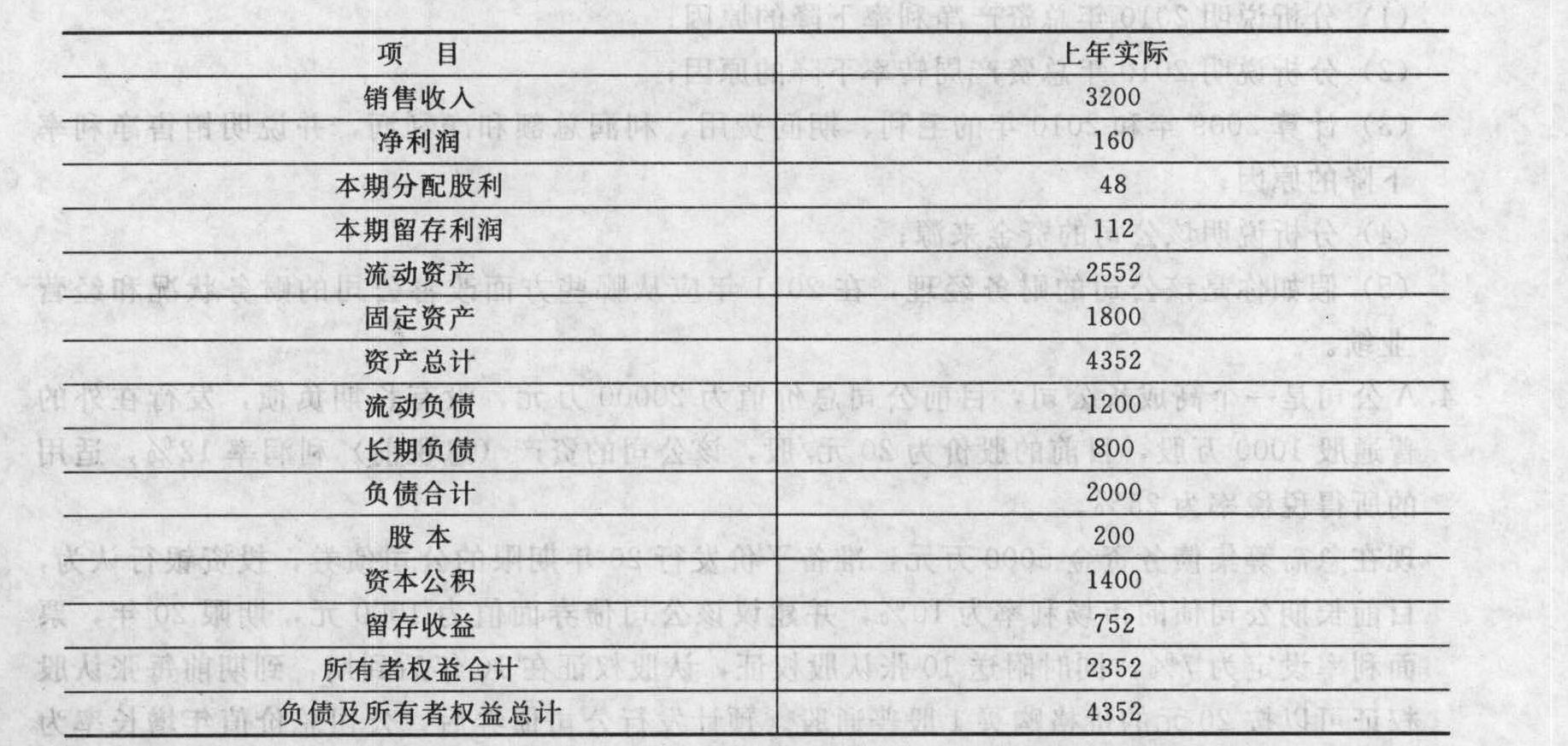

- 7 【综合题(主观)】资料:(1)E公司的2011年度财务报表主要数据如下:

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股;(3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。要求:请分别回答下列互不相关的问题:(1)计算该公司目前的可持续增长率;(2)计算该公司股票的资本成本;(3)计算该公司负债的税后资本成本;(4)计算该公司的加权资本成本。

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股;(3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。要求:请分别回答下列互不相关的问题:(1)计算该公司目前的可持续增长率;(2)计算该公司股票的资本成本;(3)计算该公司负债的税后资本成本;(4)计算该公司的加权资本成本。

- 8 【综合题(主观)】资料:E公司2011年度财务报表主要数据如下:

要求:请分别回答下列互不相关的问题:(1)计算该公司的可持续增长率。(2)假设该公司2012年度计划销售增长率是10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考查的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份。(3)如果公司计划2012年销售增长率为15%,它应当筹集多少股权资本?计算时假设不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、利润留存率和经营效率。(4)假设公司为了扩大业务,需要增加资金200万元。这些资金有两种筹集方式:全部通过增加借款取得,或者全部通过增发股票取得。如果通过借款补充资金,由于资产负债率提高,新增借款的利息率为6.5%,而2011年负债的平均利息率是5%;如果通过增发股票补充资金,预计发行价格为10元/股。假设公司的所得税税率为25%,固定的成本和费用(包括管理费用和营业费用)可以维持在2011年125万元的水平,变动成本率也可以维持2011年的水平,请计算两种筹资方式的每股收益无差别点(销售收入)。

要求:请分别回答下列互不相关的问题:(1)计算该公司的可持续增长率。(2)假设该公司2012年度计划销售增长率是10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考查的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份。(3)如果公司计划2012年销售增长率为15%,它应当筹集多少股权资本?计算时假设不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、利润留存率和经营效率。(4)假设公司为了扩大业务,需要增加资金200万元。这些资金有两种筹集方式:全部通过增加借款取得,或者全部通过增发股票取得。如果通过借款补充资金,由于资产负债率提高,新增借款的利息率为6.5%,而2011年负债的平均利息率是5%;如果通过增发股票补充资金,预计发行价格为10元/股。假设公司的所得税税率为25%,固定的成本和费用(包括管理费用和营业费用)可以维持在2011年125万元的水平,变动成本率也可以维持2011年的水平,请计算两种筹资方式的每股收益无差别点(销售收入)。

- 9 【综合题(主观)】A公司2011年度财务报表的主要数据如下:(单位:万元)

该公司负债全部为金融长期负债,不存在金融资产,该公司2011年12月31日的股票市价为10元。要求计算:(1)2011年的可持续增长率。(2)2011年的市盈率和收入乘数。(3)若该公司处于稳定状态,其权益资本成本是多少。(4)若该公司2011年的每股净经营长期资产总投资为0.6元,每股折旧与摊销0.4元,该年比上年经营营运资本每股增加0.2元。公司欲继续保持现有的财务比率和增长率不变,计算该公司股权价值。(5)若A公司的市盈率和收入乘数与B公司相同。B公司2011年的销售收入为3000万元,净利润为500万元,普通股股数为400万股。请分别用市价/净利比率模型和市价/收入比率模型评估B公司的价值。

该公司负债全部为金融长期负债,不存在金融资产,该公司2011年12月31日的股票市价为10元。要求计算:(1)2011年的可持续增长率。(2)2011年的市盈率和收入乘数。(3)若该公司处于稳定状态,其权益资本成本是多少。(4)若该公司2011年的每股净经营长期资产总投资为0.6元,每股折旧与摊销0.4元,该年比上年经营营运资本每股增加0.2元。公司欲继续保持现有的财务比率和增长率不变,计算该公司股权价值。(5)若A公司的市盈率和收入乘数与B公司相同。B公司2011年的销售收入为3000万元,净利润为500万元,普通股股数为400万股。请分别用市价/净利比率模型和市价/收入比率模型评估B公司的价值。

- 10 【计算分析题】A公司上年财务报表主要数据如下表所示(单位:万元,资产负债表的数据是年末数)

(1)假设A公司资产中25%为金融资产,经营资产中有90%与销售收入同比例增长,流动负债为自发性无息负债,长期负债为有息负债。(2)A公司本年销售增长率为20%。在保持上年的销售净利率和收益留存率不变的情况下,将权益乘数提高到2。(3)如果需要发行新股,发行价格为10元,每股面值1元。要求: (1)计算确定本年所需的外部筹资额; (2)确定新股的发行数量(单位为股,不考虑发行费用),股本增加额和资本公积增加额(单位均为元); (3)计算本年的可持续增长率。

(1)假设A公司资产中25%为金融资产,经营资产中有90%与销售收入同比例增长,流动负债为自发性无息负债,长期负债为有息负债。(2)A公司本年销售增长率为20%。在保持上年的销售净利率和收益留存率不变的情况下,将权益乘数提高到2。(3)如果需要发行新股,发行价格为10元,每股面值1元。要求: (1)计算确定本年所需的外部筹资额; (2)确定新股的发行数量(单位为股,不考虑发行费用),股本增加额和资本公积增加额(单位均为元); (3)计算本年的可持续增长率。

热门试题换一换

- 在计算转让旧房的,以下可作为扣除项目金额的有( )。

- 下列有关特别风险的说法中, 正确的有( )。

- 按规定,会计师事务所对审计档案应自( )起至少保存10年。

- 甲公司今年初打算添置一台大型设备,使用寿命为5年,现有两个方案可供选择:方案一:自行购置,预计购置成本为200万元,税法规定的折旧年限为6年,法定残值率为购置成本的10%。方案二:以租赁方式取得,租赁公司要求每年末支付租金50万元,租期为5年,每年支付的租金中包括的利息分别为20万元、18万元、16万元、14万元和12万元。租赁期内不得退租,租赁期满设备所有权转让给承租人所有,承租人需要支付资产余值价款30万元。甲公司和租赁公司适用的所得税率为25%,税前借款(有担保)利率为8%,权益资本成本为10%。要求:(1)判断承租人的租金是否能够直接抵税;(2)计算承租人的净现值(计算结果保留两位小数),填写下表(单位:万元):

- 在企业有盈利的情况下,下列有关外部融资需求表述正确的是( )。

- 典型的融资租赁属于( )。

- 与传统的以盈利为基础的业绩评价相比,经济增加值基础业绩评价主要有什么优缺点?

- 成都市郫县税务局团结镇税务所在执法时给予本镇纳税人李某1 800元罚款的行政处罚,李某不服,向行政复议机关申请行政复议,则被申请人是( )。

- B公司是否有义务于7月8日发布关于收购谈判事项的公告?并说明理由。

- 甲公司为集团母公司,其所控制的企业集团内部各公司发生的下列交易或事项中,应当作为合并财务报表附注中关联方关系及其交易披露的有( )。

- 某公司原本拥有三个产品事业部,每个事业部只有一条产品线,但是通过收购另两家公司,企业不断扩张产品线。该公司的结构调整为拥有三个事业部,每个事业部都有多条产品线。目前该公司的组织结构的优点有( )。

亿题库—让考试变得更简单

已有600万用户下载

7OY0e