-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

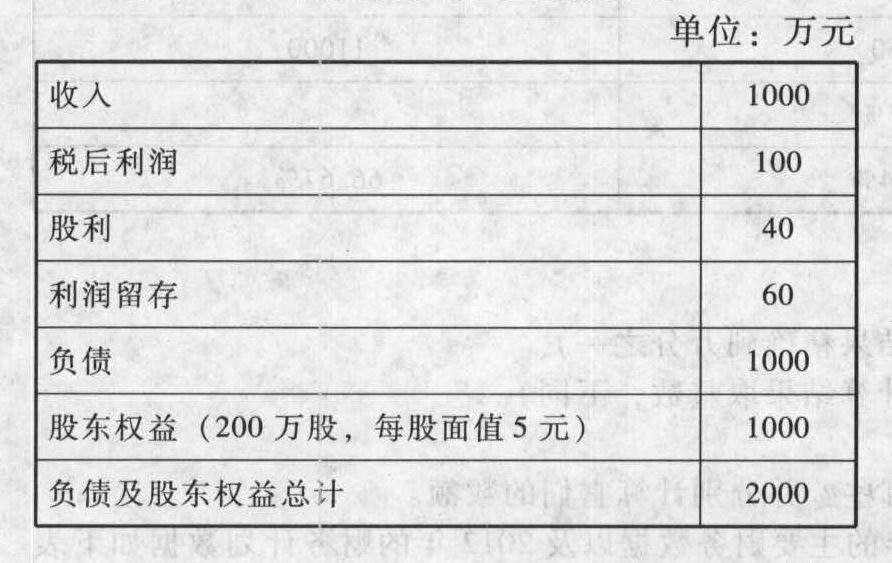

要求:请分别回答下列互不相关的问题:(1)计算该公司的可持续增长率。(2)假设该公司2012年度计划销售增长率是10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考查的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份。(3)如果公司计划2012年销售增长率为15%,它应当筹集多少股权资本?计算时假设不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、利润留存率和经营效率。(4)假设公司为了扩大业务,需要增加资金200万元。这些资金有两种筹集方式:全部通过增加借款取得,或者全部通过增发股票取得。如果通过借款补充资金,由于资产负债率提高,新增借款的利息率为6.5%,而2011年负债的平均利息率是5%;如果通过增发股票补充资金,预计发行价格为10元/股。假设公司的所得税税率为25%,固定的成本和费用(包括管理费用和营业费用)可以维持在2011年125万元的水平,变动成本率也可以维持2011年的水平,请计算两种筹资方式的每股收益无差别点(销售收入)。

要求:请分别回答下列互不相关的问题:(1)计算该公司的可持续增长率。(2)假设该公司2012年度计划销售增长率是10%。公司拟通过提高销售净利率或提高资产负债率来解决资金不足问题。请分别计算销售净利率、资产负债率达到多少时可以满足销售增长所需资金。计算分析时假设除正在考查的财务比率之外其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份。(3)如果公司计划2012年销售增长率为15%,它应当筹集多少股权资本?计算时假设不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、利润留存率和经营效率。(4)假设公司为了扩大业务,需要增加资金200万元。这些资金有两种筹集方式:全部通过增加借款取得,或者全部通过增发股票取得。如果通过借款补充资金,由于资产负债率提高,新增借款的利息率为6.5%,而2011年负债的平均利息率是5%;如果通过增发股票补充资金,预计发行价格为10元/股。假设公司的所得税税率为25%,固定的成本和费用(包括管理费用和营业费用)可以维持在2011年125万元的水平,变动成本率也可以维持2011年的水平,请计算两种筹资方式的每股收益无差别点(销售收入)。

扫码下载亿题库

精准题库快速提分

参考答案

参考答案

本题的主要考核点是可持续增长率的计算和应用以及每股收益无差别点的计算。

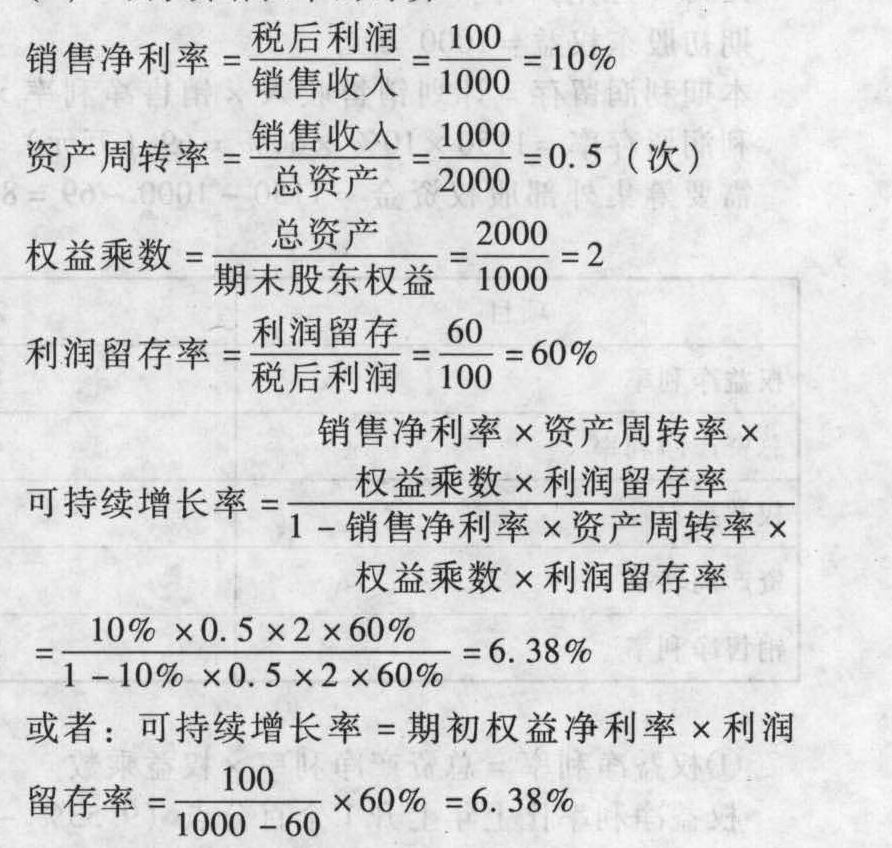

(1)可持续增长率的计算

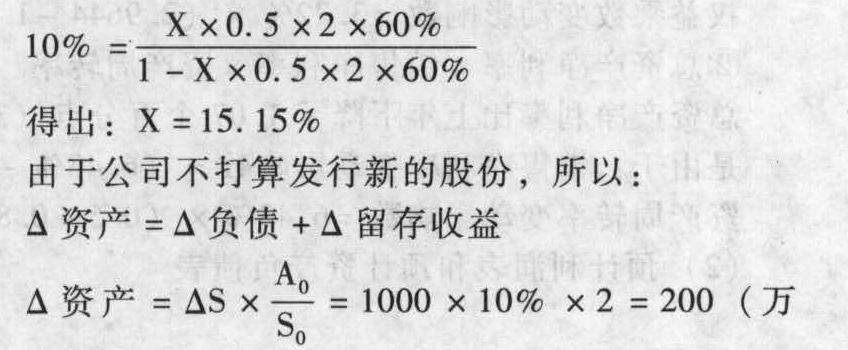

(2)设×为销售净利率:

元)

元)

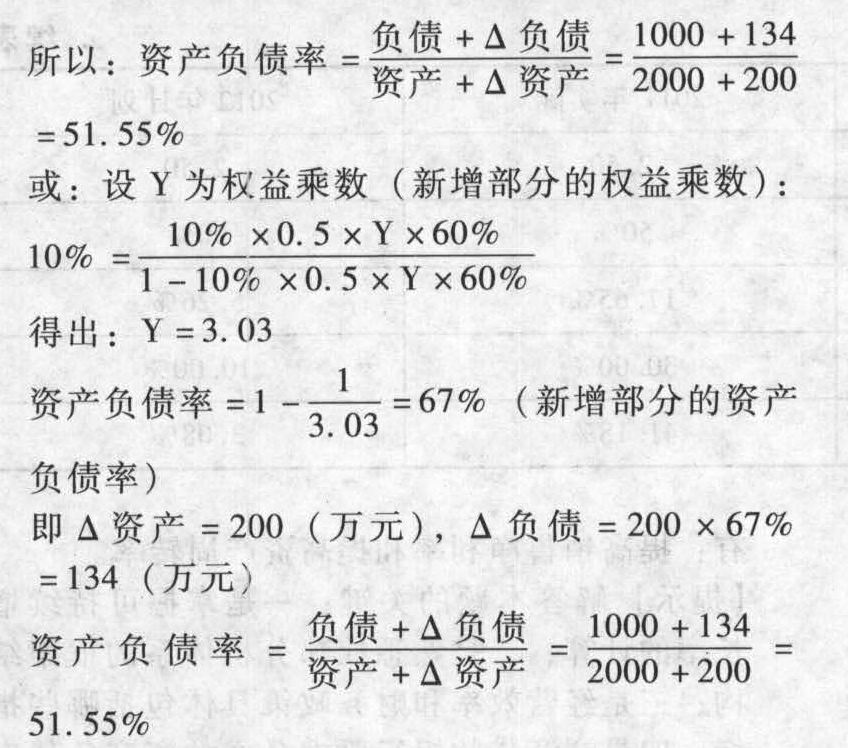

△留存收益=1000×(1+10%)×100/0×60%=66(万元)△负债=△资产-△留存收益=200-66=134(万元)

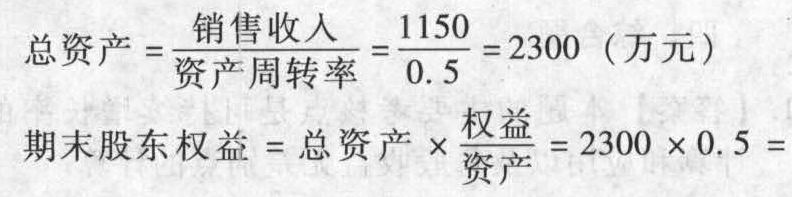

(3)下期预计销售收入=1000×(1+15%)=1150(万元)

1150(万元)

1150(万元)

期初股东权益=1000万元

本期利润留存=计划销售收入×销售净利率×利润留存率=1150×10%×60%=69(万元)

需要筹集外部股权资金=1150-1000-69=81(万元)

另一解法:销售净利率不变:2012年净利润=1000×(1+15%)×10%=115(万元)利润留存率不变:2012年利润留存=115×60%=69(万元)资产周转率不变时,销售增长率和资产增长率是一致的,即资产增长15%资产负债率不变,资产增长15%,负债也增长15%,所有者权益也增长15%

需要筹集外部股权资金=1000×15%-69=81(万元)

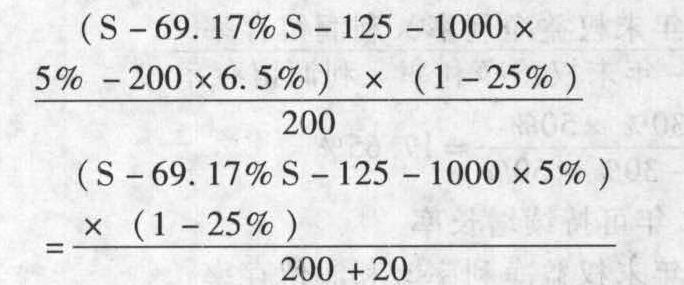

(4)2011年净利润为100,故100=(1000-1000×变动成本率-125-1000×5%)×(1-25%) 变动成本=69.17%。

S=1031.46(万元)。

您可能感兴趣的试题

您可能感兴趣的试题

亿题库—让考试变得更简单

已有600万用户下载

YYbyn

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股;(3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。要求:请分别回答下列互不相关的问题:(1)计算该公司目前的可持续增长率;(2)计算该公司股票的资本成本;(3)计算该公司负债的税后资本成本;(4)计算该公司的加权资本成本。

(2)假设该公司未来保持经营效率和财务政策不变且不增发新股;(3)假设公司目前的负债均为有息负债,负债预计的平均利息率为8%,预计未来维持目前资本结构,公司目前发行在外的股数为400万股,公司目前的股价为15元/股。所得税税率为25%。要求:请分别回答下列互不相关的问题:(1)计算该公司目前的可持续增长率;(2)计算该公司股票的资本成本;(3)计算该公司负债的税后资本成本;(4)计算该公司的加权资本成本。